⚠️员工福利需要注意的一点是:

发给员工的福利,是否都要纳入当月的薪酬计算个人所得税?

根据个人所得税法的规定原则,对于发给个人的福利,不论是现金还是实物,均应缴纳个人所得税。但目前对于集体享受的、不可分割的、非现金方式的福利,原则上不征收个人所得税。

.

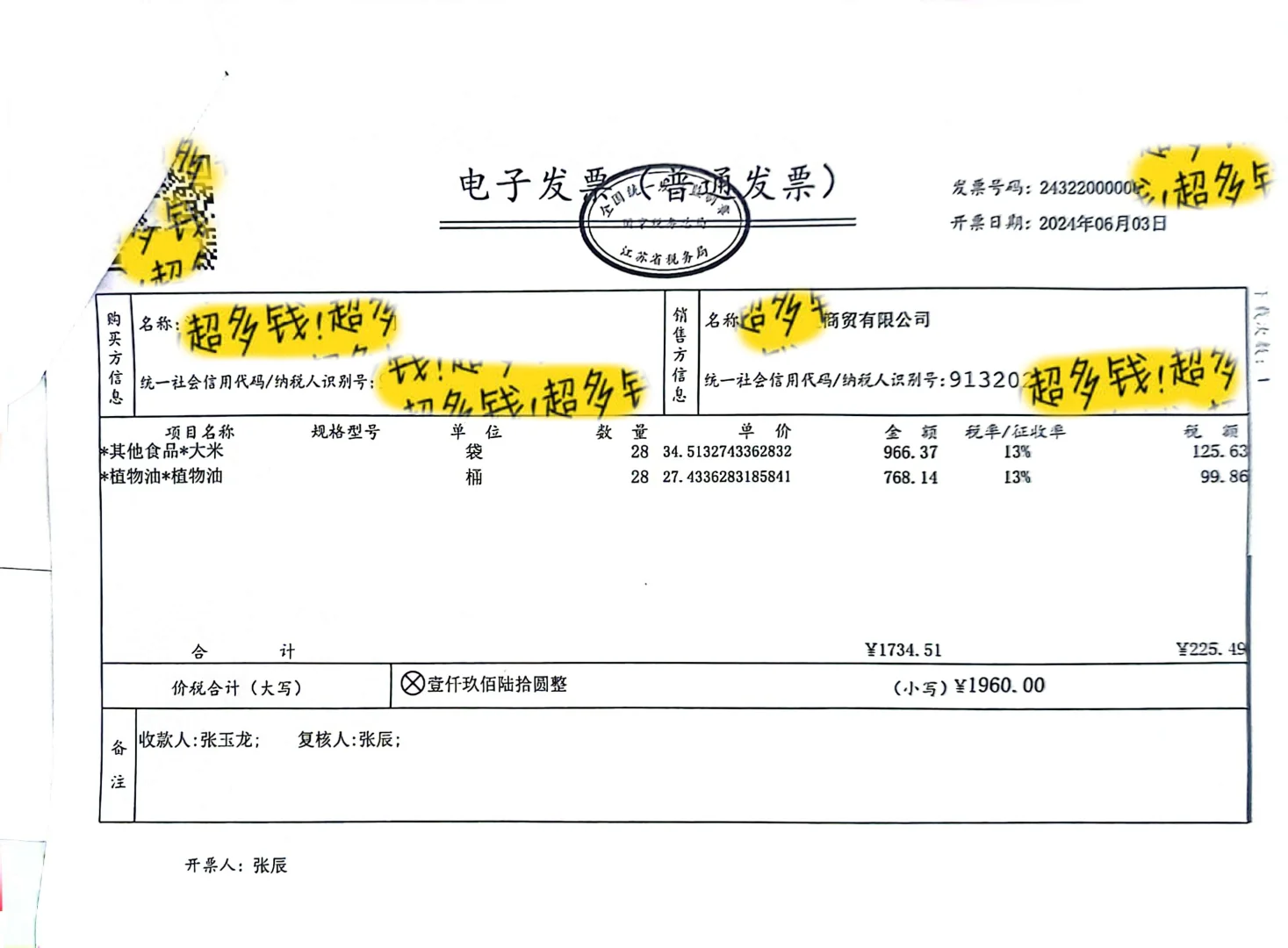

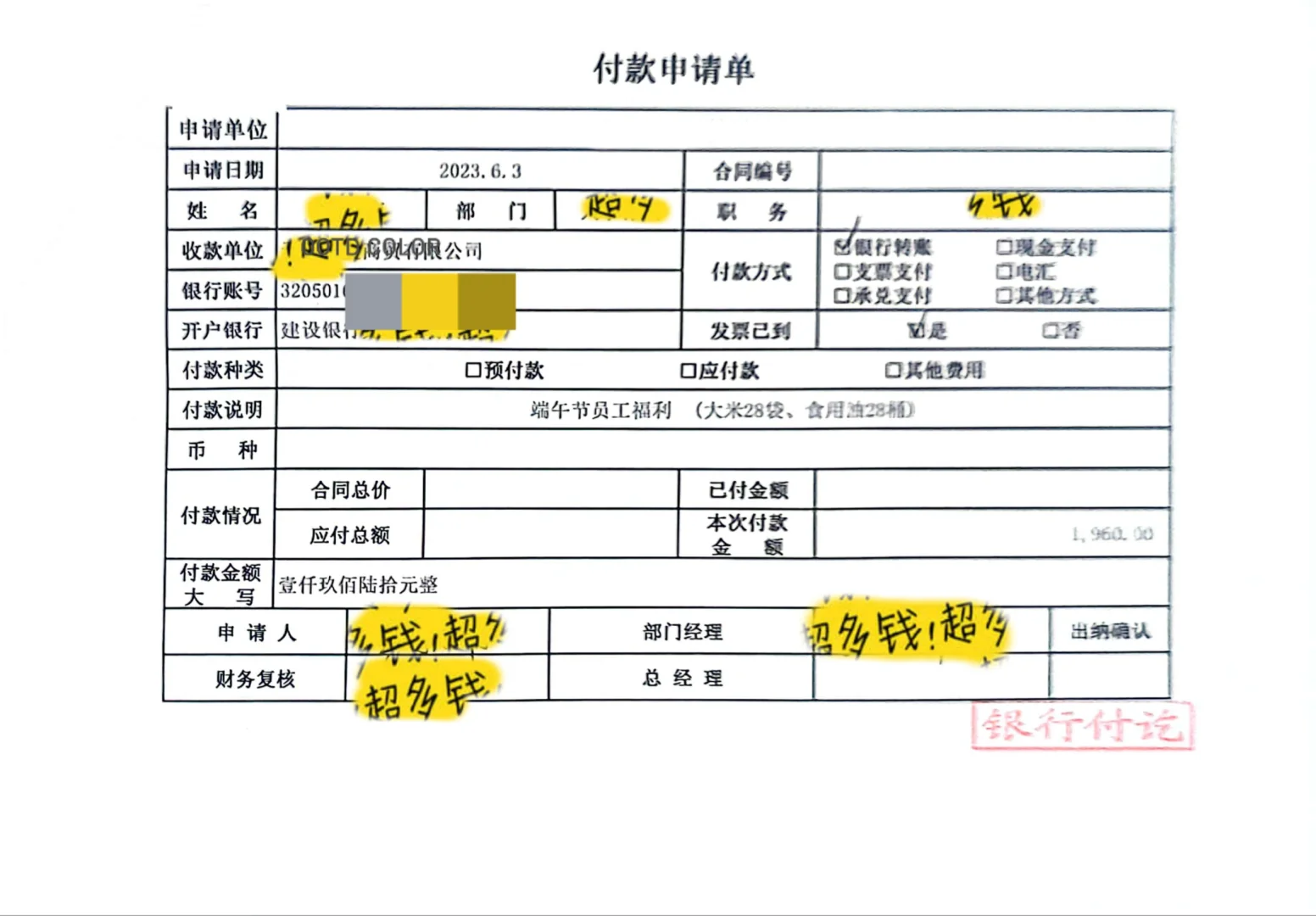

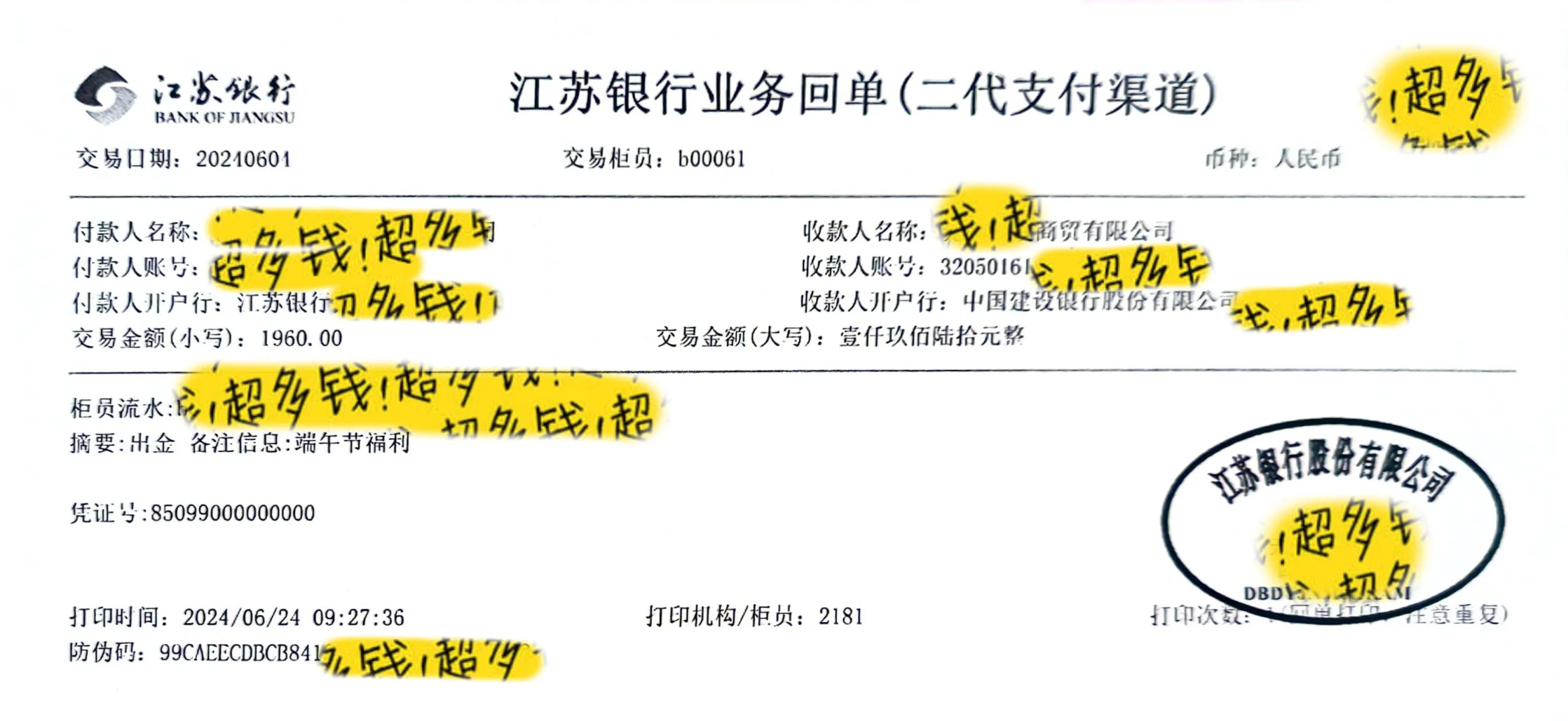

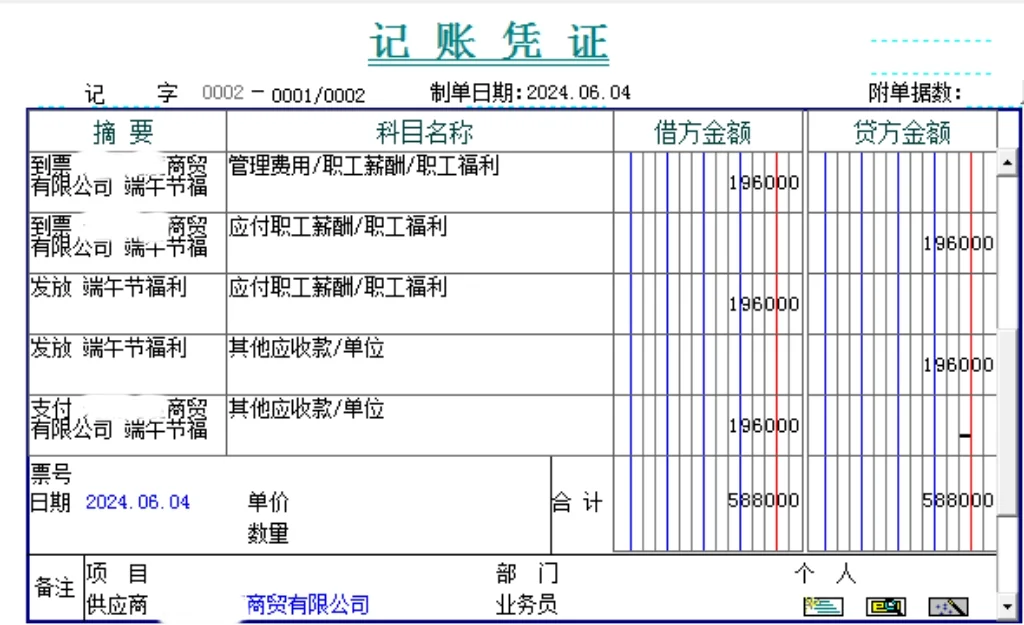

‼️所以对于发放给员工个人的节日福利,需要代扣代缴个税

将对应的油米单价计入员工工资总额进行申报,在发放工资时扣除个税

.

❤️对于集体享受的、不可分割的、非现金方式的福利,主要包括空调,饮水机,健身器材,夏天冷饮,日常咖啡饮料等等

.

✅员工食堂

员工免费在公司食堂就餐,属于不可分割的、非现金方式的福利,不缴纳个人所得税;

✅现金补贴

公司直接给员工发放伙食补贴(打入饭卡或者工资),除差旅费津贴、误餐补助属于免税情形外,其他现金发放补贴方式,按规定应并入工资薪金所得计算缴纳个税

✅误餐补助

即因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费,无需缴纳个人所得税;(国税发〔1994〕89号)

✅工作餐

差旅过程当中的餐费、工作餐,标准内的差旅费津贴,无需缴纳个人所得税;(国税发〔1994〕89号)