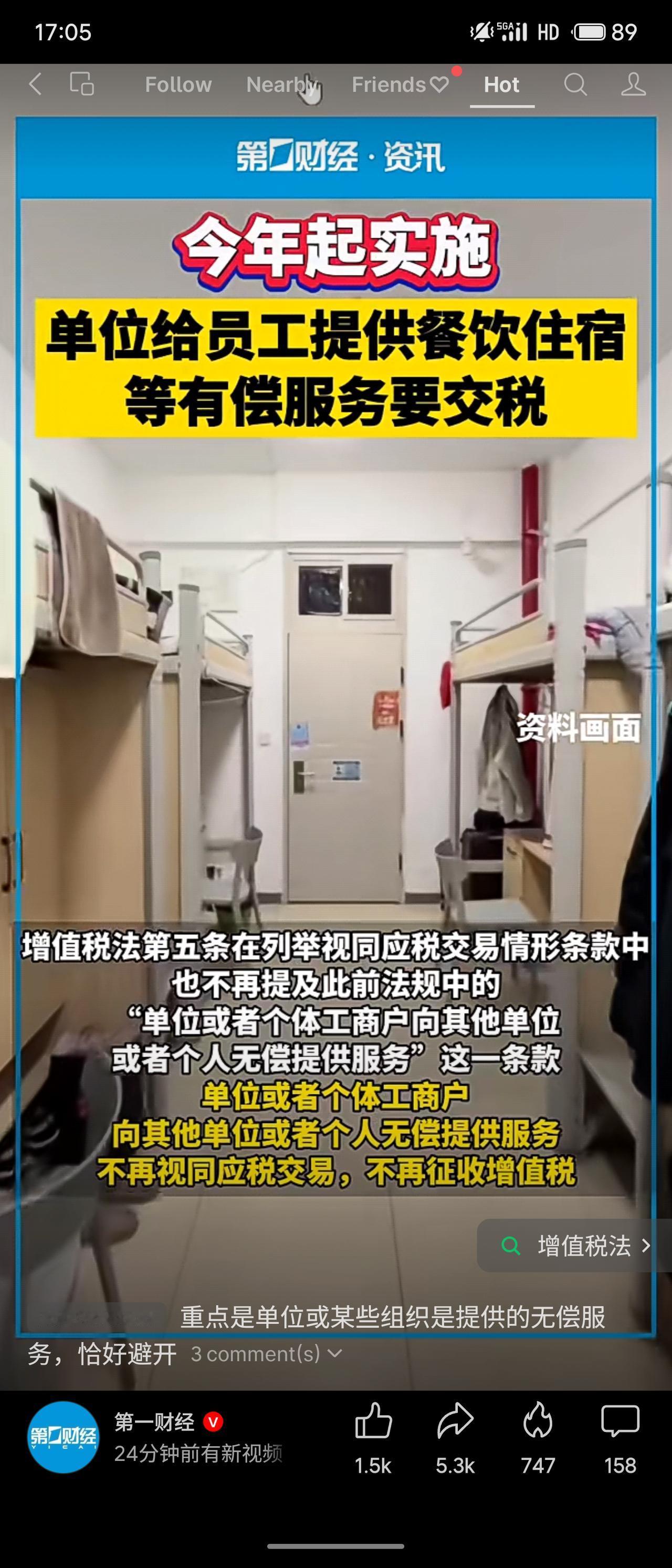

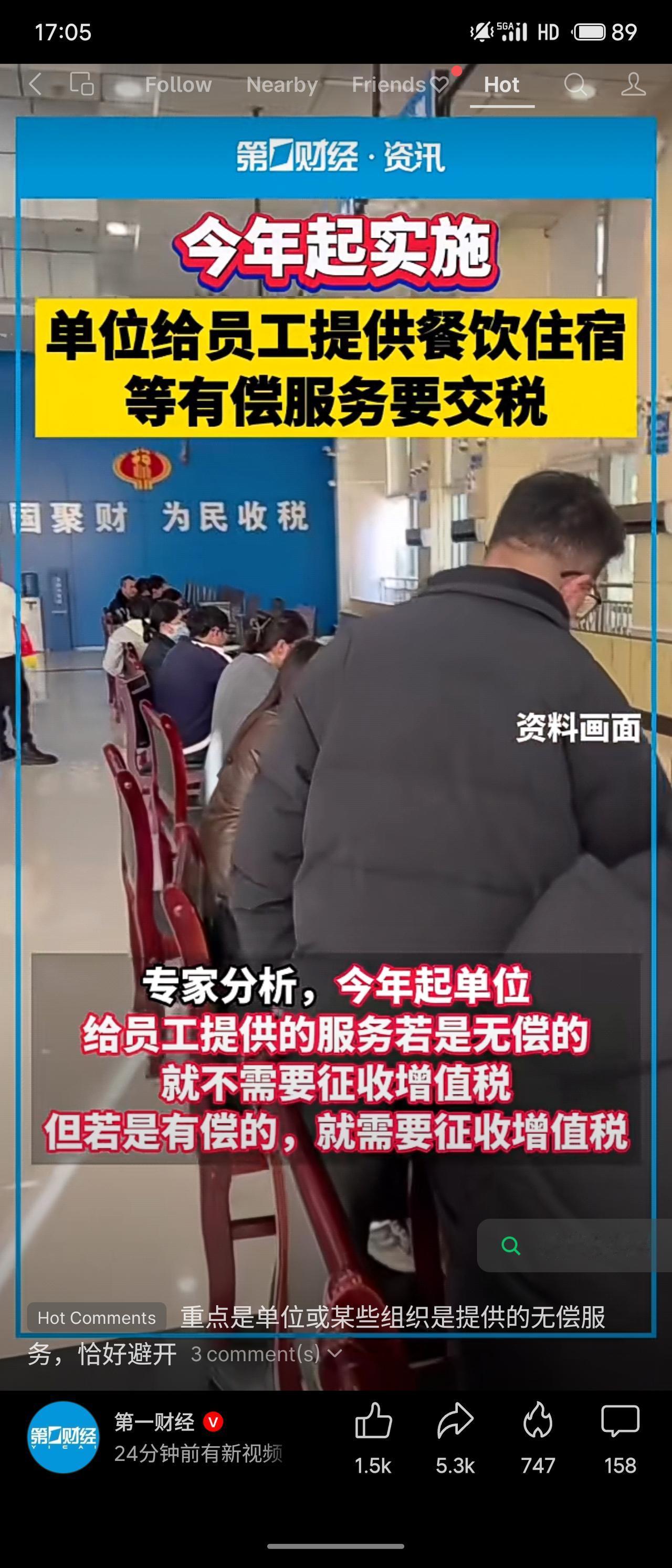

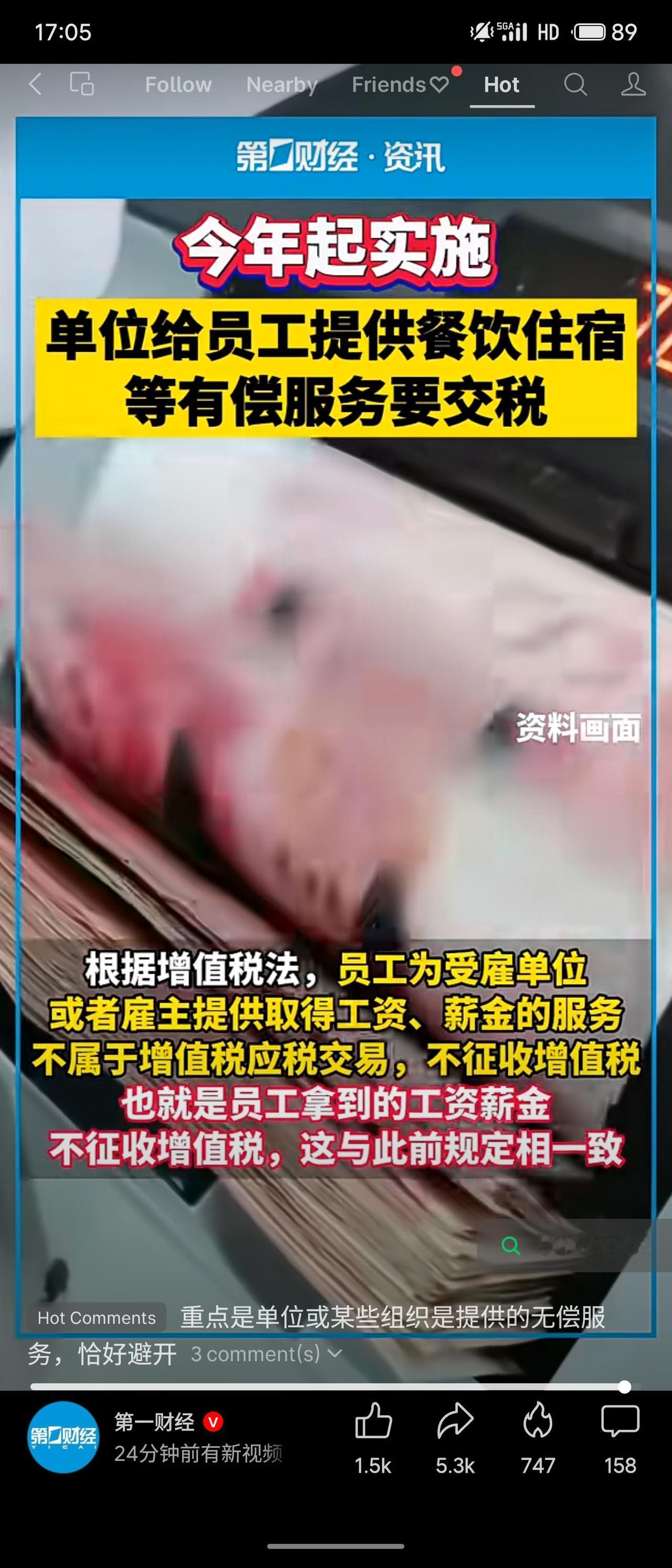

根据2026年1月1日起实施的增值税法新规,单位向员工提供餐饮、住宿等服务是否需缴税,关键在于服务性质。若为无偿提供,则不属于应税交易,无需征收增值税;但若属于有偿提供(如价格明显低于市场价),则需要缴纳增值税。而员工为雇主提供劳务获取的工资薪金,则不在此次调整范围内,仍不征收增值税。

根据2026年1月1日起实施的增值税法新规,单位向员工提供餐饮、住宿等服务是否需缴税,关键在于服务性质。若为无偿提供,则不属于应税交易,无需征收增值税;但若属于有偿提供(如价格明显低于市场价),则需要缴纳增值税。而员工为雇主提供劳务获取的工资薪金,则不在此次调整范围内,仍不征收增值税。

猜你喜欢

【5评论】【4点赞】

【2评论】【16点赞】

【1评论】【1点赞】

【76评论】【55点赞】

【3评论】【1点赞】

【6评论】【3点赞】

【7评论】【2点赞】

作者最新文章

热门分类

社会TOP

社会最新文章