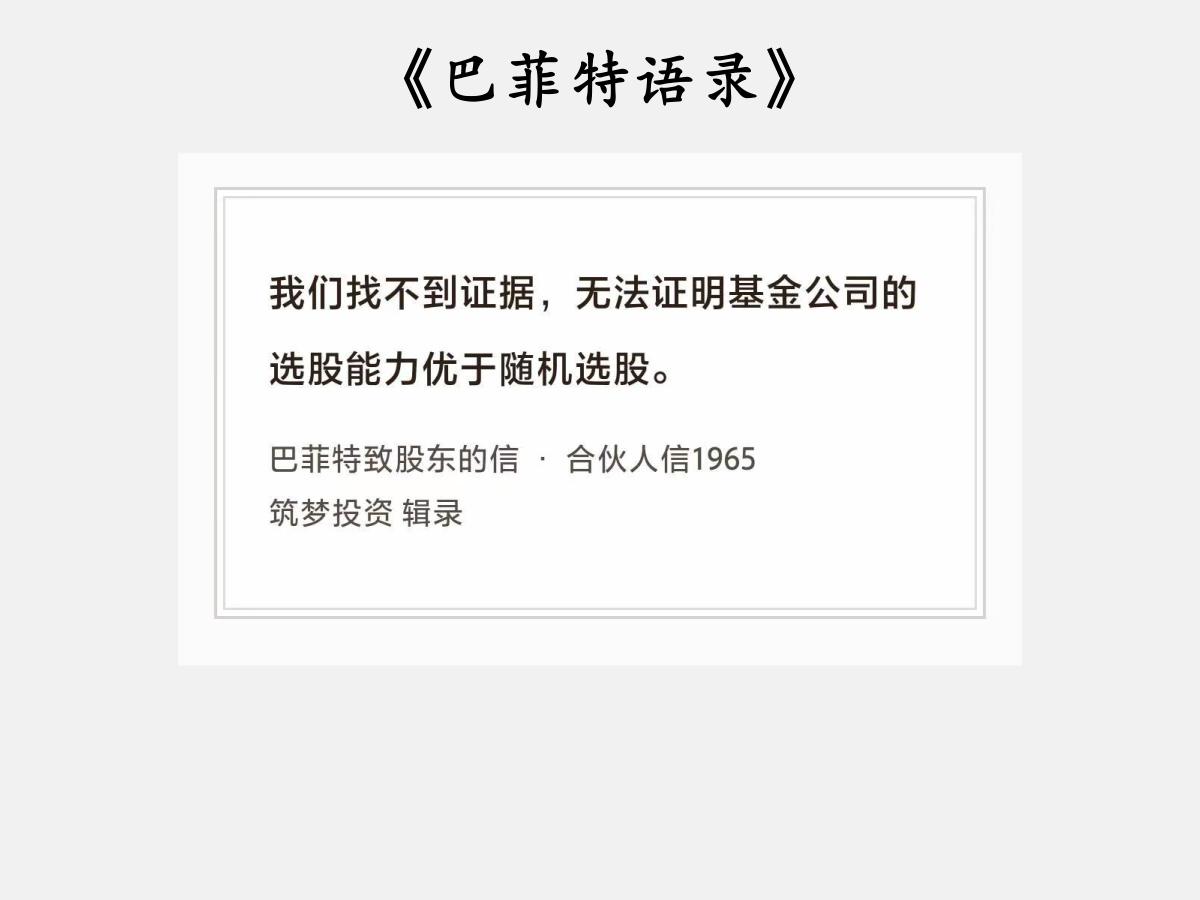

95岁“股神”巴菲特的一则大胆预言,引发全球轰动!他说:“20年或50年后,日本和美国都将更强大。”那么中国呢?巴菲特接下来的一席话,更是语出惊人…… 要理解巴菲特的这个预言,首先得看懂他的投资生涯和判断逻辑。巴菲特的投资生涯是从创立两只私募基金起步的,而真正让他的投资事业迎来转折点的,是并购伯克希尔・哈撒韦棉纺厂。 谁也不曾想到,这次看似关键的收购,曾让他陷入长达 20 年的低谷,棉纺业务的持续低迷,一度让公司发展步履维艰。 也正是这段经历,让巴菲特更加看重企业的长期价值和抗风险能力,不被短期市场波动左右,这种投资理念也贯穿了他后来的所有布局,包括对日本和美国的押注。 而巴菲特对日本的押注,堪称价值投资的教科书级操作,这也正是他敢预言日本未来更强大的核心依据。 早在 2019 年,他就开始出手买入日本伊藤忠商事的股份,当时这家百年贸易巨头的市盈率只有 8 倍,属于明显被市场低估的状态。 之后,他又陆续加仓,把日本五大商社 —— 三菱商事、三井物产、住友商事、伊藤忠商事和丸红都纳入了投资组合。 如今五年过去,这五家企业的平均涨幅已经达到 72%,远超同期标普 500 指数的表现,足以证明巴菲特的眼光有多准。 巴菲特之所以如此看好这五家日本商社,不只是因为它们被低估,更因为这些企业掌握着全球产业链的核心资源,具备长期稳定的盈利能力。 更绝的是,这些企业掌控着全球 55% 的半导体材料供应,在芯片产业链中占据着不可或缺的位置。 要知道,半导体产业是未来科技发展的核心,谁掌握了半导体材料,谁就掌握了产业链的主动权。 而日本企业在这一领域的优势尤为突出,在制作芯片的 19 种主要材料中,日本企业在 14 种材料的全球市场占有率都排名第一。 除了半导体材料,这些商社还在能源、矿产等关键领域布局深远,光是三菱商事手握的稀土矿探矿权,价值就高达 280 亿美元,而稀土是新能源、高端制造等产业的核心原材料。 更重要的是,日本的融资成本极低,伯克希尔在日本发行日元债的实际利率只有 1% 左右,远低于全球平均水平,用低成本资金去投资高股息的优质企业,这种套利空间让投资回报更加稳固。 巴菲特自己也坦言,当初对日本的投资太少了,后悔没有投入更多,甚至表示打算把这些股份至少持有 50 年、60 年,这种长期持有的态度,正是源于他对日本企业长期价值和日本经济韧性的认可。 再看巴菲特对美国的预判,其实不难理解,毕竟他一辈子赚的钱,九成以上都来自美国市场。在他看来,美国是资本主义市场的最佳样本,企业自由度高,市场自我修复能力强。 虽然现在美国面临着财政赤字高企、利率维持在高位等问题,但经济依然能顶住压力。从历史数据来看,道琼斯指数从他年轻时的几百点,涨到现在的四万多点,这种长期上涨的趋势让他坚信,未来 50 年还会继续翻番。 而他旗下的伯克希尔公司,现金储备已经飙到 3477 亿美元,一年就实现了翻倍,这并不是在囤钱等待市场崩盘,而是他相信美国经济能扛住贸易摩擦和通胀等压力,这些现金是为了等待更好的投资机会。 巴菲特认为,关税这类短期政策波动只是小打小闹,美国作为全球最大的经济体,具备强大的创新驱动能力,企业盈利空间充足,长期来看,投资吸引力只会持续存在。 就在大家都以为巴菲特会顺理成章看好中国时,他的表态却显得格外谨慎,这也正是他 “语出惊人” 的地方。 巴菲特并没有否定中国的发展成就,反而承认当代是中国历史上最好的时代,但他对中国市场的整体态度依然保守。 这种谨慎不是不认可中国的经济潜力,而是源于他一贯坚持的 “能力圈” 原则 —— 只投资自己能看懂、能把握的行业和企业。 在他看来,中国市场存在不少不确定性,比如中美战略竞争加剧带来的地缘政治风险,还有国内经济面临的下行压力、房地产调整、消费回暖缓慢等问题,这些变量让他觉得难以精准判断,所以宁愿选择观望,也不想盲目跟风。 巴菲特投资的日本五大株式会社均为综合商社介绍 - 东方财富网