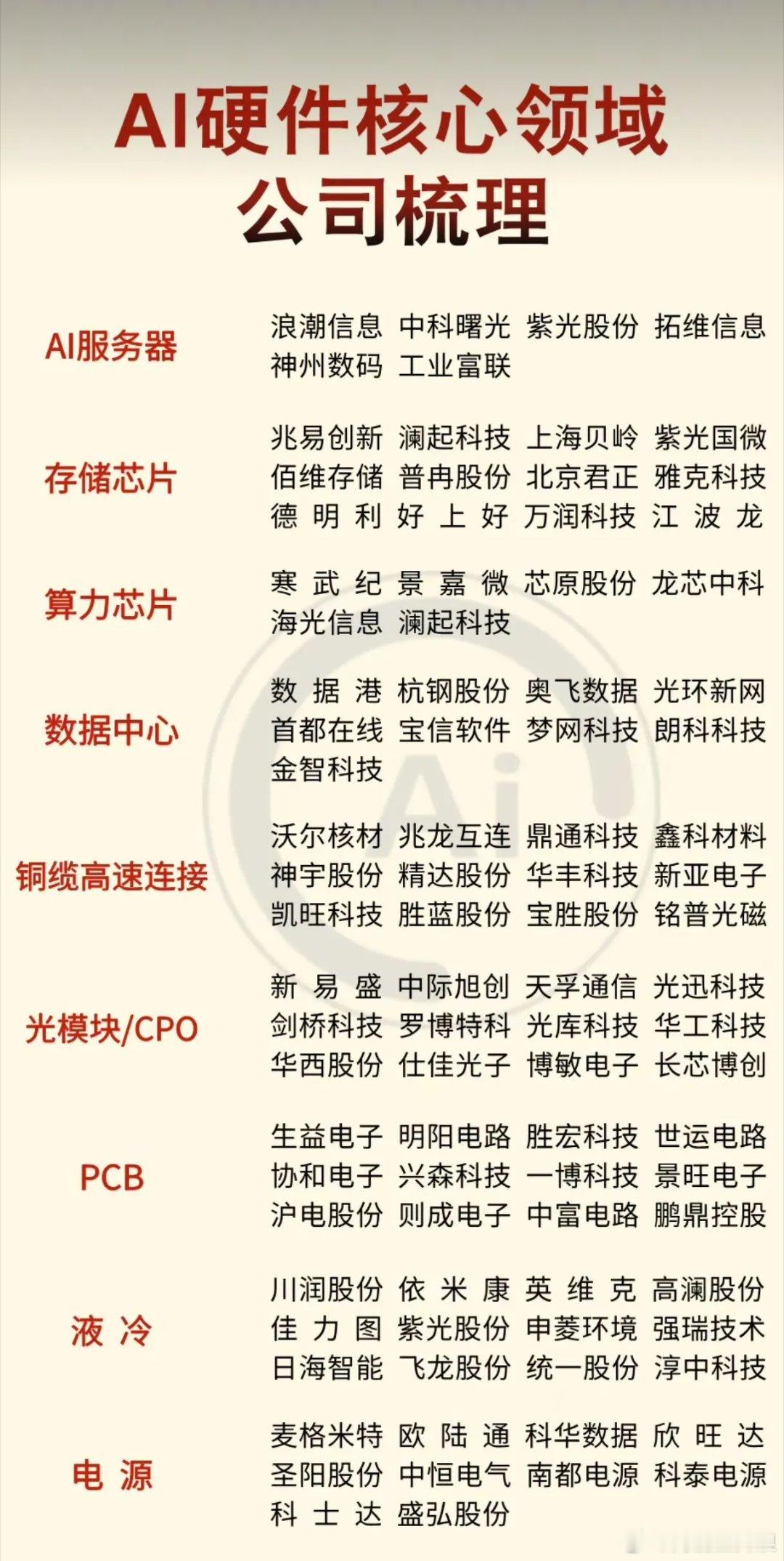

当GPT-5的参数规模突破万亿,当国产算力芯片在国际赛场实现突围,AI硬件的竞争早已从实验室走向了产业最前线。这份AI硬件核心领域的公司图谱,正是中国科技力量在全球算力军备竞赛中的“作战沙盘”。在AI服务器赛道,浪潮信息、中科曙光们不仅是国内算力基建的主力军,更在全球份额中紧追戴尔、HPE,用“中国速度”改写着全球AI算力的供给格局。存储芯片领域,从兆易创新的NOR Flash到江波龙的企业级存储,本土企业正从消费级市场向工业级、车规级发起冲击,在ChatGPT引发的数据爆炸中抢占存储高地。算力芯片的突破更令人振奋,寒武纪、海光信息们的迭代速度,让“中国芯”不再是遥远的口号,而是支撑大模型训练的硬核底气。光模块与CPO技术的演进正在重塑数据传输的物理边界。中际旭创、新易盛们凭借800G产品的先发优势,在全球AI流量爆发期吃下了最大的红利,而CPO技术的商用突破,更将为未来1.6T、3.2T时代埋下伏笔。液冷与电源技术的革新同样不容忽视,当AI服务器单机功耗突破10kW,依米康、高澜股份们的高效散热方案,正在成为数据中心“碳中和”目标的压舱石。未来三年,AI硬件的竞争将进入“技术硬实力+场景适配力”的双维度比拼。一方面,Chiplet、3D堆叠等先进封装技术会成为国产芯片追赶的重要跳板;另一方面,AI与工业制造、自动驾驶的深度绑定,将催生更细分的硬件需求。对于这些企业而言,真正的挑战不仅是技术突破,更是如何在全球供应链重构中,守住核心产能的同时,建立起从底层技术到终端场景的完整生态。当我们看到华为昇腾芯片支撑起全国算力网络,看到液冷技术让数据中心PUE值跌破1.1,不难发现:中国AI硬件产业正从“跟跑者”向“并跑者”加速蜕变,而那些能在技术储备、供应链韧性和场景创新上形成合力的企业,终将成为下一个算力时代的“造风者”。