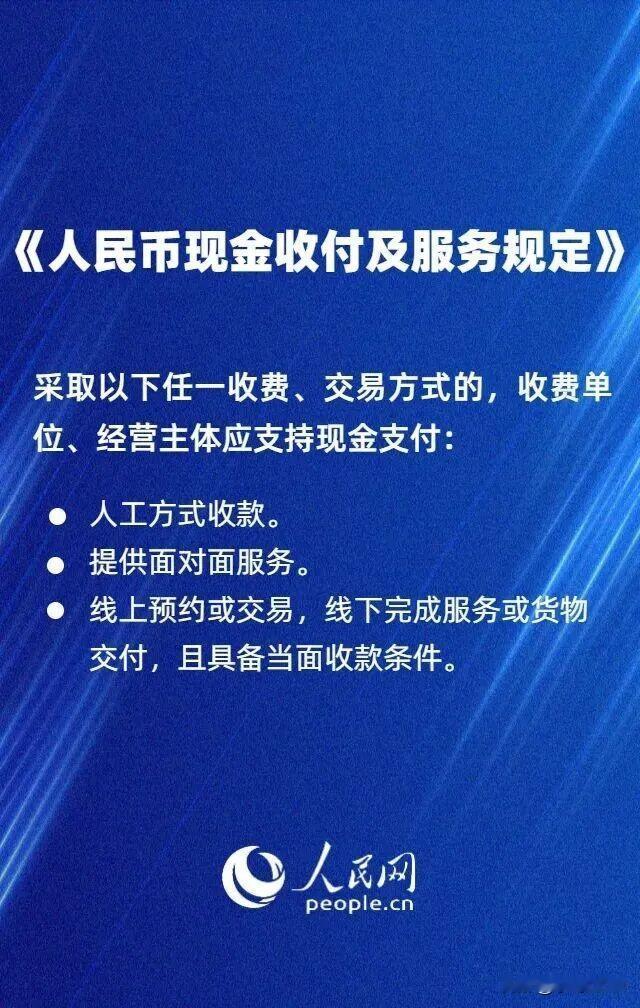

撕开支付霸权裂缝:一纸新规让2.6亿老人重掌"花钱自由" · 当北京某连锁bakery的收银员第108次对排队的白发老人说出"不收现金"时,她没料到这一行为正触碰即将带电的高压线。2025年12月19日,央行、发改委、金融监管总局三部门联合发布《人民币现金收付及服务规定》,这不是温和的行业指引,而是带罚则的"支付平权宣言"。从2026年2月1日起,拒收现金不再是"经营选择",而是明确违法,背后是货币主权、代际公平与数字时代人性温度的深层博弈。 一、现金保卫战:戳破"找不开"借口 新规先将锋芒指向看似"合理"的拒收借口。"没零钱""系统不支持""扫码更方便"等商户托词,新规实施后统统失效。规定指出,具备面对面收款条件,人工收费场景须支持现金;无人值守场所要在醒目位置公示支付方式及应急联系电话;"一卡通"管理的园区、景区、学校,要提供现金充值退卡服务且不收取转换手续费。 有个黑色幽默段子:科技发展终极形态,是让不会用智能手机的爷爷奶奶连买块豆腐都像偷渡边境。数据显示,超75%的全国老年人常使用现金,县域老年人这一比例达80.4%。当移动支付以"进步"之名行"排斥"之实,"数字鸿沟"变成"支付歧视",新规出台如在算法霸权铁幕上撕开裂缝,告诉经营主体:技术进步不能抛弃弱势群体,这是商业文明底线。 二、2.6亿人的"支付尊严":从无力到维权 新规带来更深层变革是公众权利意识觉醒。新规明确,遇拒收现金或歧视性措施,公众可保存证据向央行分支机构依法维权。这改变了老年人以往面对拒收时的无力感,过去他们要么默默离开,要么卑微求助,现在能手握法律武器挺直腰杆说"请收现金"。 讽刺的是,曾以"互联网原住民"自居的年轻人,或许忘了自己终将成"数字难民"。今天对老人说"不会扫码就别出门",明天脑机接口普及,年轻人也会被更年轻世代嘲笑。新规智慧在于,不否定移动支付高效,拒绝"单一支付"暴政;不阻碍技术进步,为技术划定伦理边界。一个用支付方式划分阶层的时代,配不上"数字文明"。 三、金融安全底牌:现金是危机保障 从金融体系安全看,现金是不可替代的"兜底工具"。移动支付依赖网络、电力、软硬件系统,遇自然灾害、网络攻击或系统性故障,电子支付可能瞬间瘫痪。2024年某支付平台宕机致千万人无法付款的教训还在眼前,社会支付命脉系于几家科技公司服务器,这种"高效"实则脆弱危险。 新规要求银行网点保留人工现金服务、优化ATM小额取现、提供"零钱包"服务,构建"双轨支付"安全冗余。现金不受黑客攻击、信号屏蔽,无需充电,是支付领域的"末日生存包",平时嫌笨重,灾难时才知是硬通货。三部门强化现金地位,既有民生考量,更有对金融系统韧性的深谋远虑。 四、货币主权重申:法定货币硬核回归 新规最本质深意是捍卫货币主权。人民币是我国法定货币,任何单位和个人不得拒收,这是《中国人民银行法》明文规定。但近年来,部分经营主体以"无现金社会"为噱头,架空法定货币流通地位。新规出台是对这一危险倾向的强力纠偏。 这就像有人在自家客厅建玻璃房,住久忘了土地归属,新规就是拿着地契提醒"这地儿姓RMB"的物业。它传递信号清晰坚定:境内人民币现金法定地位不容协商,支付方式多样性是必选项。这既规范国内支付市场,也向国际宣示我国货币主权完整。 五、代际和解与商业伦理:矫正金融科技异化 新规对银行业要求严苛。实体网点要办理现金存取,提供柜面人工服务;为老年人、残障人士、境外人士提供便利;对公众大量兑换硬币、小面额纸币,要提供预约或分批次办理。这些条款直指银行"去现金化"懒政倾向,金融机构忙着关闭网点、削减柜员、推广APP时,忘了金融服务本质是服务"人",不是服务"数据"。 有个扎心对比:银行APP适老化改造再精美,不如耐心数硬币的柜员温暖;科技可模拟关怀,模拟不了眼神里的尊重。新规强制银行保留"有温度的服务",矫正金融科技异化,技术应是延伸服务触角的工具,不是替代人文关怀的借口。 六、多元支付时代的"底线思维" 《人民币现金收付及服务规定》实施,标志我国支付体系从"移动支付单极突进"转向"多元支付协同发展"。它不是开历史倒车,而是在数字列车上系好"安全带",让年轻人享受扫码便捷,让老年人保有现金尊严;拥抱技术革命效率,守住社会公平底线。 当2.6亿老年人重新获得"花钱自由",现金与二维码在收银台前平等对话,国家的支付文明才配得上"现代"。衡量社会文明程度,不看跑得快慢,而看是否愿等走得慢的人。