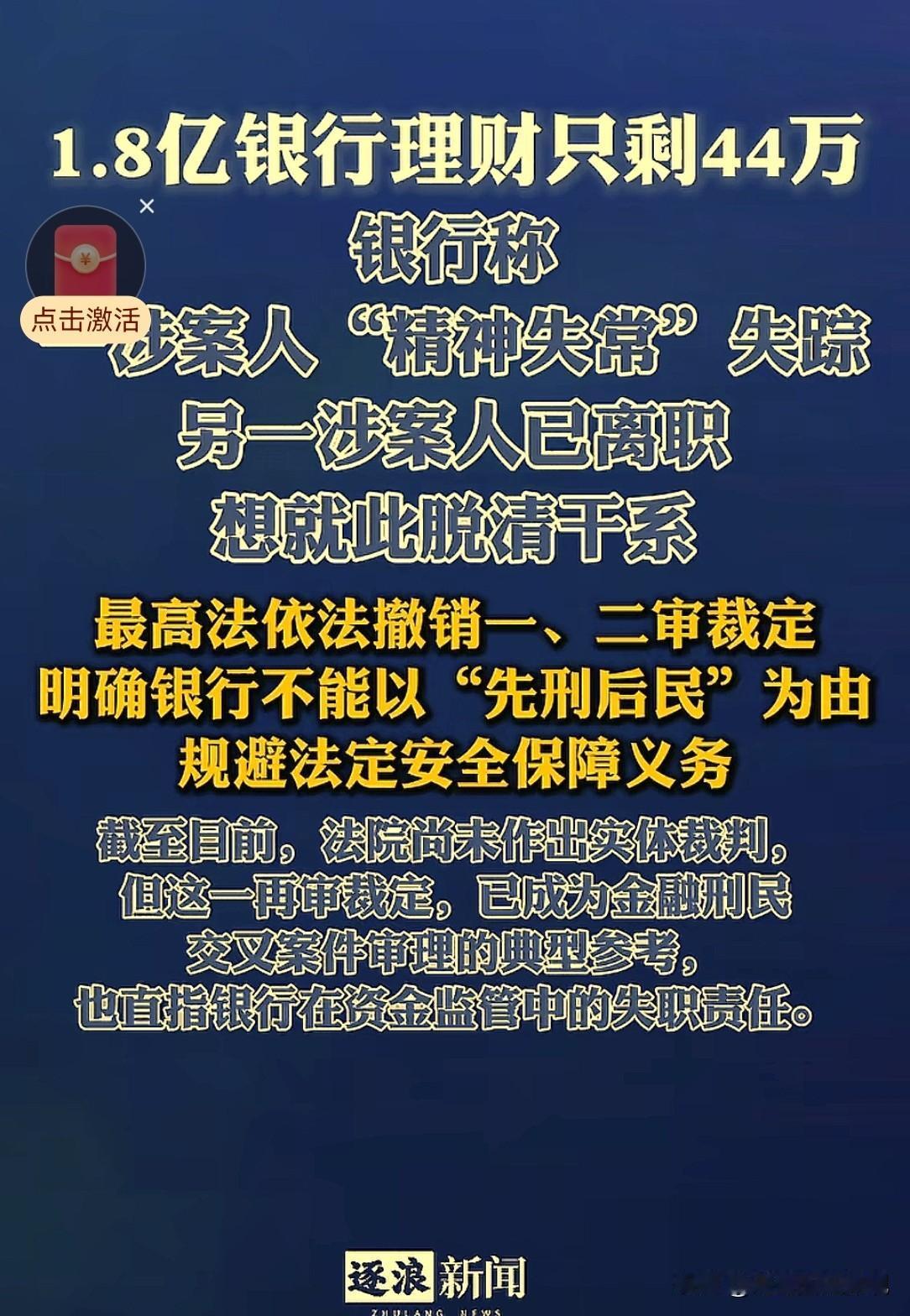

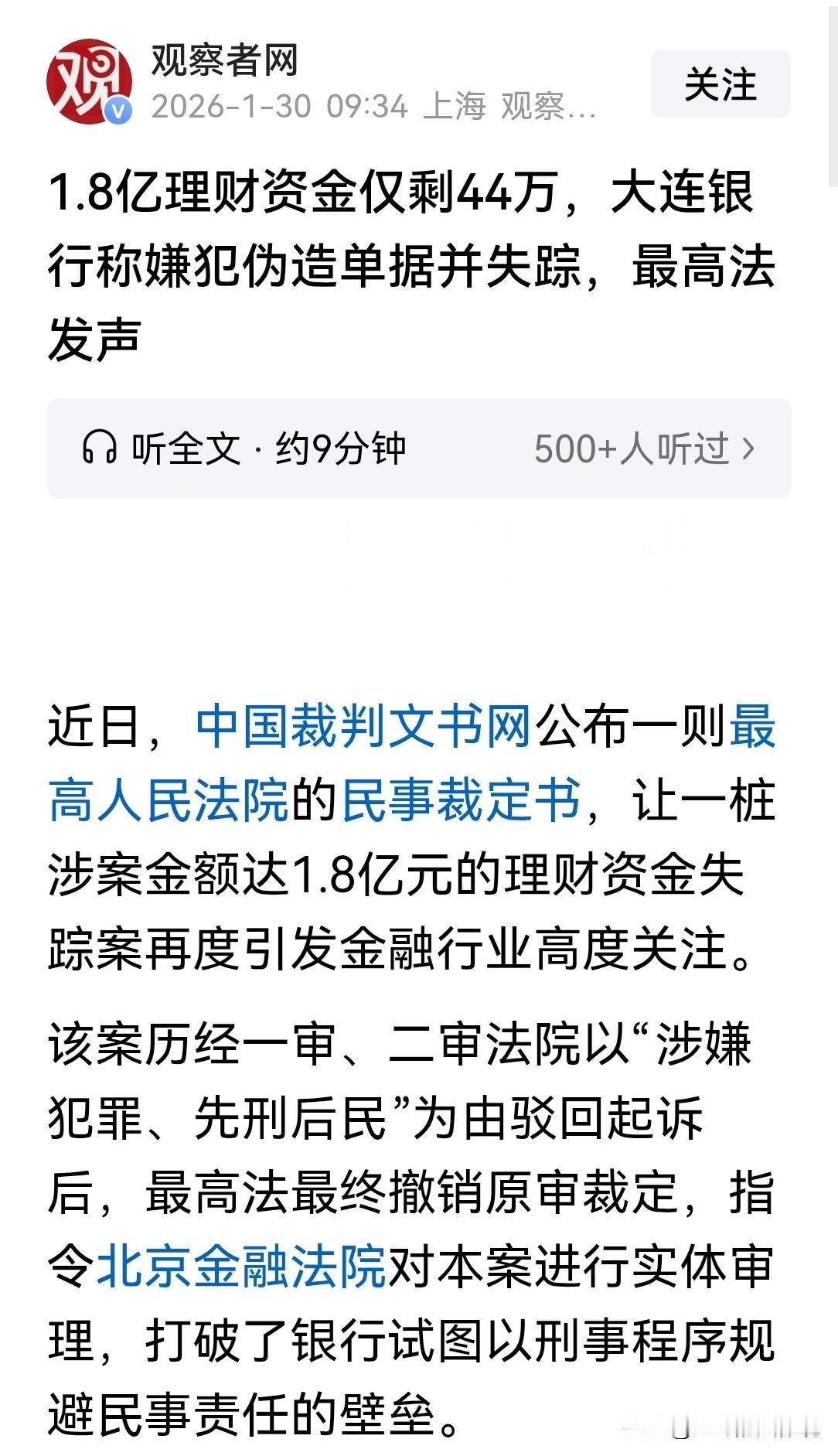

北京,某公证处在银行存了1.8亿,需要用钱时才发现,账户内1.8亿的本息,仅剩44万。蹊跷的是,5年来,银行对账单显示正常。经查,资金早就被转移了,尽管所有证据都摆在面前,银行却不承认,甚至甩锅涉案职员:已精神失常,且早已失踪,客户经理已离职。公证处告上法庭,一审、二审被驳回,1.8亿资金无处追讨,官司打到最高法,最终会怎么判…… 北京一家公证处,存在银行的1.8亿不翼而飞,银行甩锅、法院一审、二审被驳回。 公证处历尽艰难,最终捅出惊天真相。 2013年的年底,公证处在某银行北京分行,开了个对公账户,用来存放公证业务收取的钱。 这之后几年里,他们陆陆续续从别的银行,转了总共3.6亿元,到这个账户里。 钱虽然越存越多,但他们一直觉得挺放心。 让他们放心的一个重要原因,是银行的服务看上去特别周到。 自打从开户后,银行的一位客户经理李某,每个季度都会亲自上门。 把对账单,和其他单据送过来,让公证处的财务人员核对。 那些对账单上,都清清楚楚盖着银行的红色公章,上面显示的账户状态总是“正常”。 余额、利息一分不差,一年又一年,每次都这样,谁看了都觉得这笔钱安安稳稳地躺在银行里。 可这一切都是假的。 实际上,早在2014年1月,账户开了没多久,账户里的钱,就已经在被人偷偷往外转了。 钱被转到了9家有关联的公司,还有两个人的个人账户里。 这两个人,一个叫罗某某,曾经是银行的业务负责人。 另一个是霍某某,是罗某某的母亲。 钱就这么一点点被挪走,到了2017年9月,本来应该有几亿资金的账户。 只剩下44万多,之后,这个账户几乎再没什么动静。 可公证处,对此完全不知情。 他们看到的信息,一直是客户经理李某送来的、显示一切“正常”的假对账单。 基于这份信任,2018年6月,公证处看着对账单,确认账户里本息加起来有1.8个亿。 决定用这笔钱,买了该存款银行自己的理财产品。 2018年6月29日,双方签了一份理财产品协议,把1.8亿资金全都投了进去。 签协议时,盖的是“罗某某”的人名章,单据也照例是由客户经理李某送上门的,没走过银行柜台的正规流程。 到了理财产品该兑付的时候,银行却迟迟不给钱。 公证处催了好多次都没结果,这才真正起了疑,赶紧去查。 一查,犹如晴天霹雳:账户里早就没钱了,那1.8个亿不知去向…… 公证处多次找银行兑现,都被一推两拉倒,各种理由、各种甩锅! 实在没办法,公证处只好把银行告上法院,要求银行还钱付息,赔他们的损失,加起来要超过2亿元。 经过司法鉴定,真相一点点被剥开:公证处手里那些存款利息单、对账单还有理财协议上,银行的印章全是伪造的! 而银行拿出来的一些材料,比如网上银行开通、账户变更的申请上,公证处会计“刘某某”的签名是别人冒签的。 但公证处的公章,和法人章却是真的。 这说明,确实有人冒充了公证处的人,伪造了文件。 可面对这些这么充分的证据,银行死不认账。 他们说,所有有问题的文件上的章都是假的,案子涉及到严重的刑事犯罪。 应该“先刑后民”,让法院别管民事部分,直接把案子移交警方。 银行还称,那个关键的罗某某现已经“精神失常”,人也失踪找不到了! 而上门的客户经理李某,也早就从银行离职了。 银行的意思很明白,这是犯罪分子个人行为,跟银行没半点关系! 北京金融法院一审,和北京市高级法院二审,都采纳了银行的这个说法。 以“先刑后民”为由,驳回了公证处的起诉,说不归民事法庭管。 案子成了僵局,一下子走进了死胡同。 公证处不服,官司打到了最高法院。 最高法给出的看法不一样! 最高法认为,民事案子审的是公证处和银行之间的存款合同,银行有没有违约; 而刑事案件审的是,有人冒充身份、伪造文件、转走钱的行为。 这是两拨人、两件事,不是“同一事实”。 不能因为有可能涉及犯罪,就不审银行该负的民事责任! 依据《关于审理存单纠纷案件的若干规定》第3条规定,对于追究有关当事人的刑事责任不影响对存单纠纷案件审理的; 法院应对存单纠纷案件有关当事人是否承担民事责任以及承担民事责任的大小依法及时进行认定和处理。 最终,最高法院撤销了之前两级法院的裁定。 命令北京金融法院,必须对这个案子进行实体审理,把事情的是非曲直搞清楚。 《商业银行法》第73条规定:商业银行对存款人或者其他客户造成财产损害的,应当承担支付迟延履行的利息以及其他民事责任。 也就是说,银行有责任保障客户资金安全。 虽案件可能涉及刑事犯罪,但银行不能以此逃避民事责任。 银行内控不严致客户资金被转,应按法律规定承担兑付本息及赔偿损失等责任。 现在,北京金融法院正在重新审理这1.8亿的案子。 最后银行要赔客户多少钱,还没有结论。 对此你怎么看?

封寒

到底是哪家银行?不曝光吗?劣迹个人曝光,劣迹公司曝光,劣迹银行不也应该曝光吗,不曝光为了让更多人踩坑?

一场大雪 回复 02-02 12:16

没看图片吗,大连银行

用户18xxx93 回复 02-02 12:14

那个大连看不到?

用户10xxx27

员工在职期间犯事,单位承担。再由单位追究员工。

一级建造师 回复 02-02 23:36

银行是弱势群体,很多案件都推给员工,银行概不负责

JM448000 回复 02-03 07:55

你要能证明是在该员工在银行范围内产生的业务行为...

青菜

别信什么账外优惠,一切以网银能查为准,有什么优惠你必须另外补给我。进了帐户能查才是银行关联,不进就是个人行为。

电力工程人 回复 02-02 15:34

会不会终审判决如下:银行有责任,赔付客户50万。

微微一笑很倾城 回复 电力工程人 02-02 15:46

赔50万的那是银行倒闭

缘来有你

银行内部的事银行自己处理,储户的钱必须银行负责,哪能银行内部的问题要储户负责的,不能让银行这样甩锅

缘来有你 回复 风中之风 02-03 06:56

难道储户在银行柜台做的不是银行职员引导的?出问题了银行就不认是吧?[点赞]

风中之风 回复 02-03 01:51

哪来的银行内部问题,公章和法人章到处盖,活该了。

jvyatrl

这公证处太懒了,存银行时怎么就不顺便进行公证呢[滑稽笑]

凡客 回复 02-02 14:08

自己公证无效啊。

4986858 回复 02-02 15:53

钱多到花不完

王霸丹

如果这样判的话,那天下银行都不可信了,手机APP显示正常,短信正常,查询正常,刷卡正常……一切都正常,至少一转账就显示余额不足为0,只把责任往职员身上推,他个人行为,那要银行干嘛?

momo 回复 02-02 21:51

就是这样哦,所以有钱人买黄金!

用户10xxx55 回复 02-02 22:30

这个手机app咋可能正常?是对账单造假,

用户45xxx35

不在四大行存款,非得找小银行

哥可扛刺激了 回复 02-02 13:46

还不是图它的高利息嘛。越是冷门的银行利息越高,

BBQ 回复 02-02 13:41

小银行利息高

老王

一个公证处哪来这么多钱,又不是流通企业,说明公证收费不合理!

临阵磨枪 回复 02-02 17:50

别人放在公证处的

papa酱 回复 02-03 07:03

给彩票开奖公正赚的钱😂

讷讷

公证处哪来这么多钱?

甜蜜的味道 回复 02-02 14:07

人家是自负盈亏的公司,他的公证是公司保证而不是政府保证

123 回复 02-02 13:26

公证费啊

小马哥

那还不是银行监管员工出问题吗?为啥要储户承担责任?霸王条款

fei fei 回复 02-02 16:56

银行拿出来的一些材料,比如网上银行开通、账户变更的申请上,公证处会计“刘某某”的签名是别人冒签的。但公证处的公章,和法人章却是真的。银行不查公章而去查办事人身份证么?

么么茶 回复 fei fei 02-02 18:13

你去取的时候,看要不要办事人身份证,不要胡搅蛮缠,这本来就是霸王条款。

用户15xxx58

这么恐怖!老子要去银行查一下我几百块钱在不在。

用户10xxx14 回复 02-03 06:20

估计还剩个几块钱

志多星

有存款依据,银行有底可查,银行赔钱,银行内部管理不严致使资金外流是银行的事,赔钱过后,银行起诉盗窃相关人员不关存款单位的事,不过查来查去最多是挪用,不信等着瞧!

y491

ai编的你也信?如果银行被曝光,损失比几十个亿都大!

支持面店老板 回复 02-02 12:33

ai之前大把这样的新闻啦

未完待续 回复 02-02 13:48

你意思是现在是被爆了,但没被爆完全部,没爆光的完完全全这意思吗?

用户11xxx75

果然银行才是一本万利,[滑稽笑]

刺猬 回复 02-03 10:58

是亿本万利[哭笑不得]

UC年入100亿 回复 02-04 08:16

是无本买卖

用户10xxx42

这种事情老百姓无力一审二审这样打官司的,一定要想办法杜绝的!让人想不通的是怎么可以让被害人找涉案职员赔呢!

心随你动

跑得了和尚跑不了庙。🤒🤒🤒

三国靓仔 回复 02-17 07:40

告诉你千万别让银行帮你理财

陆上大老虎江中小白龙

你们别再以讹传讹了,在法律面前不存在偷换概念这个说法的,银行是主体,职员是银行的职员,不是它自己家的职员。找员工那是你银行的事,跟我们一点关系都没有,我存钱是存的银行,所以出事了就理应银行承担。小屁孩才玩偷换概念。

油油油

两个人的小公司每年流水几十万都有网银,每季度提示要对账单确认。以前没有手机APP那么方便,时不时插个U盾电脑登录看一眼。上亿的钱我不信没人在乎,几年都不看一眼

用户77xxx90

很多公司都拒收北方的银行承兑,南方的比如苏州农村商业银行,无锡农村商业银行,张家港农村商业银行这些人家都要。北方的哪怕是大银行都拒收。

用户10xxx95 回复 02-02 17:45

电票没问题,收不到钱也是持票人的问题,跟持票人的开户行没关系

RAY

一二审的法官就没啥事?

悠悠俺心 回复 02-03 17:15

判成这样要是没收钱 谁信[静静吃瓜]

卡布奇诺 回复 02-03 17:22

法官没错👍

用户10xxx24

之前英国有个银行失误给一个储户打的几千万英镑,后面法院判是银行自己操作失误,女子不用归还,这是发生我们这,女子牢底要坐穿

嘎哈腻 回复 02-04 01:49

有个 ATM 机坏了他多取了 17 万好像,最后判了盗窃罪,无期徒刑…

camel

把钱存到你家,你家人偷了钱。不用还存款人了,这是什么逻辑!不应该你赔人家,然后你自己再找你家人追款吗?凭什么存款人找偷你钱的?

风和

根本就没这么档子事!

呵呵

这个公证处应该是大连的,开篇北京,是北京的公证处在大连设分处,可能必须存本地方银行吧。

gary不care 回复 02-02 13:50

是大连银行北京分行的瓜

用户58xxx20

存数字人民币就安全了但没有利息。

丢丢

存款在银行消失的,银行竟然说和银行没关系,这不是天大的笑话吗

~旋风~

写小说吧!

田塵

这波黄金暴涨赚大发的主-当心兑现时是金包铜[滑稽笑]又不是没有案例

3721

编,使劲编,现在哪家公司不使用电子账户?你以为是80多岁老太太的存款呢?

平静~开开开 回复 02-02 14:04

裁判文书网上的案子,至于存款方为啥不查账,确实也没说明

3721 回复 平静~开开开 02-02 19:52

哪家公司财务不在企业网银上面每天看几十遍账户资金情况?二十年前就有企业网银了,还有资金变动电话通知,哪家企业不开通?要知道资金账户服务器都在总行,全国联网。

XUA

银行和储户是借贷关系,不是保管关系。

用户10xxx01

呵呵呵!若总行老总精神病了!所有的钱都无处找了!?

用户15xxx77

一个人能搞走这么多钱,小孩都不信哟

用户14xxx73

银行,,

后知后觉

这之后几年里,他们陆陆续续从别的银行,转了总共3.6亿元,到这个账户里。 鸡蛋都放一个篮子里[捂脸哭] 公证处是不是也有内鬼

林雨生寒

这个案例其实也怪这公证处太不谨慎了,对账单不去银行打,单单是别人送;这个地方容易让银行分离责任,因为你说表见代理,但所有业务交接都不在银行控制范围,能不能构成表见代理就有点悬了。 目前在银行责任这边的主要是最初在银行处办理业务(转账)时,有没有能证明其过失责任。因为大家得知道,办业务得拍照验脸什么的也没多少年,这最初都14年的事了,现场监控肯定是没有了的。

今夜无人打牌

这种野鸡银行都不要存,存中国银行这种

战略评论

必须保护这个银行的声誉,不能公开。

用户16xxx83

去银行存钱还是在柜台办理好些

玉矿

不要脸的银行

用户18xxx40

涉案人这已经涉嫌刑事犯罪了,可以抓起来的

用户14xxx90 回复 02-02 14:53

银行的态度是,这完全是经手人的问题,所以,要找经办人要钱,别找银行,另外告诉你经办人已经离职精神失常失踪了!

用户10xxx25 回复 02-02 15:55

这个案子说简单也简单,说难也难,1.银行赔钱本息。2.银行打死不认账,找转走钱的那个人去,但这么多钱转走,本人不同意是转不走的,明显银行也参了一脚的

用户17xxx67

曝光是哪家银行

灰灰的辉辉

这是上个世纪的笑话吗?自己没有网银吗?会计和出纳干什么吃的?连余额都不知道。

萧哥哥O

这种银行还不倒闭等啥呢

新的开始

不就是理财暴雷了

水东流

对账不是在电脑上登录后对账吗?怎么需要银行工作人员送对账单了?

风雨同舟

学惠普,干净点。

用户10xxx52

银行:有本事起诉我们,一个联队的法务律师,跟你们打官司打到他们退休[开怀大笑][开怀大笑][开怀大笑]

人有善念天必佑之

现在有不少人不相信银行了

用户10xxx18

Ai文,无头无尾,作者胡说八道!

用户11xxx20

你图他的利息,它图你的本金!发回重审而已!钱一样要不回来。

istand

这么多钱存在这种小银行,估计是有人赚利息差。

喝牛奶的鱼

大连银行

莫生气

出事了都她妈个人行为

月下听风

最多赔50万

因伊为傲

狗咬狗一嘴毛!

用户10xxx43

乱掰掰!不是在账户上电子对账吗?

Nick

所以每个月的财务盘点必须包括去银行现场打印公账加盖公章!!!

卡布奇诺 回复 02-03 17:22

对的,如果去银行里面核对,就是银行承担问题了

白色天空

银行经理自己送报表的,这么多钱,也不去其他分行银行查一下,很好

用户15xxx89

东京横滨银行

用户15xxx77

银行也不安全啊

用户90xxx40

偷的是银行的钱

用户75xxx69

这样下去,钱还是自己保管好

一叶知秋

如果这样都打不赢,简直没有天理了!!!

地对地导弹

鸡蛋不要放在一个篮子里。

用户13xxx81

公司职员为了贪那么一点利息,结果悲哀了

用户13xxx26

马上把钱拿出来,我的8000万,不知还在不在?

520兵

银行不能保障客户账户里的钱安全,有钱谁还敢存在银行

金派

首先银行必须担责,工作人员上门送对帐单就表明钱还在银行。不管对帐单真假,起码人是你银行的人就可以了。置于该工作人员监守自盗是你银行的事与公i正处无关。否则还有认谁敢把钱存银行。

用户10xxx62

银行工作漏洞,必须全责!!

用户52xxx61

把钱给马云吧!起码人家不会让它消失!

摸鱼大而已

啧啧啧,理由嘛,随便说,钱嘛,就是不给你,咋滴

飞鹰

对于此事件,即然已经是事实,报导应该是真实的,就理应把事情发生在那个单位与另一个单位之间都讲清楚,警醒人们不再被欺骗被上当,像现在这样某个银行不知道某个公证处也不知道,难道是假的吗?我不知道报道这样的事情的用意何在?又想得到一个什么样的效果?(我个人观点,与任何人无关,只是好奇。)

半梦半醒哟

如果一句员工所为已离职就没有责任!是不是任何员工都可以如此行事??

钱百万

看你们有钱人还敢把钱存到银行不,反正我是没钱存

沙海大王

确实是,我和银行有合同关系,银行你得保护好,你里面的人偷客户的钱,是你银行的事情,保管不利和里面偷钱是两码事。

用户12xxx57

银行应先行赔偿的义务,不能把内部员工当挡箭牌。

天涯明月刀

你图他的利息高,他图你的本金多

柒仔

难怪遗产留给独生子女都要去公正,原来他们被银行吃了的钱,要从老百姓头上收割回来。

2003zhc

这种就是信高利息,把钱存过去给别人用,想人家利息,人家要你本金

用户10xxx50

所以说存钱最好还是选择国有四大银行会好一点

江南看雨

又是拉流量的,啥也不是

CD号

这银行都成了其内部人士窃取客户钱财的场所了吗?

夜行

十倍赔偿,没啥可说的

忍无可忍 打打打

大连银行

2-20个字

欠一块钱连本带利都得扒层皮下来。银行内部偷储户的钱被发现,只有一句:员工个人行为与银行无关。中国的银行全世界最牛逼[点赞]

奇路nice

银行存钱,是存给银行职员还是银行本身?

爱爬山的养花哥

有钱人的烦恼

黄dezhong

反正是不义之财。没就没吧?

老实人

真会玩

满山猴子俺腚最红

除了5大行,其他的银行都是渣渣

挚爱一生

好像哪个银行都出现过这种状况吧,

西红柿

银行有人离职,这个人所管理的账户人员应该被通知。

法猫

该抓的还是要抓啊!

平平安安

没有网上银行?

捌零老小子

还是那句话,什么你存的他存的,都是银行的,只要你敢存,银行就敢拿,哈哈哈

不含而立

一家人怎么会说两家话[滑稽笑]

简简单单

这个就很简单。我存钱给你银行,又不是你个人职工,

张弘协中

一个公证处哪里来的1.8亿,而且5年都不动,真是多金

用户15xxx36

就问公证处的工资发货是有谁承担的,收的费又是干什么的?公证处就不应该收费的?

雨中看荷

无语

用户23xxx00 回复 02-02 13:52

不查网银吗?正规柜面业务不可能出现问题,必然是贪额外利息搞理财或者贴息储蓄了。