沃什提名引爆周末币圈踩踏:比特币跌破8万美元,“美元贬值交易”被一脚刹停

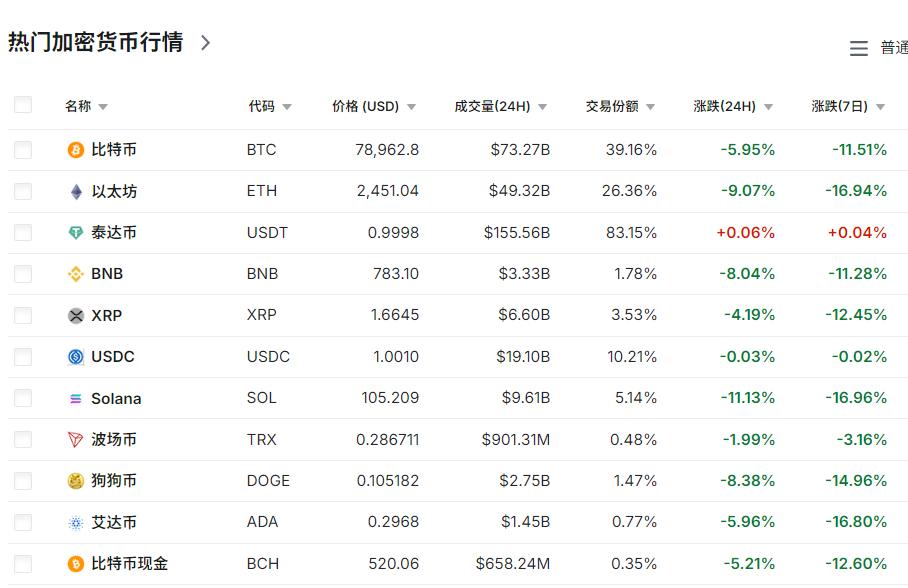

周末的加密市场像被突然抽走了地板。比特币在流动性更薄、买盘更弱的时段里被连续砸穿关键价位,一度跌到约7.57万美元附近,8万美元关口失守后,连带以太坊、Solana等主流代币同步重挫。市场总市值在24小时内蒸发约1110亿美元,跌势不仅延续了近一个月的下行,还把“宏观叙事”本身也打出了裂缝。

这轮抛售的引信,被市场归因于一个方向性的预期变化:特朗普提名沃什担任下一任美联储主席,强化了“美元可能更强、通胀更要防”的想象空间。此前不少资金押注的是“美元走弱、贬值交易重启”的剧本,一旦新的美联储人选被解读为更偏向压通胀、收紧预期,这类仓位就会迅速松动。对于依赖叙事与资金流的加密资产来说,预期一变,价格很容易出现瀑布。

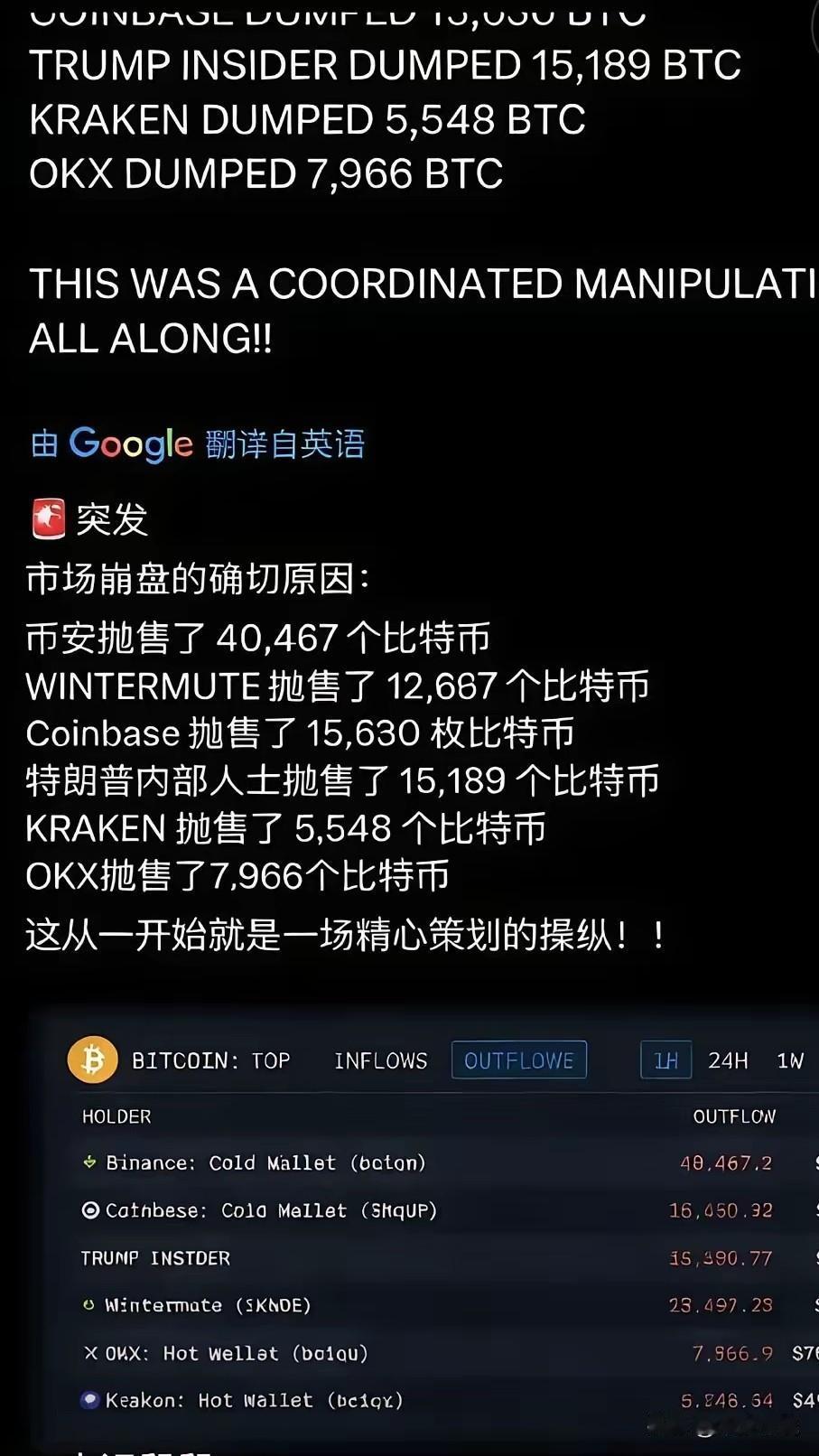

更致命的是清算。市场数据显示,过去24小时约16亿美元的多空头寸被强制平仓,且清算集中爆发在最后几个小时,主要聚集在比特币和以太坊等高杠杆品种上。你可以把它理解为一个典型的“踩踏回路”:价格下跌触发止损与爆仓,爆仓抛压继续打穿支撑,新的下跌再触发更大规模的爆仓,直到流动性承接出现或杠杆被出清,才有可能止血。

为什么这次这么容易踩踏?一个核心背景是“散户不在场”。分析师的判断相当直接:当前的市场状态反映出散户兴趣处在极低水平,交易量可能在未来一两个季度都偏弱。散户兴趣弱意味着什么?意味着下跌时没有足够的自然买盘来接住抛压,价格就更依赖少数机构和做市资金的风险偏好;而当机构也在撤退、做市也在缩风险,市场就会更脆。

与散户低迷形成互证的,是现货ETF的资金外流。ETF资金流本质上是“机构与更广谱资金”的温度计。持续外流代表更多配置型资金在减仓或暂停增配,它会直接削弱市场对“逢跌就有人买”的信心。加密市场最怕的,从来不是波动本身,而是“没人愿意接盘”的时刻。

更值得玩味的是避险叙事的崩塌。很多人曾把比特币描述为对冲法币信用风险的工具,甚至在某些叙事里被包装成“数字黄金”。但现实是,当黄金冲高、当宏观不确定上升,比特币并没有出现强有力的避险资金流入,反而与风险资产一样被抛售。这让市场不得不承认一个阶段性事实:资金在担心法币与不确定性时,更愿意去现金与贵金属,尤其是黄金、白银,而不是加密资产。

这背后其实是“定位冲突”。比特币过去同时承载了两种身份:一种是动量交易的风险资产,另一种是货币贬值的对冲工具。当“美元贬值交易”被削弱,动量又在下跌中反噬,两个身份同时失血,就会出现现在这种尴尬局面:地缘风险没能带来避险买盘,宏观叙事又转向强美元预期,市场只能靠杠杆与情绪硬撑,硬撑一旦破裂就会踩踏。

地缘因素与监管不确定性也在加深这种脆弱。中东紧张局势的消息面反复,让风险偏好时松时紧,但并未转化为对比特币的“避险需求”,更多体现为整体风险仓位的收缩。同时,美国加密行业期待的市场结构监管迟迟未落地,原本想要的“规则清晰带来增量资金”没有出现,反倒因为议程延后而继续拖累情绪。监管不明朗时,大资金倾向观望,小资金则更容易被波动洗出去。

有意思的是,沃什本人过去对比特币的态度并非全然负面,他甚至曾把比特币形容为某种意义上的“好资产”“政策的好警察”。但市场更在乎的不是个人表态,而是“政策组合的方向感”。如果新的人选被广泛预期为更强调通胀约束、更可能缩小美联储在市场中的干预角色,那么风险资产最敏感的那根弦就会被拨响:流动性支持可能更谨慎,救市预期更弱,风险溢价上升。叙事一旦朝这个方向移动,加密资产自然首当其冲。

把这些线索串起来,你会看到这次下跌更像一次“宏观预期+流动性结构”的共同作用,而不是单一利空。弱流动性放大了价格波动,杠杆清算放大了下跌斜率,散户缺席与ETF外流削弱了承接能力,避险叙事失效又让资金找不到回流理由。于是同样的下跌,在周末这个更容易失控的时段,演化成一次更像踩踏的重挫。

接下来市场要修复,关键不在口号,在三个现实变量:第一,杠杆是否真正出清,清算是否结束;第二,ETF资金流能否止住外流,哪怕先横住;第三,宏观叙事是否重新给出“弱美元/宽松预期”的空间,或至少让强美元预期不再继续强化。只要这三条没有出现明显改善,所谓“反弹”更可能是情绪回补与短线技术性修复,距离“趋势扭转”仍然很远。