电力板块,深度分析10家核心企业:

1. 长江电力 - 水电绝对龙头(稳健压舱石) 核心逻辑:全球最大水电运营商,手握三峡、葛洲坝等优质核心水电资产,现金流极强且股息率icon稳定(常年3%-4%),行业壁垒几乎不可突破,业绩不受煤价、电价波动影响,是电力板块“防御+长期增值”标杆。 投资价值:2026年水电消纳持续优化,叠加库容调节能力强,业绩稳中有升,适合低风险偏好布局,长期抗周期属性突出。

2. 国电南瑞 - 电网数字化龙头(高景气核心) 核心逻辑:电网“大脑”级企业,二次设备市占率超80%,特高压控制保护市占率75%,深度绑定国网icon4万亿“十五五”电网投资,同时覆盖储能、虚拟电厂等新赛道,技术垄断性极强。 投资价值:电网数字化+特高压双主线驱动,订单交付周期饱满(覆盖2026-2027年),业绩增速确定性高,是电力设备板块弹性核心标的。

3. 华电新能 - 绿电运营龙头(成长型) 核心逻辑:国内风光装机规模头部企业,绿电消纳政策持续倾斜,2025年新增装机增速超20%,且成本管控能力突出,受益于新能源电价企稳回升。 投资价值:绿电是能源转型核心方向,公司在手风光项目储备充足,2026年业绩增长动能强劲,同时享受绿电交易溢价icon红利,成长性明确。

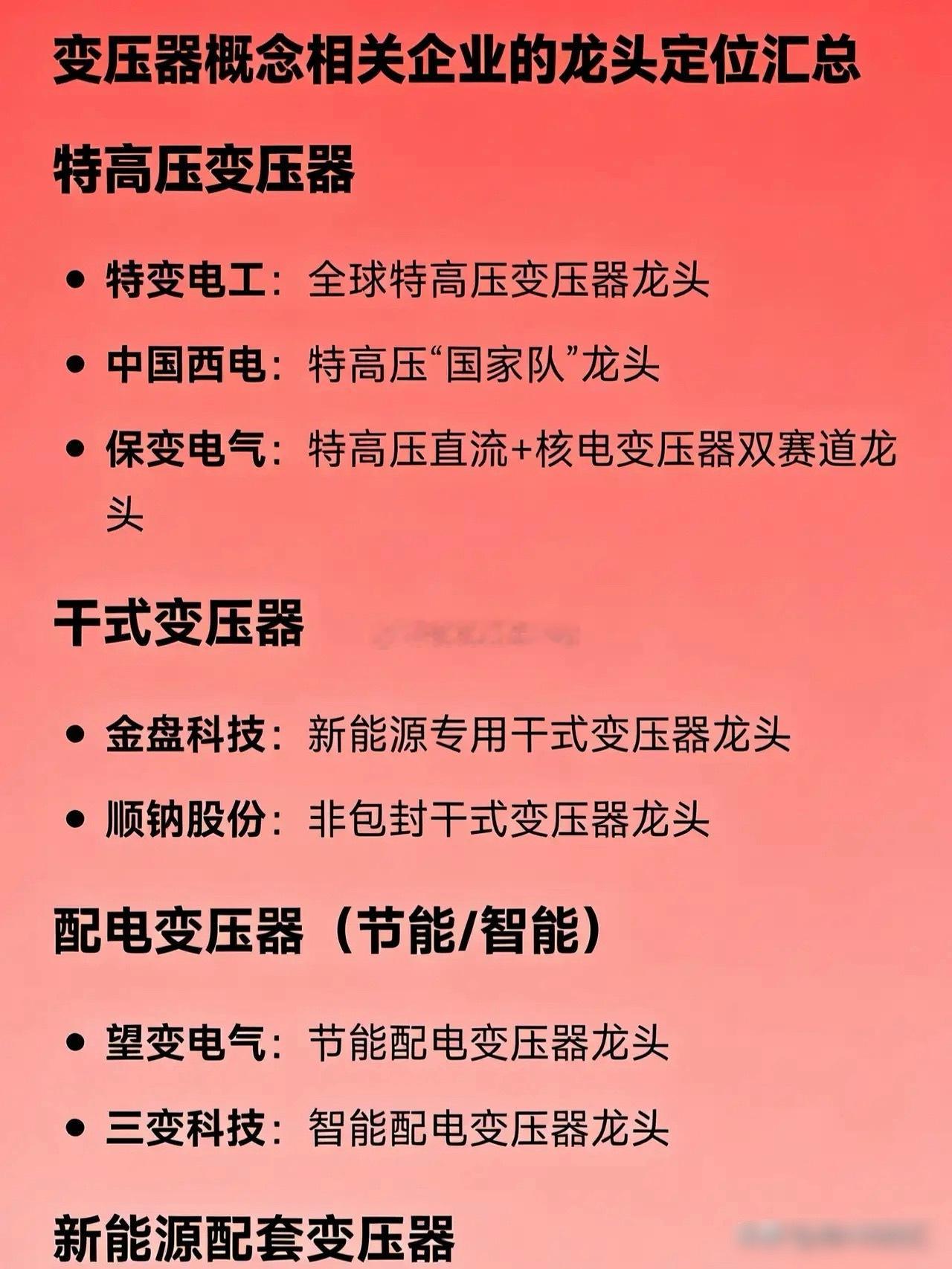

4. 特变电工 - 特高压+新能源双轮驱动(全产业链标杆) 核心逻辑:全球特高压换流icon变压器龙头(市占率超40%),“西电东送”“沙戈荒”外送通道核心供应商,同时布局多晶硅+自营光伏电站,形成“输变电+新能源”全产业链闭环,抗风险能力强。 投资价值:2025年斩获沙特icon164亿超高压大单,海外订单同比增80%,国内特高压订单覆盖未来2年产能,多晶硅业务提供利润托底,2026年业绩弹性十足。

5. 中国核电 - 核电成长标杆(高确定性增量) 核心逻辑:国内核电装机持续扩张,三代核电技术成熟商业化,2025年核电审批机组创近年新高,公司装机量增速行业领先,同时核电成本低、稳定性强,是基荷电源核心补充。 投资价值:核电是“稳电力保供”重要方向,2026年多台机组投产,业绩增速预计超15%,成长性与稳定性兼具,估值处于合理区间。

6. 南网储能 - 储能双赛道龙头(稀缺性) 核心逻辑:国内抽水蓄能龙头,同时布局新型储能,电网侧储能核心标的,抽水蓄能装机超千万千瓦,受益于电网调峰需求激增,政策端明确支持储能电价机制。 投资价值:储能是新能源消纳关键配套,2026年新型储能装机增速超50%,公司“抽蓄+新型储能”双轮驱动,订单饱满,稀缺性凸显,成长空间广阔。

7. 华能国际 - 火电转型标杆(困境反转) 核心逻辑:国内火电龙头,受益于容量电价政策落地(保障固定收益),2026年煤价大概率维持低位,火电盈利修复确定性高,同时公司加速布局绿电(风光装机占比持续提升),转型节奏清晰。 投资价值:火电业绩底部反转,绿电转型打开长期空间,估值处于历史低位,适合博弈困境反转+转型红利,性价比突出。

8. 许继电气 - 特高压直流王牌(细分龙头) 核心逻辑:特高压换流阀市占率约37%,配网自动化与柔直技术优势显著,国网核心供应商,深度受益于特高压直流工程密集开工,同时布局储能变流器业务,形成第二增长曲线。 投资价值:特高压是电网投资核心方向,公司技术壁垒高,2026年订单交付提速,业绩增速预计超20%,细分赛道弹性强。

9. 华能水电 - 西南水电龙头(高分红) 核心逻辑:坐拥澜沧江icon全流域水电资产,水电资源优质且开发成本低,发电效率高,分红比例稳定(常年超50%),股息率亮眼,业绩受来水影响小,稳定性强。 投资价值:西南水电外送通道持续完善,2026年消纳率进一步提升,业绩稳健,高分红属性适合长期配置,风险极低。

10. 东方电气 - 多电并举设备龙头(全能型) 核心逻辑:全球领先发电设备供应商,“火电+水电+核电+风电+气电”五电并举,2026年火电灵活性改造+核电复苏双受益,同时风电设备出口增速快,海外订单增长超30%。 投资价值:设备制造“国家队”,技术壁垒高,受益于发电端更新换代+设备出海,2026年业绩增长确定性强,估值修复空间大。

注:以上都是根据公开信息整理,不代表任何投资建议。