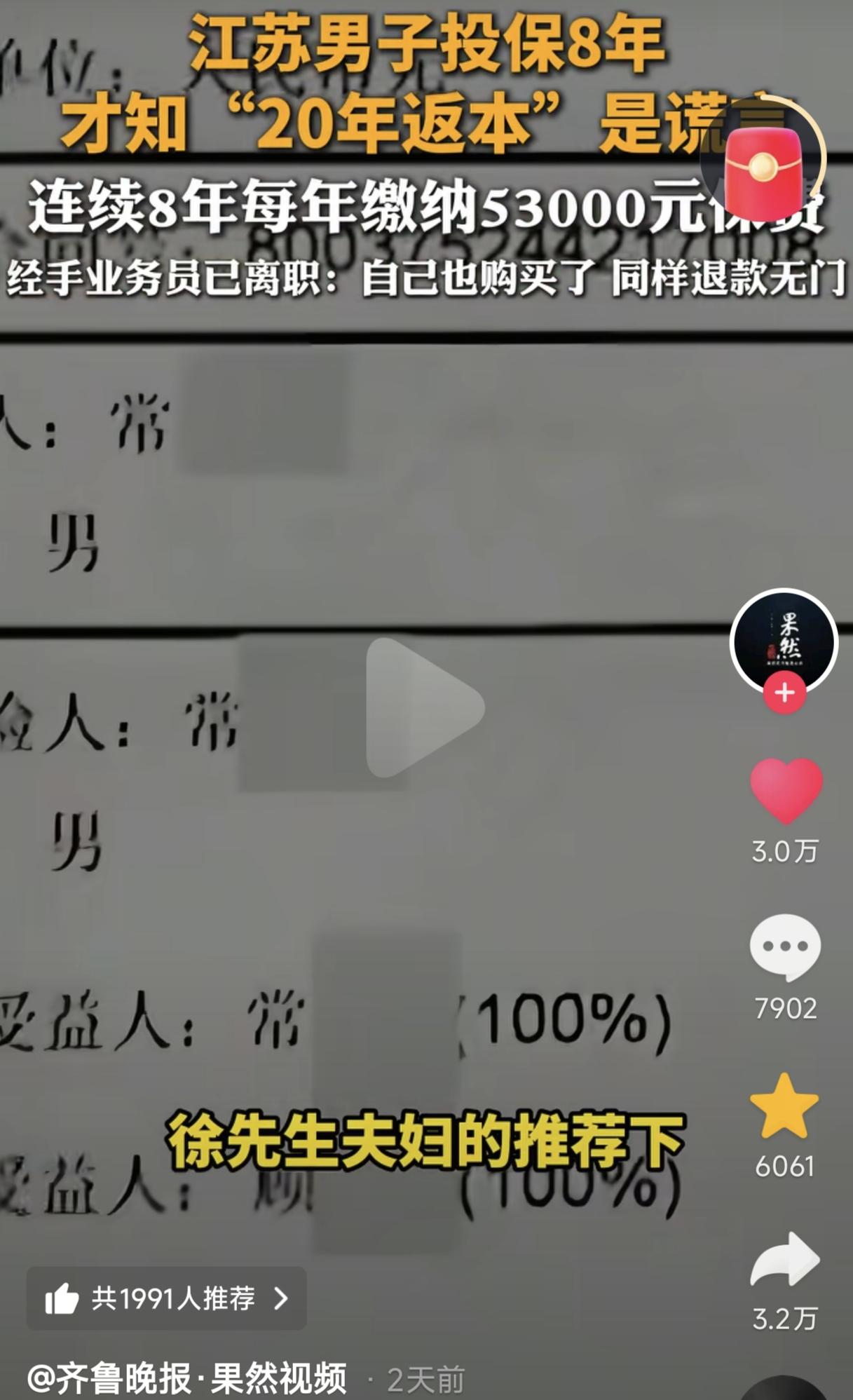

[中国赞]2月1日,江苏一男子投保8年每年缴纳53000元,近日才发现“20年返本”就是一个天大的谎言,男子想要全额退款,但当年办理的业务员已经离职退款无门,男子陷入面临高额亏损的愤慨与痛苦中。网友感叹:最不保险的就是买保险! (信源:齐鲁晚报) 江苏盐城的常先生,最近被一份缴了8年的保险浇透了心。2017年经朋友介绍投保两份保险时,业务员拍着胸脯承诺,只要连续缴满20年,就能全额返本,相当于免费享受保障。 出于信任,也想着给家人留份保障、存笔钱,常先生每年按时缴纳53000元,一晃8年过去,累计缴费高达42.4万元,可一份子女无意间的查阅,却撕开了这场持续8年的谎言。 子女仔细翻看保险合同后发现,里面压根没有“20年返本”的相关条款,这份被吹得天花乱坠的保险,本质就是普通的重疾险加意外险,根本没有储蓄返本的功能。 这也就意味着,要是未来一家人平安无事,常先生缴的这42万多保费,可能就彻底“打水漂”,连本金都拿不回来。更让他绝望的是,当年推销保险的营业员早已离职,找不到人对质,这笔巨额保费想要追回,难如登天。 消息传开后,网友们炸开了锅,有人直言“最不保险的就是买保险”,也有不少人分享自己的类似经历:被业务员忽悠“保本付息”“有病治病、没病返钱”,结果签完合同才发现,要么返本条件苛刻到无法实现,要么根本没有返本功能,纯粹是被套路了。 常先生的遭遇,从来都不是个例,而是保险行业长期存在的乱象缩影,每一个套路背后,都是普通人的血汗钱。 这场骗局能持续8年,核心离不开三个关键问题,每一个都戳中了行业痛点。首先是业务员的虚假宣传,这也是最直接的诱因。 很多保险业务员为了冲业绩、拿提成,刻意夸大保险功能,编造“返本”“保本”等虚假承诺,专挑老年人、信任熟人的普通人下手,用口头保证代替合同条款,忽悠大家签字投保。他们往往回避合同里的关键条款,只捡好听的话说,等消费者发现问题时,早已为时已晚。 其次,保险公司管理缺位,给虚假宣传“开绿灯”。业务员作为公司前端推广人员,言行代表公司形象,但很多保险公司对其培训不到位,只教推销技巧,不强调合规性;对其宣传行为缺乏有效监管,出现虚假宣传多“睁一只眼闭一只眼”,直到有投诉、纠纷才被动应对。 更甚者,业务员离职后,保险公司常以“员工已离职、与公司无关”推脱责任,将风险转嫁给消费者。 最让普通人无奈的,还是维权太难。像常先生这样,没有留存业务员口头承诺的证据,合同里又没有相关约定,想要维权就得花费大量的时间、精力去取证,即便起诉至法院,也未必能胜诉。 很多消费者耗不起、拖不起,最后只能自认倒霉,吃下这个哑巴亏。这也让不少人对保险行业失去信任,哪怕有真实的保障需求,也不敢轻易投保。 其实,保险本身是好东西,是应对风险、规避损失的重要手段,可偏偏被一些不良业务员和不负责的保险公司,搞坏了行业口碑。 很多普通人买保险,图的就是一份安心,要么是为了应对大病风险,要么是想存点钱留作后手,可虚假宣传、合同陷阱,却让这份安心变成了糟心,甚至让普通人背负巨额损失。 普通人买保险时,一定要擦亮眼睛,守住三个底线。一是不相信口头承诺,所有保障内容、返本条件、缴费标准,都要在合同里找到明确条款,没写进合同的,一律不算数。 二是不盲目信任熟人,哪怕是朋友介绍的,也要仔细核对合同,不要碍于情面签字;三是看不懂的合同不要签,遇到晦涩难懂的条款,一定要让业务员逐条解释,必要时可以咨询专业人士,避免踩坑。 常先生的42万保费,给所有普通人敲响了警钟:买保险不是“闭眼冲”,而是一场谨慎的选择。 行业的规范需要时间,但我们可以先做好自我保护,拒绝口头承诺、细看合同条款,不被虚假宣传忽悠。愿每一份保险都能真正发挥保障作用,每一个普通人的血汗钱都能被妥善守护,不再出现“买保险反被坑”的悲剧。