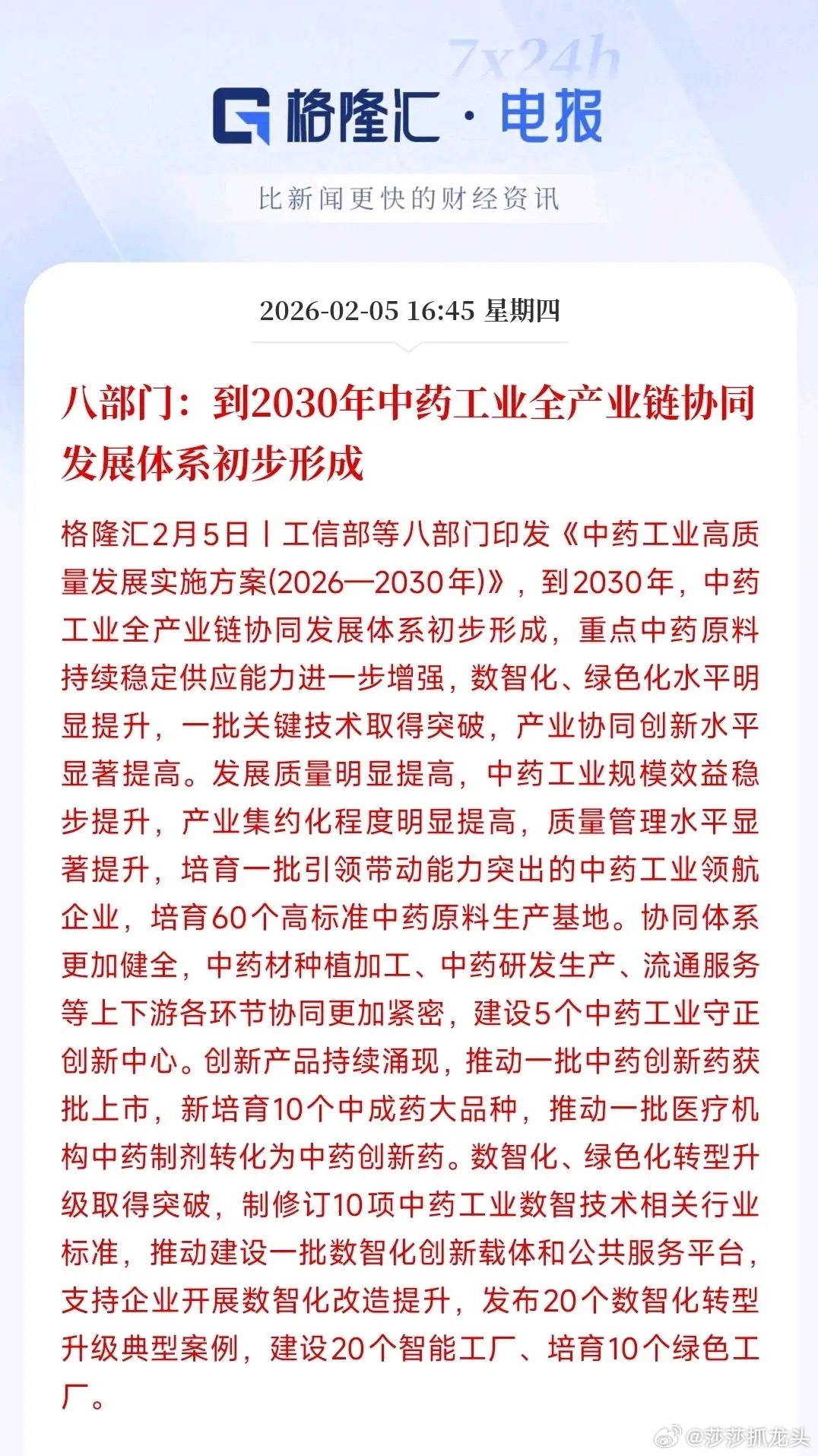

美国犹太人资本巨头贝莱德,已经全面渗透中国市场? 贝莱德在中国有深度布局,但远未达到“全面渗透”的程度,核心业务与市场份额仍处发展期,且始终在中国金融监管框架内合规运营 。以下为关键事实与分析: 一、业务布局与准入进程 进入路径:2006年起通过QFII、参股基金等试水;2021年获国内首张外资全资公募牌照,设贝莱德基金;同年与建行、淡马锡合资设贝莱德建信理财 。 核心业务:公募基金、银行理财、QDLP跨境投资、私募证券投资等,覆盖A股、债券、ETF、固收及跨境产品 。 规模现状:截至2025年底,贝莱德基金公募规模超100亿元,以固收为主;理财公司有8个产品系列,整体在国内资管市场占比仍低 。 二、投资覆盖与影响力 覆盖领域:科技(腾讯、阿里、百度)、新能源(宁德时代、比亚迪)、金融(建行、平安)、消费(美团)等,多为龙头企业。 持股特点:以财务投资为主,单一个股持股比例普遍不高(如腾讯约0.75%),非控股性布局,不具备行业控制能力。 数据边界:运营遵循数据本地存储与透明报告要求,核心金融数据与基础设施未被“渗透”。 三、“全面渗透”不成立的关键依据 监管约束:准入、业务范围、持股比例、数据安全等均受严格监管,无特殊豁免,与本土机构一致。 份额有限:公募、理财等核心领域规模与头部本土机构差距大,难以主导市场定价或行业规则 。 定位清晰:贝莱德为财务投资者,非产业控制者,其投资决策基于商业与风险考量,且需配合监管要求。 四、理性看待与结论 本质是中国金融开放的正常市场现象,贝莱德的进入丰富了投资者选择,促进资管行业竞争与成熟。 所谓“全面渗透”多为夸大表述,其布局始终在监管红线内,未触及国家金融安全核心领域,影响力远未达“控制”级别 。