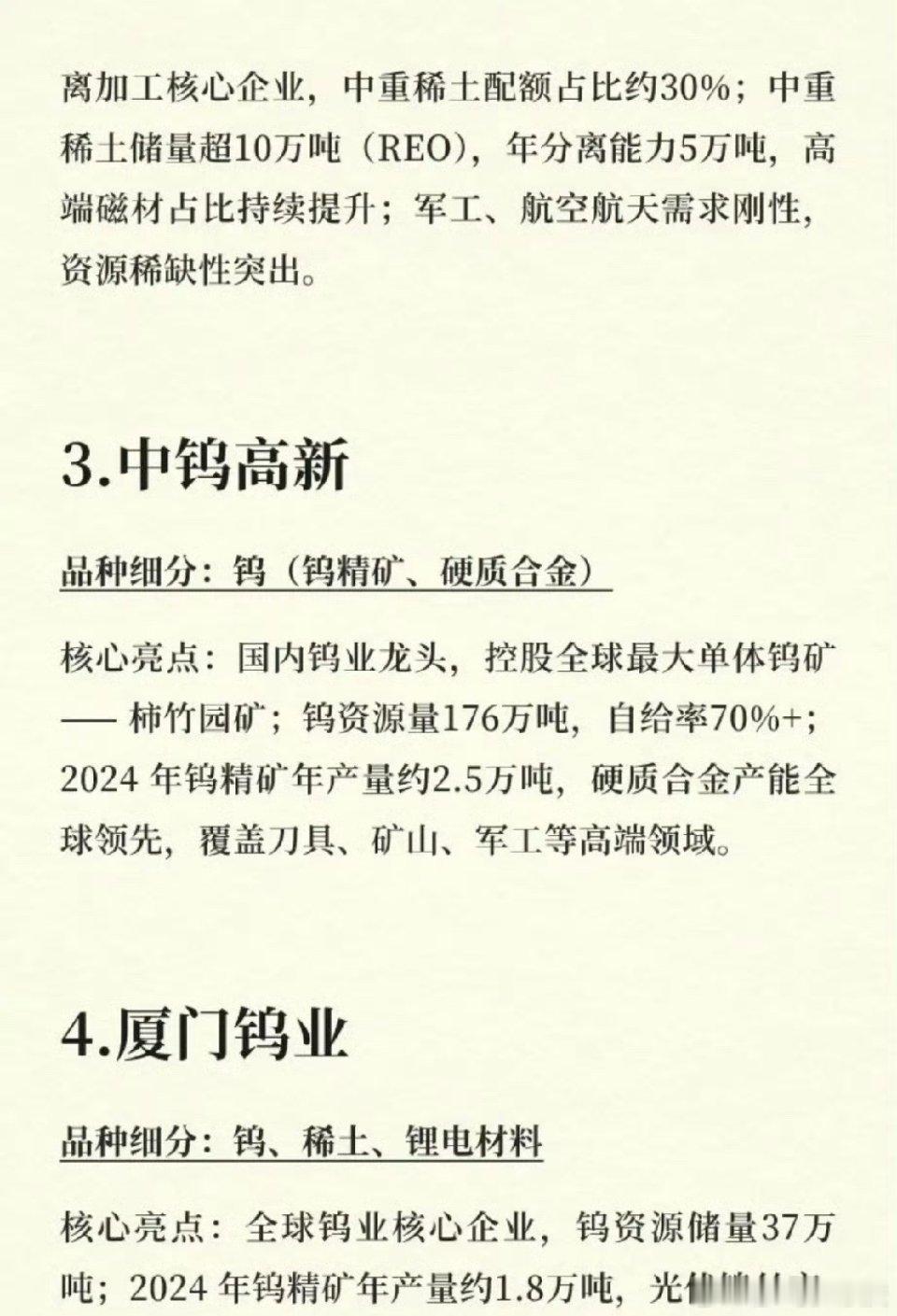

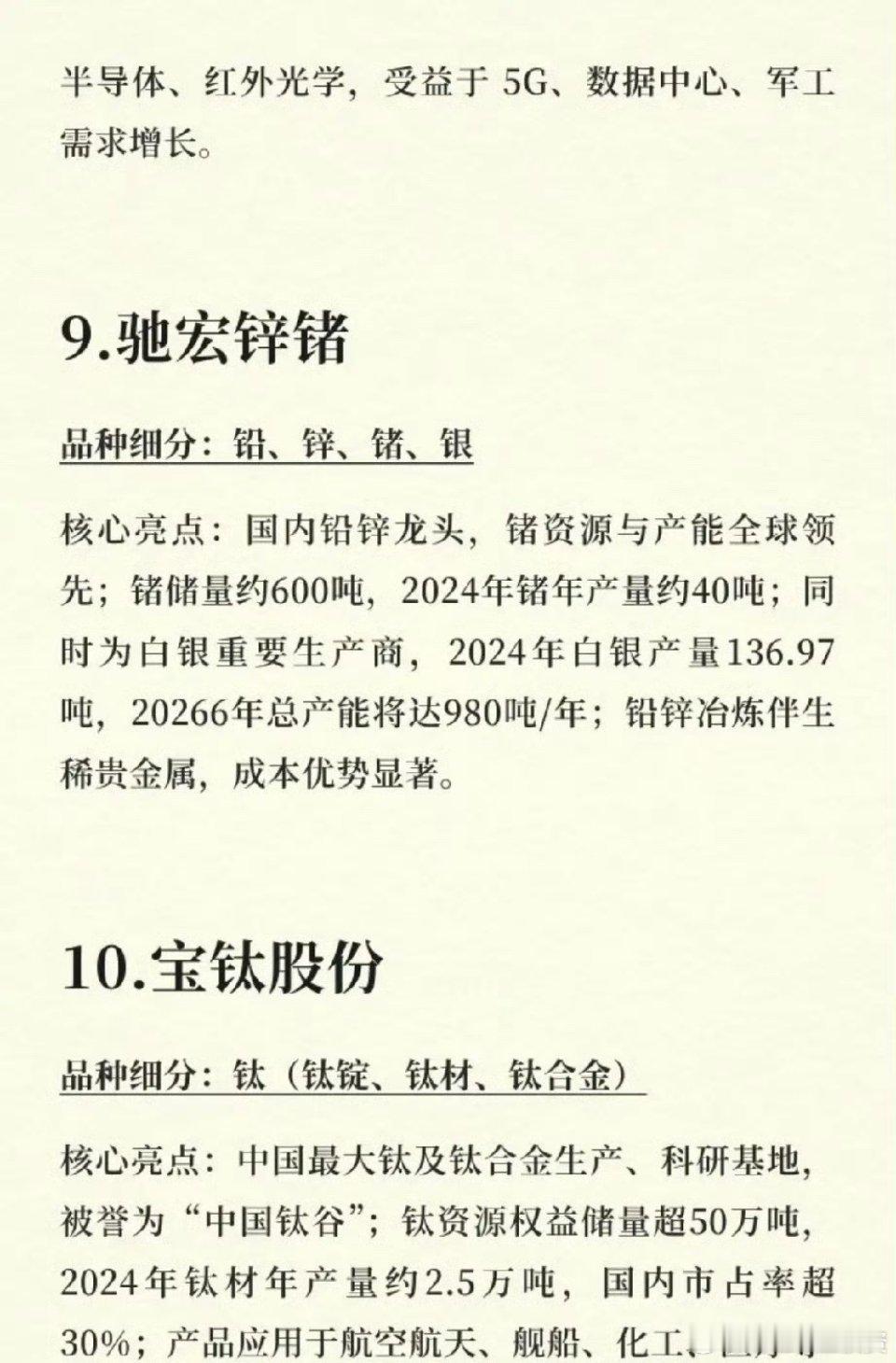

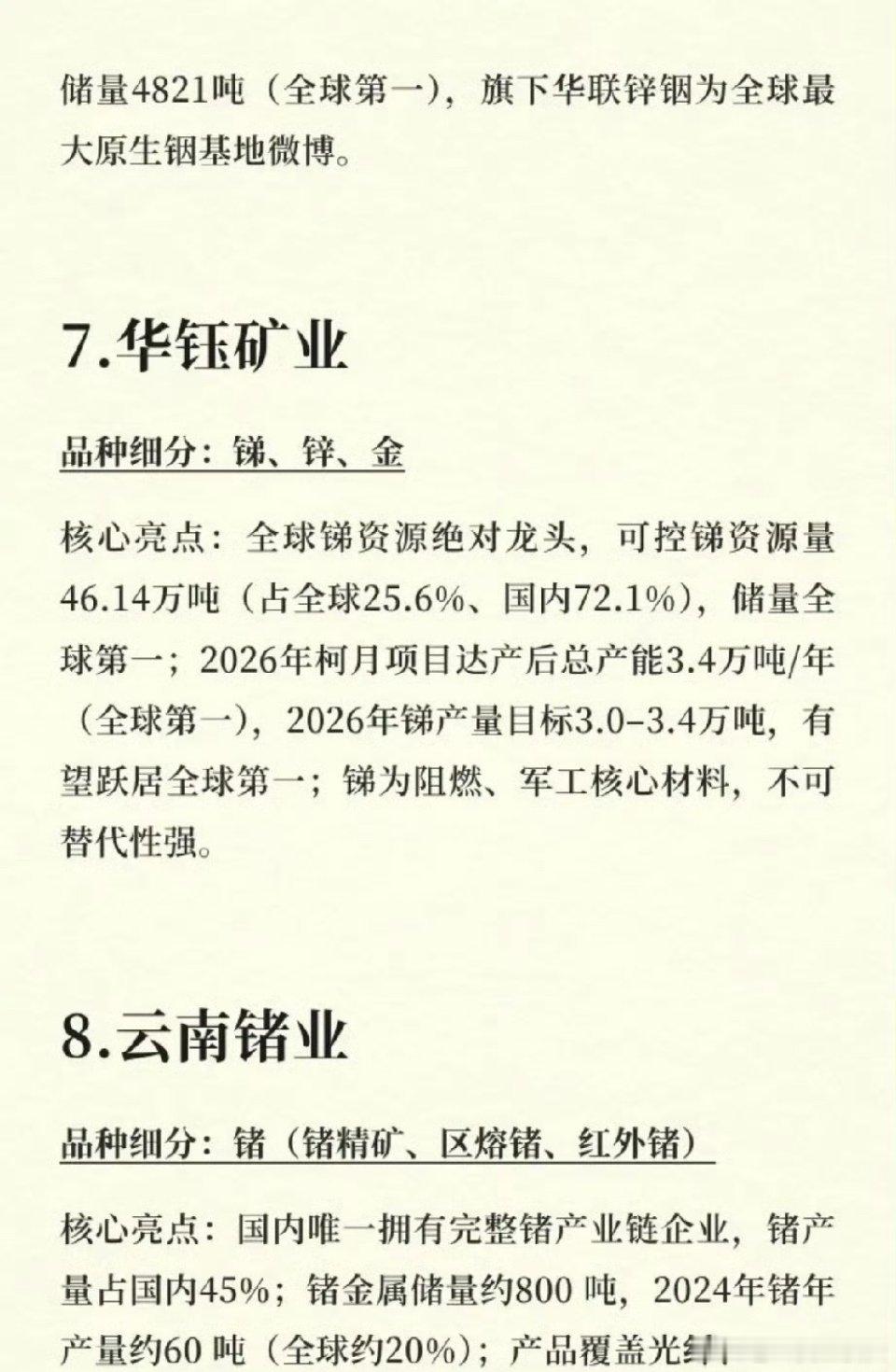

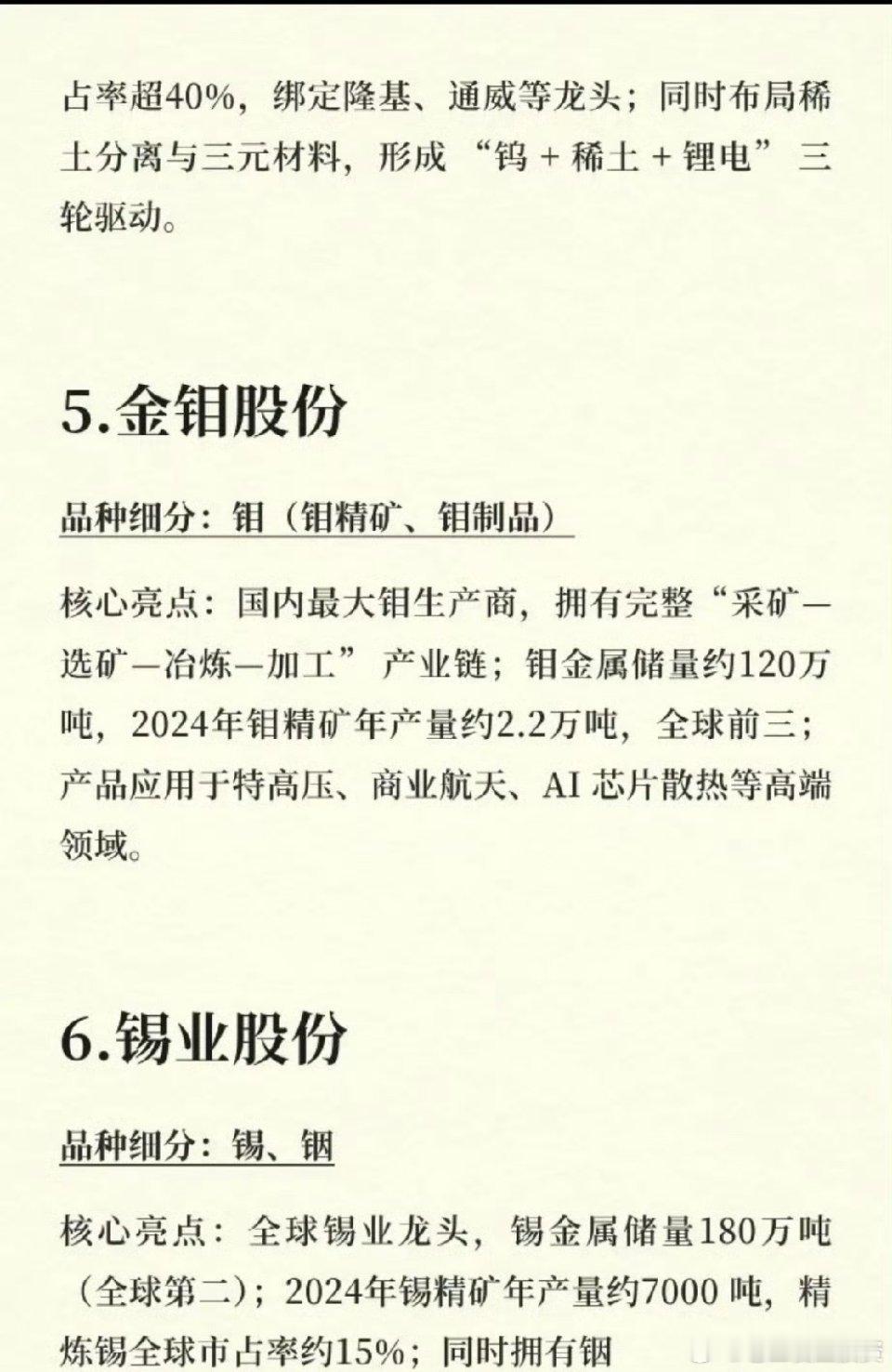

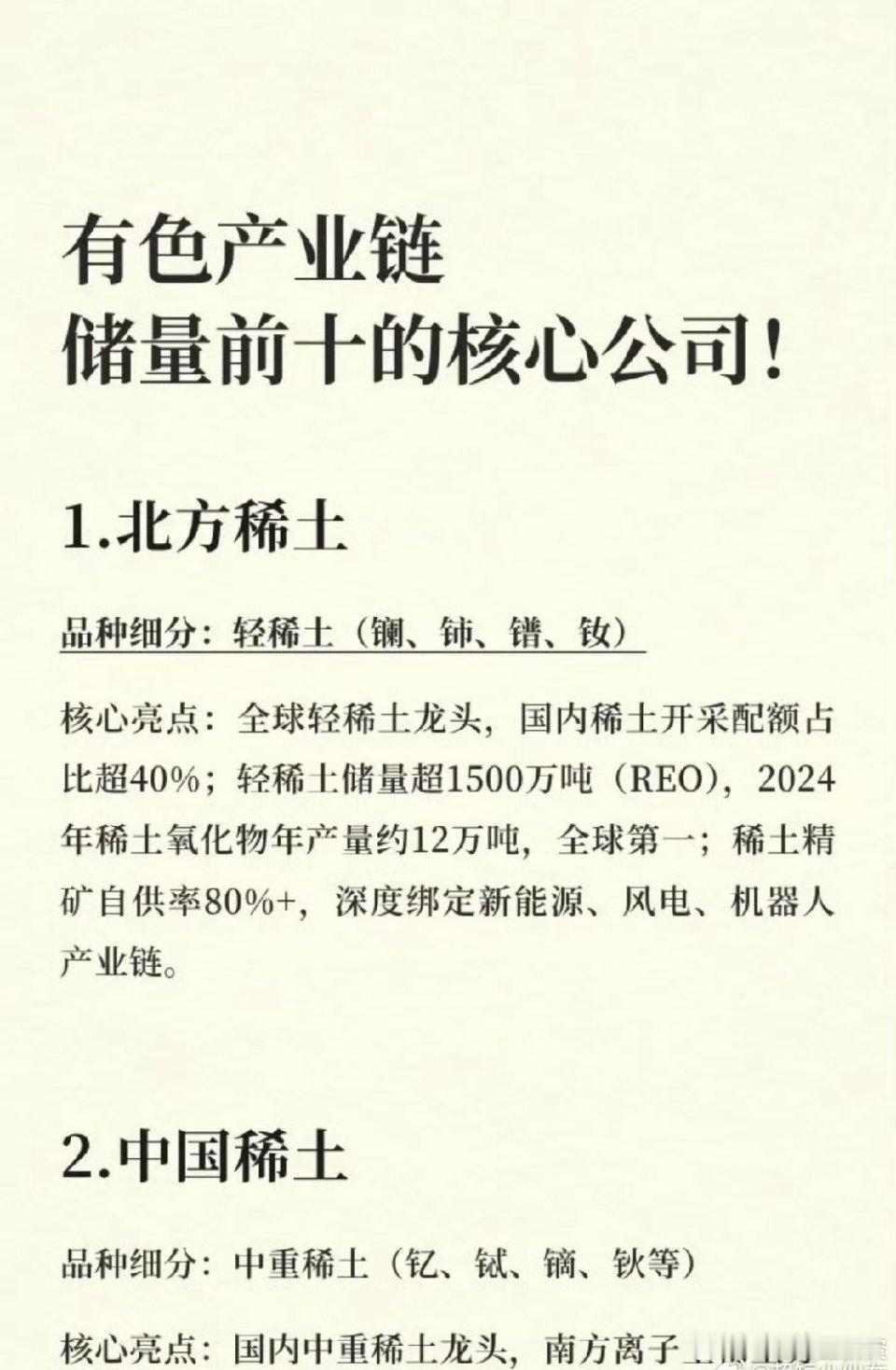

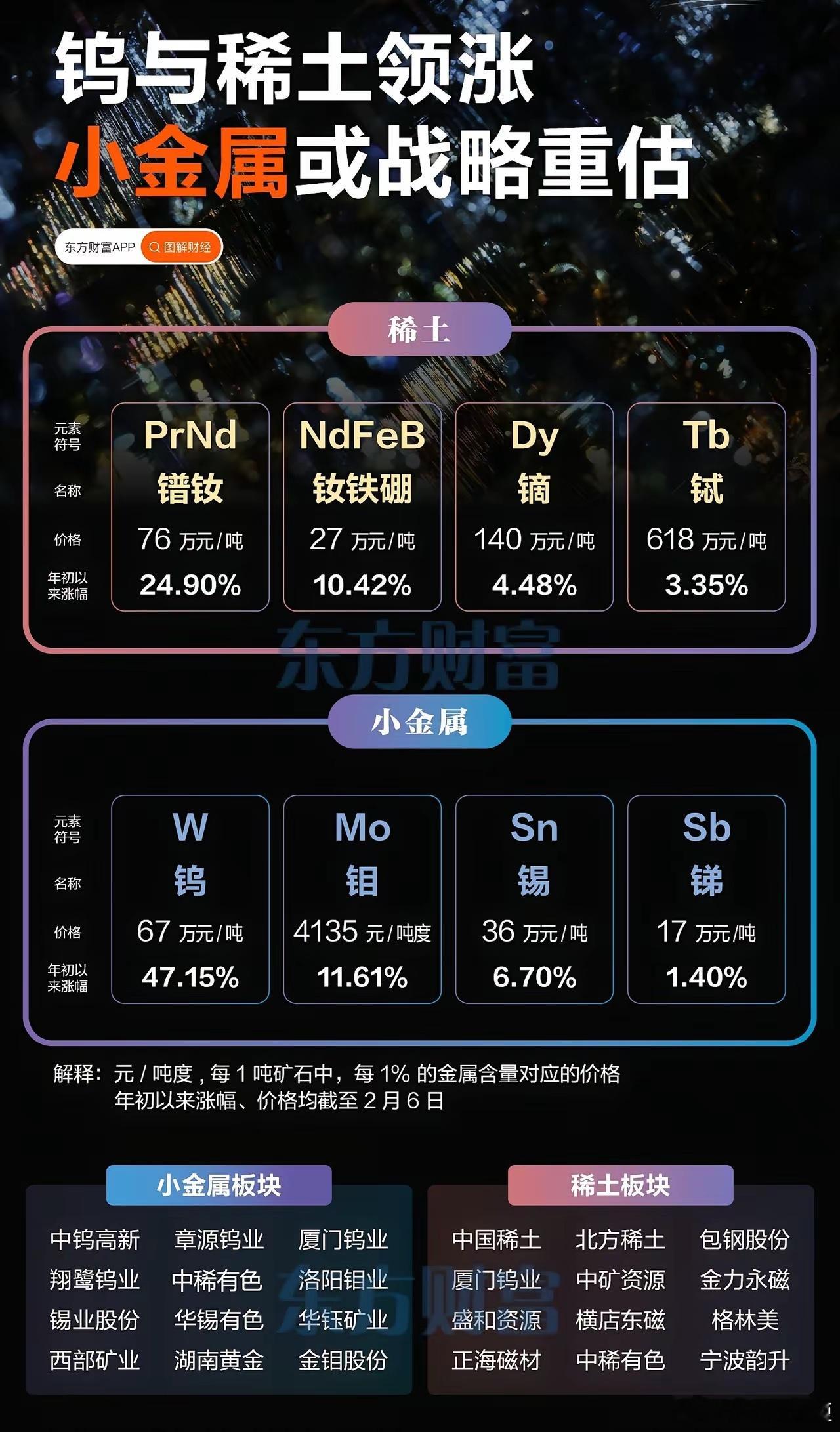

有色“战略金属”大年:储量前十龙头的价值重估春节后,全球地缘博弈与科技产业升级共振,稀土、钨、锑等战略金属成为市场焦点。从北方稀土的轻稀土到华钰矿业的锑资源,国内有色产业链储量前十的核心公司,正站在“资源自主可控”与“高端制造升级”的双重风口上。热点切入:战略金属供需重构全球对关键矿产的争夺日趋激烈,我国作为稀土、钨、锑等金属的储量和产量大国,政策端对资源管控持续收紧。同时,新能源、AI芯片、军工等高端产业的爆发式增长,对镨钕、钨、铟等金属的需求呈刚性增长,供需格局重构为板块提供了强劲的上涨动力。核心逻辑:资源储量与产业链话语权核心逻辑在于“储量为王”。北方稀土以超1500万吨轻稀土储量占据全球龙头,中国稀土掌控中重稀土配额,华钰矿业的锑资源储量全球第一,这些公司凭借稀缺资源,在产业链中拥有绝对定价权。同时,像厦门钨业“钨+稀土+锂电”三轮驱动,驰宏锌锗铅锌伴生锗银的成本优势,进一步巩固了其行业地位。案例佐证:稀缺性驱动价值重估以锑为例,华钰矿业可控锑资源量达46.14万吨,占全球25.6%,作为阻燃和军工核心材料,其不可替代性凸显。随着柯月项目2026年达产,公司有望成为全球最大锑生产商,资源价值将得到重估。产业链延伸:从资源到高端制造有色板块正从单纯的资源开采向高端材料延伸。宝钛股份作为“中国钛谷”,其钛材广泛应用于航空航天;云南锗业的锗产品覆盖光纤、半导体,受益于5G和数据中心建设。这种从“卖资源”到“卖技术”的转型,打开了公司的成长空间。风险提示:投资有风险,入市需谨慎。有色板块受全球宏观经济、地缘政治及大宗商品价格波动影响。