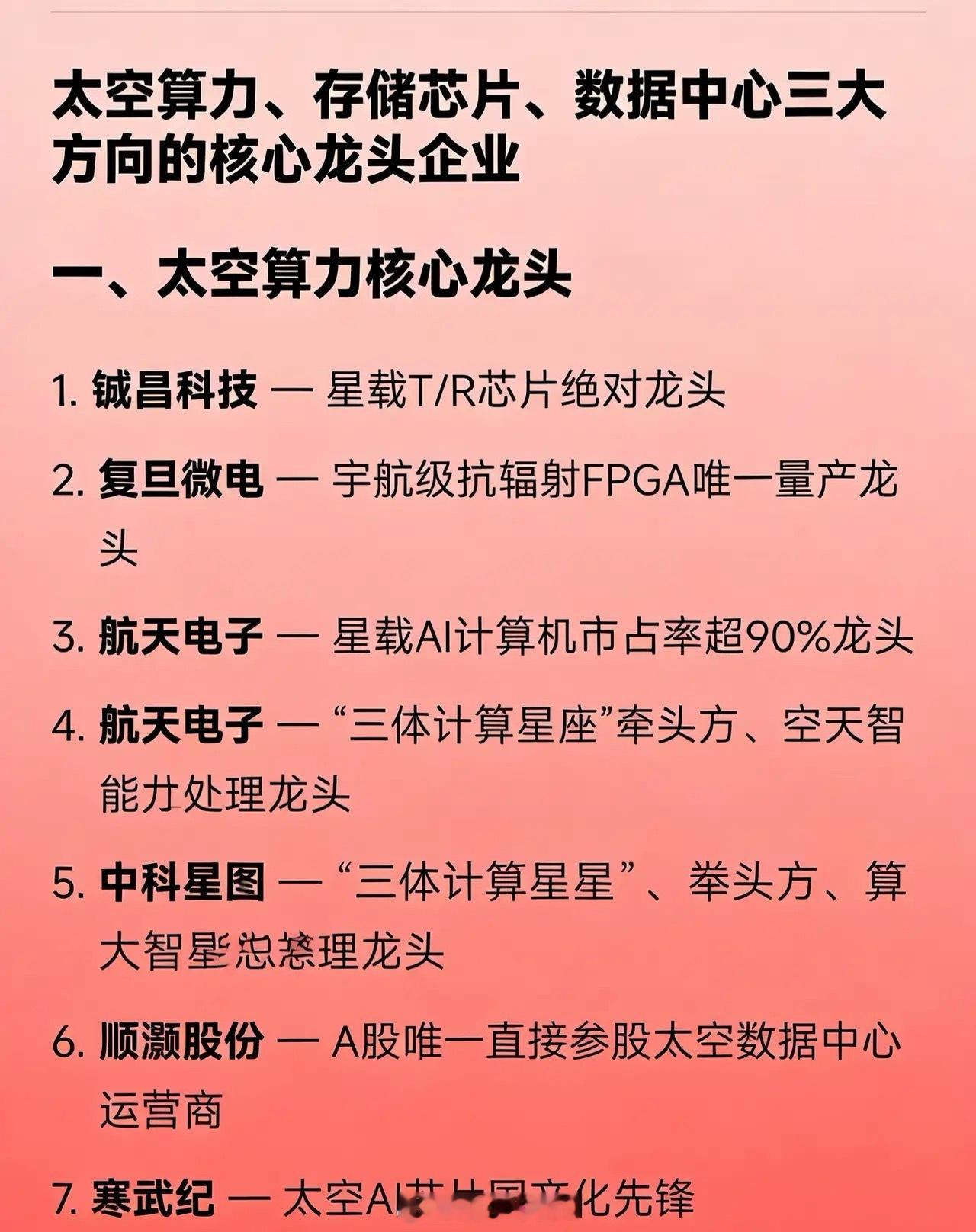

中国又悄悄关上了一扇更要命的门!在稀土还未撕完的时候,中国又加紧了另一出口,而这个比稀土还要命,说白了,中国这是把稀土那套玩法,用到了更关键的小金属上,你卡我芯片脖子,我就攥紧你高科技产业链的命门。 麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来更多优质的内容,感谢您的支持! 稀土更多集中在磁材、电机、风电、新能源汽车上游,而这些小金属却直接嵌在芯片制造、射频器件、功率器件、红外探测、光通信、卫星系统和先进封装的核心工艺里。换句话说,它们不是“配件材料”,而是工艺不可替代的一环。 长期以来,全球高端制造业形成了一种极不对称的分工结构,设计、设备、软件集中在西方国家,而基础材料和部分关键原料,高度集中在中国。一旦这些材料进入许可制,就意味着供应不再是“市场问题”,而是“政策变量”。 这正是中国把稀土那一套成熟打法,移植到更关键节点上的真实用意。美国围绕高端芯片、AI算力、半导体设备构建了一整套对华技术封锁体系,其核心执行机构正是United States Department of Commerce。 从先进制程设备、EDA软件,到高端GPU和AI芯片出口许可,美方的逻辑从来不是单点限制,而是系统围堵。 这套体系默认了一个前提,原材料和基础功能材料始终可以从全球市场自由获取。中国现在做的,是直接拆掉这个前提。 更现实的一点是,小金属和关键材料的产业链重建难度,远比芯片设计难得多。芯片被卡,理论上可以通过架构绕行、制程替代、国产化路线逐步追赶;但材料被卡,首先面对的是矿源、冶炼工艺、环保许可、产业集群、下游验证体系和稳定性认证,这是一整条极难压缩周期的链条。 很多国家嘴上说“去中国化供应”,但真正落地时,往往卡在三个地方。第一,资源并不完全在本土。第二,即便有矿,也缺乏成熟分离、提纯和规模化稳定供应能力。第三,下游厂商不愿轻易更换经过多年认证的材料体系。 这也是为什么,中国并没有选择一刀切封锁,而是改为许可制。表面是“还能买”,实质是“能不能批、什么时候批、批多少”,完全掌握在监管节奏之中。 这套机制,比直接禁运更灵活,也更难被国际规则迅速挑战。从国际规则角度看,很多国家第一时间想到的是向World Trade Organization申诉,只要政策挂钩国家安全、战略资源与产业安全,就很难形成具有强制力的裁决。近几年,全球贸易体系本身也在加速向“安全优先”倾斜。 规则环境,正在悄然向中国这种政策工具靠拢。中国并没有把这次收紧定位为“对某一国家的反制”。文件表述非常克制,范围也采取了技术和品类划分,而非国家名单。这种设计,本质上是在最大程度避免正面贸易战标签,同时保留战略威慑效果。 产业端的感受是非常直接的。在射频芯片、功率器件、激光器、红外成像、卫星通信、先进封装等领域,很多国际厂商高度依赖中国供应的高纯度材料。 一旦审批周期拉长、供应批次不稳定,最先受冲击的并不是终端消费市场,而是研发节奏、试产验证和新产品导入周期。 这对高科技企业而言,影响远比短期涨价更严重。真正致命的是不确定性。高端制造最怕的不是贵,而是断。从战略层面看,中国正在完成一次非常典型的“结构性对冲”。 你在上游卡我芯片和设备,我就在更底层的材料和工艺节点,重新建立筹码。你限制的是技术流动,我控制的是物理供给。两者叠加,才构成真正的博弈对称。 参考:蛇打七寸!实施关键矿种出口管制,中国出手了!——澎湃新闻