新春人民币升到6字头,真正的信号藏在“市场语气”里

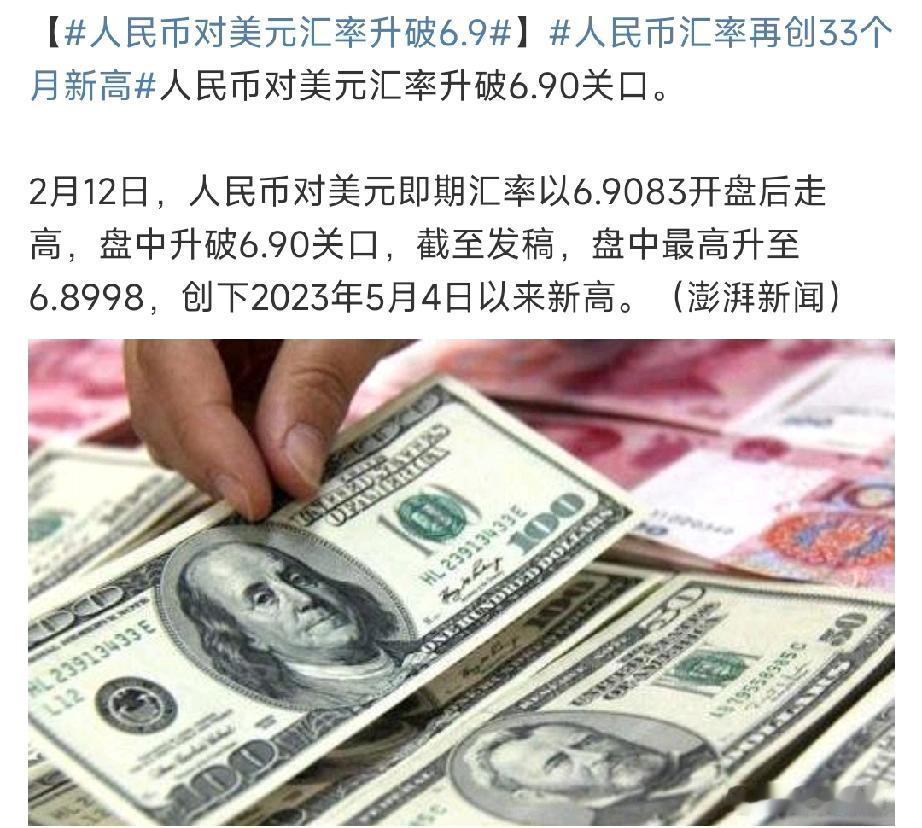

人民币汇率又一次站上了一个让市场敏感的关口。2月12日,离岸、在岸人民币兑美元相继升破6.9,刷新了自2023年5月4日以来的阶段高位。汇率本来就会波动,但当它在短时间内突破关键点位时,外界的解读往往会迅速加码,尤其是那些把对华货物贸易逆差简单归因于人民币汇率的人,会顺势抛出熟悉的指责:人民币被低估,中国应该更快升值,眼下的升值还不够。

这类说法通常暗含两层前提:其一,汇率波动被暗示成可控的“操作”;其二,人民币升值被直接等同于削弱中国出口的手段。把这两层前提摆在桌面上,就会发现它们很难成立。汇率既反映市场情绪,也受到经济基本面的牵引,更受利差、预期、风险偏好等多因素共同驱动。关键问题不在于有没有升值,而在于这轮人民币走到6字头,到底意味着什么,市场在用什么方式给中国“重新定价”。

最先能感受到变化的,往往是市场的语气。近来不少国际机构在发布新一年资产配置建议时,讨论中国相关资产的方式出现了明显切换:关注点从要不要配置人民币资产,逐渐转向哪些中国资产值得持有。语气变化本身就是信号,它意味着市场对中国的判断在发生再平衡,而汇率常常是这种再平衡的外在映射。

美元走弱,为人民币相对走强提供了外部环境。2025年以来,美元指数在多个时间段出现明显下行,整体表现处在近年来偏弱的区间。背后原因之一,是美联储持续降息削弱了美元资产的利率优势,也压低了美元资产的回报预期,从相对价值的角度给人民币抬升创造了空间。按相关表述,2025年美联储年内降息3次,每次25个基点,总计75个基点。与此同时,美国财政赤字扩张、债务规模攀升叠加贸易政策不确定性指数仍在高位,使得美元信用的基础受到侵蚀。即便美元汇率出现阶段性反弹,要恢复持续强势走势,至少需要基本面、利差、全球信心三方面同时改善,但这些条件并未完全具备。

然而,只用美元偏弱,解释不了人民币升值的节奏感。观察人民币兑美元的走势,一个关键时间节点尤其醒目:2025年4月9日。4月9日之前,人民币走势并不明朗,升升降降,波动性较高;4月9日之后,走势出现明显扭转,人民币从此前偏弱的状态切换为持续升值的轨道。

这个节点与中美贸易摩擦升级的时间点高度重合。4月10日,中国对美国所谓“对等关税”的反制措施正式生效。同一天,美国把对华关税推高至145%,中方随后予以反制。按常理,贸易摩擦升级意味着不确定性上升,汇率更容易承压,但这一次市场给出的反应方向相反:人民币没有走弱,反而走强。复旦大学国际金融研究中心主任杨长江给出一个重要解释:外部对中国经济的预期发生了变化。2025年初,受美国关税威胁影响,国际市场曾对中国经济能否扛住外部压力产生疑虑,信心不足的预期在较长一段时间里影响了人民币走势;而当中国反制态度更坚决,尤其在4月成为全球第一个反制美国所谓“对等关税”的国家后,市场预期开始从担忧转向信任。也就是说,美元走弱提供背景,4月之后预期的转向决定了人民币升值的具体节奏。

预期转向之外,还有几股更“现实”的力量在托住人民币。第一,宏观政策部署预留了空间。2024年的中央政治局会议已预判2025年可能出现的外部冲击,提出要加强超常规逆周期调节,提前为应对各种情况做足准备。回看2025年,中国经济运行实现稳中求进,这种稳定感本身会在汇率上形成支撑。第二,汇率向贸易与产业的传导存在滞后,订单、合同与定价短期内不会被汇率完全改写;同时中国出口结构从终端消费品延伸到更多中间品,汇率变化更难直接触发买家取消订单。第三,产业竞争力在增强。在反内卷等政策引导下,制造业利润空间提升、产业结构优化,企业抵御汇率波动的能力更强,汇率冲击的“杀伤力”下降,市场对中国经济判断也更趋稳定。

更值得关注的变化还不止升值本身,而在于境外对人民币的需求结构正在发生迁移。过去谈人民币国际化,讨论焦点常落在贸易结算上;而这轮升值提示的,是人民币使用场景在延伸,人民币正从交易货币走向更强的资产属性与融资属性。

要理解这种迁移,需要回到一个更根本的框架。在2023年10月的中央金融工作会议上,建设金融强国被明确提出,其中一个关键要素是拥有强大的货币,能够在国际贸易投资和外汇市场广泛使用,并具备全球储备货币地位。这一表述实际上点出了国际社会对人民币需求的三条主线:国际贸易投资中的支付结算,市场中的交易与配置,全球央行的储备货币配置。

第一条主线,贸易结算的人民币使用确实在上升。按文中引用的官方数据,约30%的中国货物贸易、超过一半的中国跨境交易已使用人民币结算,相比15年前几乎为零的水平,变化幅度非常直观。这种提升在新兴市场更明显,尤其在与一带一路沿线国家贸易中人民币结算比例提升更快。2024年,对东盟和非洲地区的贸易结算中,人民币结算规模增速分别达到21.8%和35.9%。同时,一部分跨境人民币结算在基础设施层面也出现路径变化,从欧美主导的SWIFT系统转向中国的人民币跨境支付系统CIPS。按文中数据,2025年CIPS系统的直接参与者增至193家,间接参与者1573家,业务可覆盖全球190个国家和地区。

为了让人民币在海外更“可得”也更“好用”,跨境支付基础设施也在加快建设。一个体现是海外清算银行网络的完善,以及与全球贸易伙伴的互换机制安排,用来增强人民币在海外的可得性和可用性。按文中表述,中国已与超过40个国家和地区签署货币互换协议,这使得人民币在跨境贸易中的流动性约束进一步缓解。

第二条主线与第三条主线的变化,在当下更具增量意义:人民币的存在感在上升,尤其体现在境外对人民币资产的增持,以及人民币作为融资货币的使用扩展。文中给出的数据是,到2025年三季度末,境外持有人民币资产规模增至10.42万亿元,创近43个月新高;其中境外投资者持有中国股票的市值超过3.5万亿元,已成为中国股市的重要参与力量。当人民币被更大规模地持有与配置,它的角色就不再局限于“用来结算”,而开始被当作“可以配置的资产”。

融资层面,更多发行人开始把人民币当作可选融资货币,典型载体是点心债券与熊猫债券。点心债券是境外发行的人民币债券,熊猫债券是境外主体在境内发行的人民币债券。尽管这两个市场规模仍有扩展空间,但发行主体的延伸本身就是人民币国际化进程中的关键标记:人民币的用途从贸易支付,走向交易配置,再走向融资工具的货币选择。

第三条主线也在发生变化,人民币作为外汇储备货币的比重出现上升迹象,越来越多国家在考虑把人民币纳入多元化储备的一部分。即便人民币在全球储备货币体系中的占比仍不算高,但趋势层面的变化已经出现:各国央行在优化储备结构,增持黄金、增持人民币,本质是在推动储备资产多元化。外部环境的变化加剧了这种动机,美元信用动摇的讨论上升,多元货币在替代单一美元地位的趋势更清晰。

把这些线索合在一起,人民币升到6字头的含义就更立体了:短期看,汇率仍可能波动;中期看,人民币正在被更多当作一种可以交易、可以配置、也可以融资的货币。它背后的支撑来自外部美元环境变化,更来自市场对中国经济韧性、政策空间、产业竞争力与风险应对能力的再评估。这个变化一旦继续加深,挑战仍会出现,但只要经济内功持续修炼,汇率的阶段波动很难改变更长周期里的趋势信号。