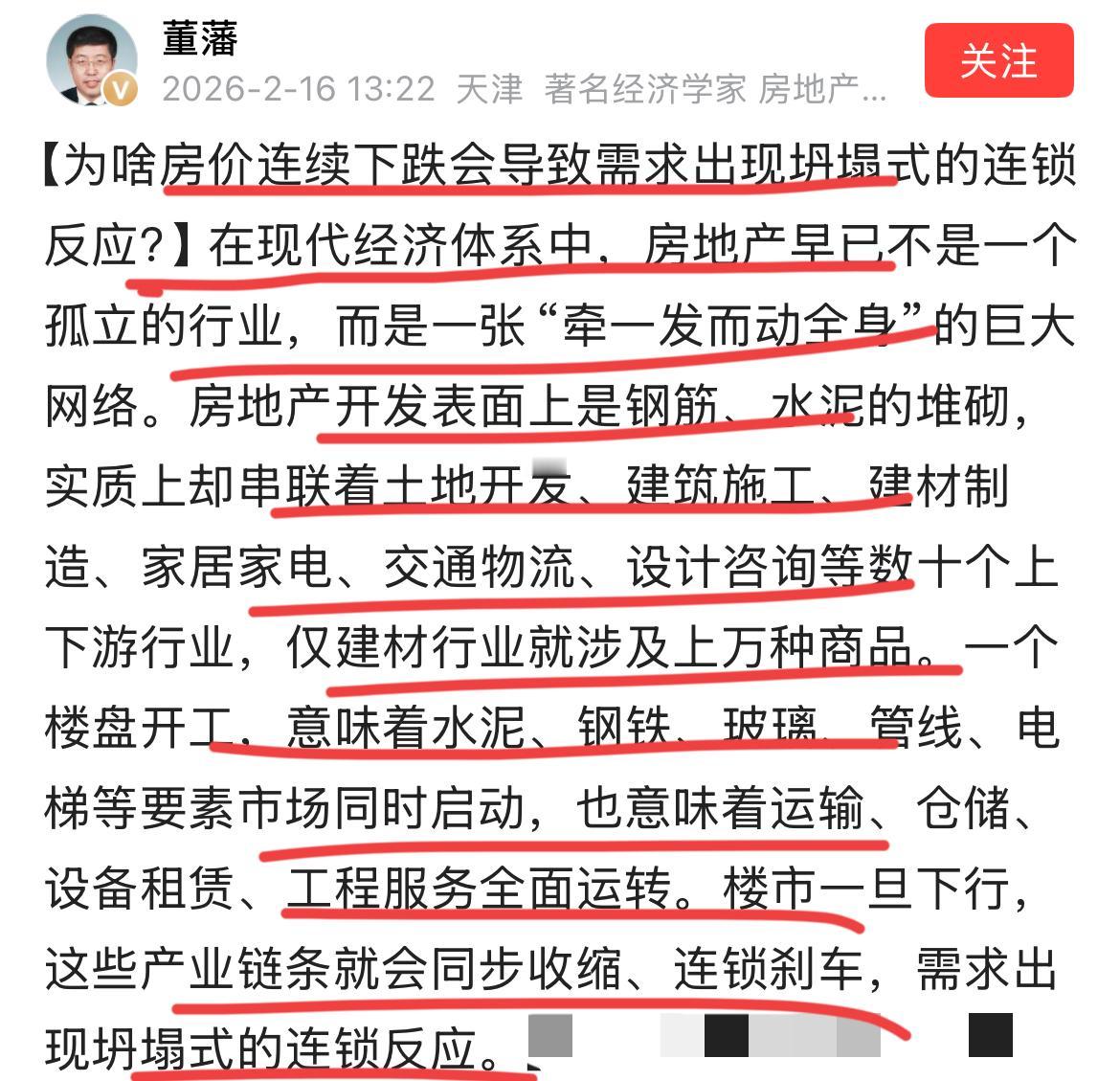

中日恩格尔系数出现交叉的理解【消费与住房】 此前以房地产价格作为全球民间资本的锚,也就是反向计算的收益率要达到7%以上,这只是很简单的理解。用卢麒元先生的话来讲,就是居住成本开支不能超过收入的30%,这些,都只是停留在数字层面。 但是,今天看到恩格尔系数,就有些意思了——食品支出占收入的比值,本质是家庭收支压力最真实的“体温表”。从中国来看,随着改革开放,劳动效率提高,GDP增长,温饱所需开支从56%下降到29.3%,从这里看到的是社会发展与民生改善的巨大进步。 但是,从日本的数据里,有两个点需要高度注意: 23%-25%的食品支出占比,是现代社会的刚性底线; 食品再通胀与收入停滞,从1990年到2000年是第一阶段抬升,再回落到2010年,将近20年时间,食品支出占比从23%回升至29%,这是典型的长期通缩与消费收缩信号。 这两组数据对我们的启示非常关键: 消费降级仍在深化,餐饮堂食客单价大概率继续下行,高端白酒、可选消费仍将承受巨大压力; 收入分配结构被重新锁定,温饱占据约25%收入、住房不能超过30%,剩余部分还要覆盖教育、医疗、养老等刚性支出,可支配空间被严重挤压。 回到住房问题,当前居民杠杆与月供压力已达临界,违约潮还会加剧。大概率要等到食品支出占比回落至25%左右,家庭完成“勒紧裤腰带保房贷”的极限挤压,消费与房地产才会同步触底。 现在这里做个标记,重点观察未来房价真正触底时,恩格尔系数是否落在**25%**这一关键位置。同时也要看周期长度:是像部分乐观预期那样只需10年出清,还是会像日本一样,经历漫长的20年结构调整。这不仅是数据拐点,更是居民资产负债表、消费习惯与地产周期共同出清的终极信号。

著名经济学家,房地产专家孟晓苏春节又出来讲房地产的笑话了!!孟总表示,自己每年都

【10评论】【4点赞】