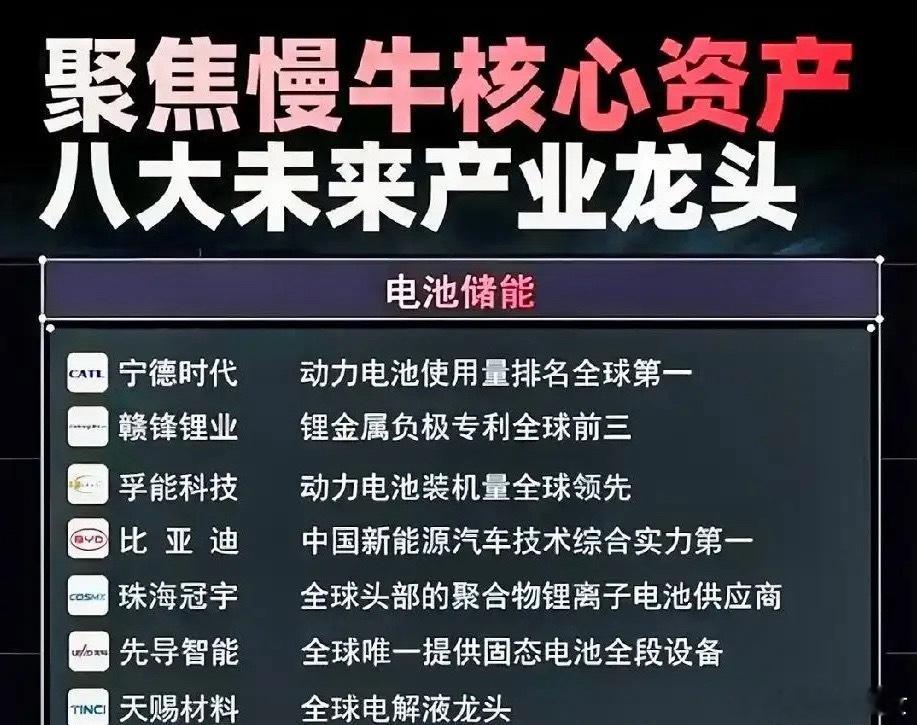

“慢牛核心资产”之电池储能板块电池储能是新能源转型的核心支撑,覆盖动力电池、储能电池两大核心场景,受益于新能源汽车渗透率提升与全球储能需求爆发。产业链分为上游锂矿、中游材料(正极、负极、电解液、隔膜)、下游电池及系统集成,国内企业在全球占据主导地位,技术迭代(如固态电池、钠离子电池)加速,行业空间广阔。个股梳理分析1. 宁德时代:动力电池使用量全球第一,储能业务快速增长,覆盖动力电池与储能电池,客户包括特斯拉、比亚迪等,受益于新能源汽车与储能需求爆发,是全球电池龙头。2. 赣锋锂业:锂金属负极专利全球前三,全球锂资源龙头,全产业链布局锂矿、锂盐、电池材料,受益于锂价回升与新能源需求,是锂电上游核心标的。3. 孚能科技:动力电池装机量全球领先,专注软包动力电池,客户覆盖奔驰、广汽等,受益于新能源汽车需求,是软包电池领域龙头。4. 比亚迪:中国新能源汽车技术综合实力第一,垂直整合产业链,电池业务外供加速,新能源汽车销量与储能出货量双增长,是新能源全产业链龙头。5. 珠海冠宇:全球头部的聚合物锂离子电池供应商,专注消费电子与动力电池,客户覆盖苹果、华为等,受益于消费电子复苏与新能源需求。6. 先导智能:全球唯一提供固态电池全段设备,锂电设备龙头,覆盖全产业链设备,客户包括宁德时代、特斯拉等,受益于行业扩产与技术迭代。7. 天赐材料:全球电解液龙头,六氟磷酸锂产能全球第一,受益于电解液价格回升与客户结构优化,是锂电材料核心标的。8. 亿纬锂能:聚焦动力电池与储能电池,海外客户拓展顺利,储能业务快速增长,受益于行业复苏与产品结构升级,是锂电细分龙头。9. 国轩高科:磷酸铁锂标杆,储能业务占比提升,2025年前三季度净利润同比增长2100%,盈利爆发力凸显,是储能电池核心标的。10. 派能科技:户用储能龙头,全球户储市占率领先,受益于欧洲户储需求爆发,海外客户覆盖德国、法国等,是户储领域核心标的。11. 阳光电源:全球光伏逆变器与储能系统龙头,储能系统出货量全球领先,受益于全球光伏与储能需求爆发,是储能系统核心标的。12. 科士达:国内UPS与储能系统龙头,覆盖数据中心与储能领域,受益于数字经济与储能需求,是储能系统核心标的。13. 南都电源:储能与通信电源龙头,覆盖工商业储能与通信备用电源,受益于储能需求爆发,是储能系统核心标的。14. 欣旺达:消费电池与动力电池双龙头,客户覆盖苹果、特斯拉等,受益于消费电子复苏与新能源需求,是锂电细分龙头。15. 容百科技:高镍三元正极龙头,受益于高镍电池需求增长,客户覆盖宁德时代、比亚迪等,是锂电材料核心标的。16. 当升科技:正极材料龙头,高镍三元和磷酸铁锂产品领先,客户覆盖宁德时代、比亚迪等,受益于动力电池和储能电池需求增长。17. 恩捷股份:全球锂电隔膜龙头,市占率约30%,深度绑定宁德时代、LG新能源等,受益于电池出货量增长与产品结构升级。18. 星源材质:干法隔膜龙头,同步布局湿法、涂覆产品,2025年出货量同比增长25%以上,海外布局成效凸显,受益于储能电池需求回暖。总结电池储能是新能源转型的核心赛道,国内企业在全球占据主导地位。这些个股覆盖上游锂矿、中游材料、下游电池及系统集成,宁德时代、比亚迪等全产业链龙头引领行业,天赐材料、恩捷股份等材料龙头受益于需求爆发,派能科技、阳光电源等储能系统企业受益于全球储能需求。后续需关注技术迭代、产能扩张与下游需求兑现度,把握电池储能慢牛行情中的核心资产投资机会。本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!