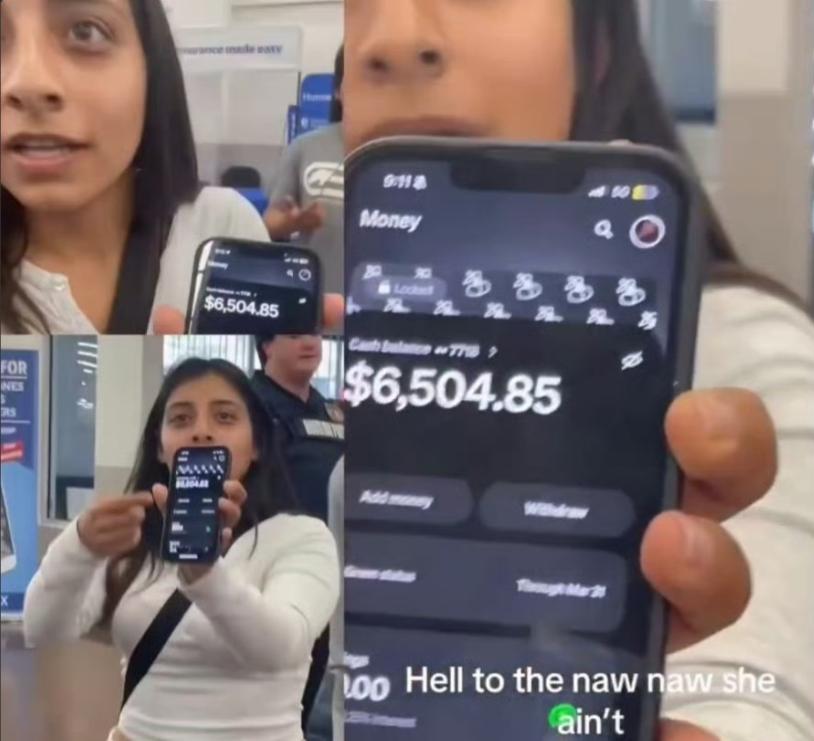

真事儿!美国沃尔玛,俩人吵架,一方骂一方穷 逼,另一方晒出自己的手机银行账户,上面有6500美元。你看,在美国,6500美元都可以拿出来炫耀了,估计对面那位,账户里可能65美元都没有。 美国沃尔玛超市里发生的这起口角事件,近期在社交平台持续发酵,看似一场不起眼的日常争执,却意外戳中了美国普通民众的财务痛点。 事件中,两名顾客因琐事发生争执,一方出言嘲讽对方经济拮据,另一方没有过多纠缠,直接亮出手机银行账户余额,6500美元的数字,成了回应嘲讽的直接依据。 这件事传开后,不少美国网友感同身受,也让外界对美国民众的真实储蓄水平,有了更接地气的认知。 其实,这起闹剧能引发广泛共鸣,核心是它贴合了多数美国普通人的生活现状。 根据美国联邦储备委员会2024年发布的家庭经济状况报告,约37%的美国成年人,无法拿出400美元的应急现金,遇到修车、小额医疗账单这类突发支出时,只能选择借贷、变卖物品甚至放弃处理。 这样的官方数据,也能解释为何6500美元的活期存款,能成为争吵里的“炫耀资本”。 不过,美国民众的低储蓄现象,是多重因素长期作用的结果。 美国社会向来推崇超前消费,信贷支付、分期消费渗透到生活各个场景,月光式生活是不少工薪阶层的常态。 再加上房租、医疗、教育等刚性支出持续走高,收入增长跟不上成本涨幅,普通人即便有稳定工作,也很难在银行账户里留下可观的活期存款。 当然,也不能用这一个案例就全盘定义美国人的财务状况。 有观点指出,这只是个别场景下的争执,美国高收入群体的资产规模依然可观,而且多数美国人的储蓄,更多集中在养老金、401(k)这类长期账户里,并非活期存款。 经济学者也提到,美国的低储蓄率,是消费文化、社保体系与市场环境共同塑造的结果,不能简单归为个人消费习惯问题。 这场发生在沃尔玛的小风波,没有复杂的情节,却像一面微小的镜子,照出了美国普通工薪阶层的生活压力。 6500美元的存款,放在很多国家的普通家庭看来,或许只是一笔常规积蓄,却在美国成为回击经济嘲讽的底气,这背后的差异,本质是不同社会生活模式与消费观念的区别。 看待这类跨国社会事件,没必要带着极端的评判视角,结合当地的社会背景去理解,才能看到事件背后的真实逻辑。 这起闹剧无关对错,却真实反映了普通民众在生活成本与消费习惯之间的平衡困境,也让不同国家的网友,跳出刻板印象,更全面地看到美国民生的真实一面。