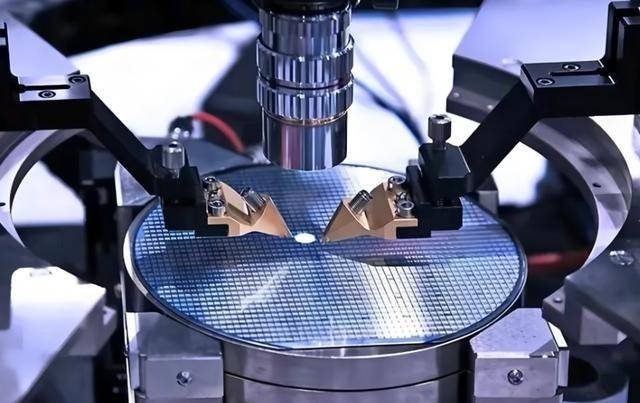

美利坚:绝不允许,使用美国技术的光刻机,卖给中国。中国:绝不允许,使用中国稀土的光刻机,卖给美利坚。荷兰阿斯麦:你们这是混合双打吗?”这简直是当下全球科技与资源博弈的真实写照,一边是美国想靠技术卡中国脖子,一边是中国用资源反制,夹在中间的阿斯麦,那叫一个左右为难。 美国从2019年起就向荷兰政府施压,要求阿斯麦停止向中国出口极紫外光刻机。理由总是国家安全和技术风险,实际就是想拖慢中国芯片进度。荷兰配合调整政策,阿斯麦出口许可证被卡住。2023年限制范围扩大到先进浸没式深紫外系统,销售团队订单不断被叫停。 2024年12月,美国商务部再次更新出口规则,新增多家中国晶圆厂进入受限名单。阿斯麦物流和备件服务也受波及,荷兰政府进一步配合管制。公司对华销售面临层层审查,中国市场这个最大增长点逐步收紧。全球半导体需求旺盛,中国工厂却拿不到最先进设备,只能靠现有机器升级产能。 中国掌握全球超过90%的稀土精炼能力,尤其是重稀土加工几乎不可替代。这些材料直接用于光刻机磁悬浮系统和高精度镜头抛光。面对技术出口受阻,中国商务部加强管理,2025年4月对七种重稀土元素实施出口许可制度。10月又扩大范围到更多元素和含稀土磁体产品,要求外国公司申请许可并说明最终用途。 阿斯麦生产线需要中国加工的稀土磁体,新规覆盖再出口产品。公司供应链经理必须逐案申请,库存清点和生产计划都受影响。全球其他客户包括美国工厂的设备制造也间接波及。稀土这张牌让美国感受到资源反制的压力,你卡我技术,我就管你原料,博弈立刻对等起来。 阿斯麦作为全球唯一能稳定生产高端极紫外光刻机的公司,手握核心技术却无法完全自主决定销售。总部团队反复比对美国和中国的管制文件,计算中国市场订单减少的营收损失。2024年中国市场占公司总营收41%,2025年降到33%。如果完全遵守美国要求,中国这个大客户流失会直接砍掉未来研发资金。 同时,稀土供应波动让备件生产延期。公司首席财务官表示,凭借长交货期和库存,能短期应对。但长期来看,替代来源建设需要时间。阿斯麦夹在超级大国之间,商业决定早就超出公司控制范围,只能一边申请许可证,一边优化全球布局。 2025年阿斯麦全年净销售额达到327亿欧元,毛利率52.8%,净收入96亿欧元。中国市场净销售和服务收入占比33%,工厂维护和备件也接受额外审查。中国企业没有坐等,通过升级现有浸没式深紫外设备提升产能,供应链短板逐步补齐。工程师团队专注现有机器优化,自主能力稳步提升。 稀土出口管制在2025年11月部分暂停实施,配合双方高层会谈,但整体框架保持不变。阿斯麦继续清点库存,推进生产计划。全球半导体产业链显示,技术封锁和资源限制互相推动各方加快自主建设。任何单方面措施都让依赖关系更明显。