最近有位刚分手姐妹找我,她说单身很爽、很自由,没有感情上的糟心事,再也不用患得患失,不用赚钱给别人花...

但回到现实,还是担心发生意外或是生了重病,需要有人照顾

她计划拿3000出来先给自己买保险,目的一是缓解自己花钱治病的焦虑;二是也能减轻父母的负担,并且打算等今年好好工作,争取升职加薪💰,再给父母也买上保险

.

其实买保险并不难,无非是搞清楚买什么,留意哪些东西不要碰?为什么要买这个产品?下面分为三大块,一一给你们说清楚

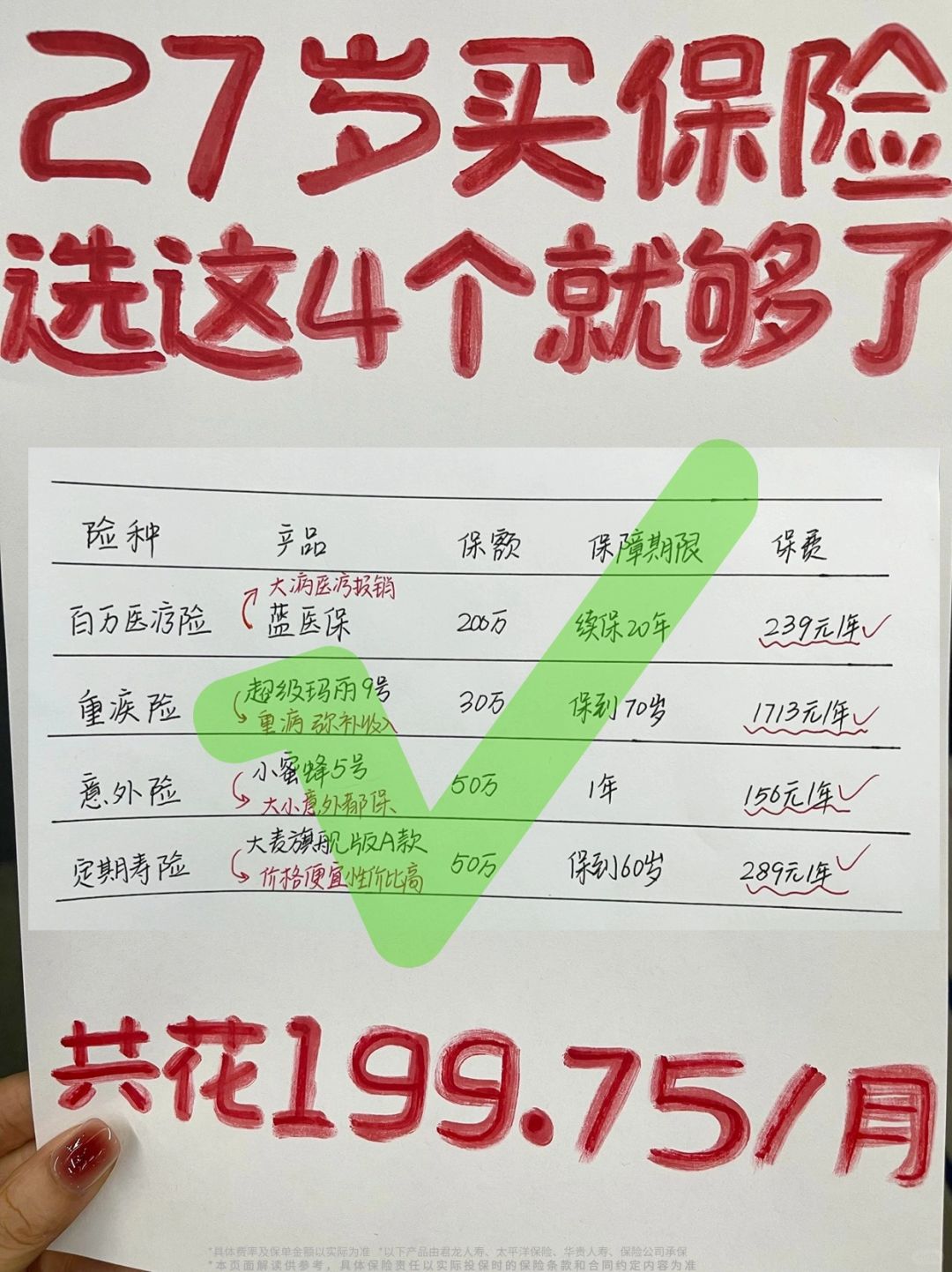

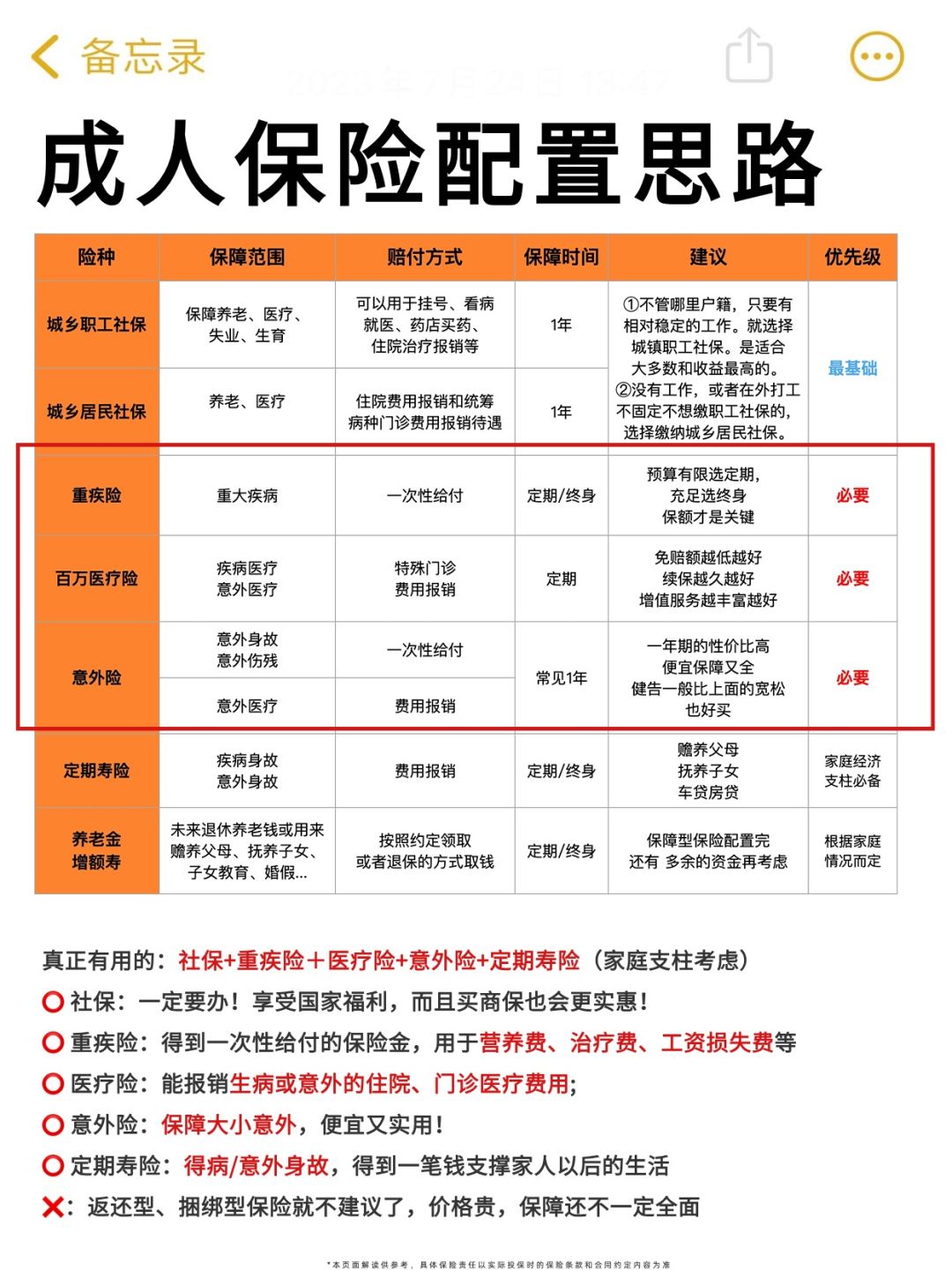

1、首先,重疾险、医疗险、意外险、定期寿险,真的都要买吗?

除了社保,资金有限的话,建议重点关注两个险种,百万医疗险和重疾险

百万医疗险是个好东西。便宜保额高,但是健康告知卡得比较严,不是谁都能买,能买的话一定要买。重点要看续保条件、免赔额、保额、增值服务!

重疾险虽然门道有点多,但只要记住,它再复杂本质还是得病给钱的赔付方式。保额越高越好,大概率不会出错。那保额怎么定呢?假设你要还房d、车d、养娃、养爸妈......三五年不工作,重疾险给你多少个w,才够支撑你的生活?要是实在清楚尽量往50万保额买

.

2、当然买保险也不能冲动脑热,保费不要超过自己年收入的10%,也要兼顾自己的生活品质。少听网上的言论,买的时候自己把功课做好,不要别人说什么你就信什么。只买对的,不选贵的!评估好自身经济状况再选择买哪种。不要买时冲动,过后又退保。决定要买保险前后尽量不要体检!起码过了等待期,才比较稳妥

.

3、最后和大家分享一下,有2-3k💰怎么配置保险

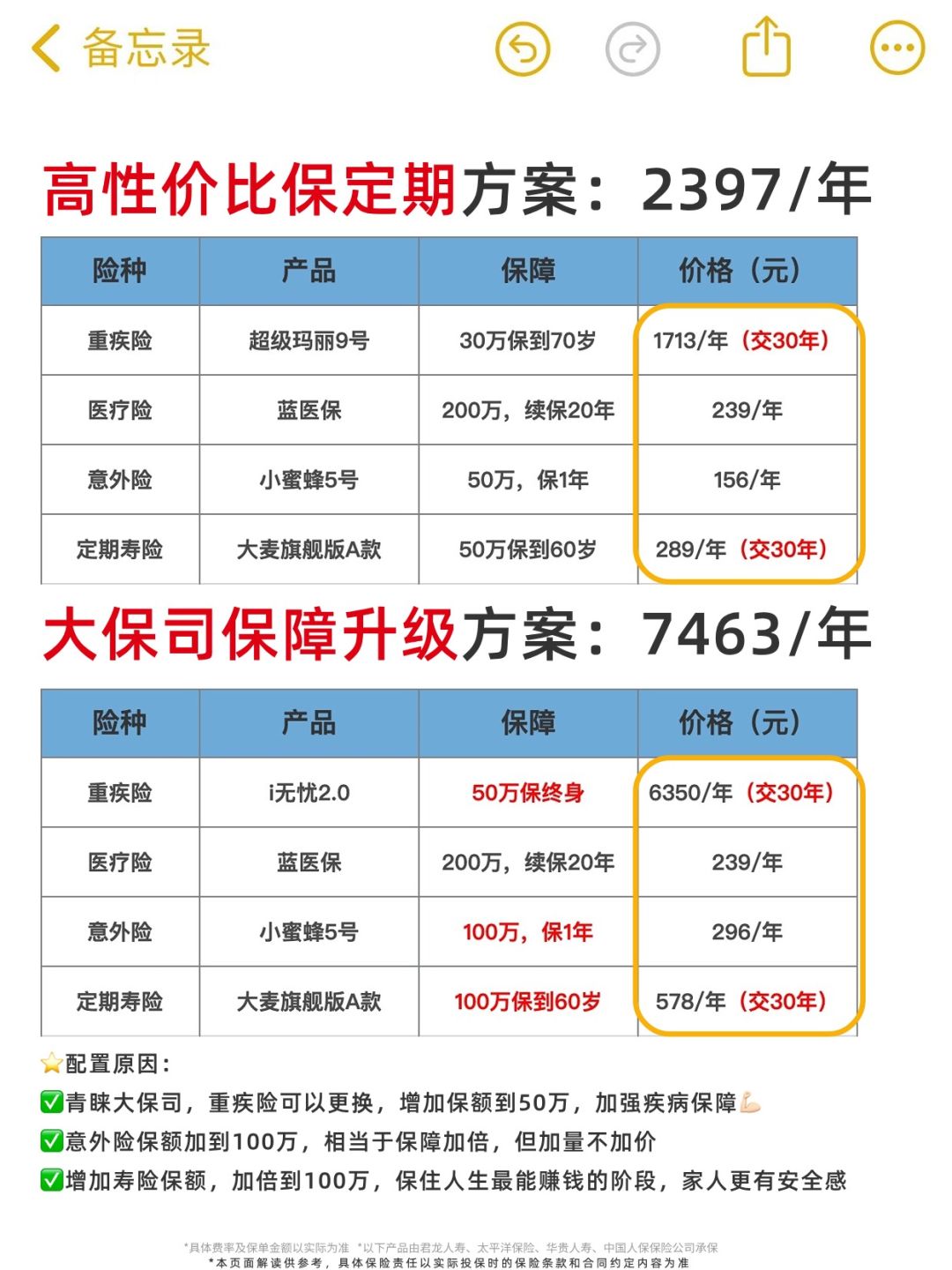

意外险→小蜜蜂5号,156/年,5万医疗额度,如果是意外伤残,最高能赔50万

医疗险→蓝医保,239/年,200万保额,20年间有因为疾病理赔过,也不耽误下一年接着买。万一生病需要购买特效药,也能报销,不用自掏腰包

重疾险→超级玛丽9号,1713/年,得病给钱的方式,得特定重疾赔50万。轻/中/重疾险能赔8次,保185种重疾

定寿→大麦旗舰版A款,289/年,万一出个意外或者生病人没了,也有个50万过渡,不至于让家人生活不下去

.

人终归是谁都靠不了,靠自己怎样都不会错。好好对待自己,为自己赚保障,活出自己,为自己攒足迎战柴米油盐、鸡毛蒜皮的底气吧...

*以上保险由君龙人寿、太平洋、华贵人寿、中国人保承保

*具体费业务率及保单金额以实际为准