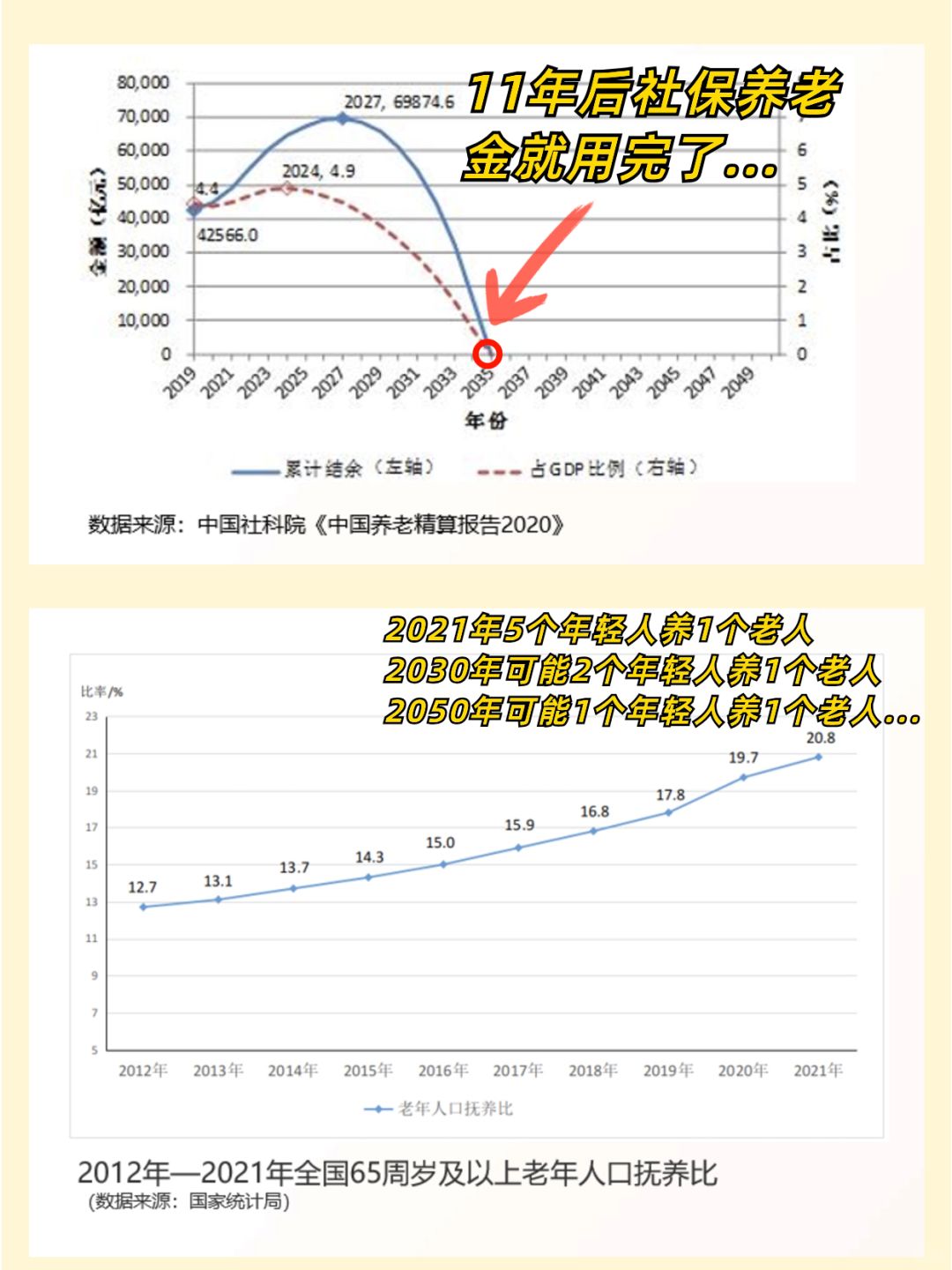

第一次这么直观的感受到人口老龄化的严重程度....

.

2022年,出生956万人。

到2052年,这批人成为交社保的主力。

2052年,如果退休年龄不变,正是1992年出生的人开始领退休金的时候,这批人2119万。

956万养2119万……

.

那年龄人想要点躺平,怎么规划养老更好?

我总结了3个还不错的办法,给大家参考

·

1️⃣个人养老金

这两年风很大的补充养老保险制度

👉政府政策支持、个人自愿参加

👉缴费至个人养老金账户后,可自行选择购买产品(存款、养老保险、基金等)

⚠️部分产品还是有一定风险的,需自行判断且承担相应的风险

·

2️⃣合理的资产配置

手里有闲钱时,把钱分配到不同的“篮子”里👉股票/基金:适合有经验的宝子

👉银行存款:适合对收益要求不高,想要安稳的宝子

👉房产:投入大,变现周期比较长,谨慎考虑

·

3️⃣商业养老金

简单理解就是提前帮我们把💰放起来,进行钱生钱

👉到了退休时间按月/年领取,防止还没到退休时间就把💰花光了

👉且领取时间与生命等长,活多久,领多久,不存在领光了的情况

.

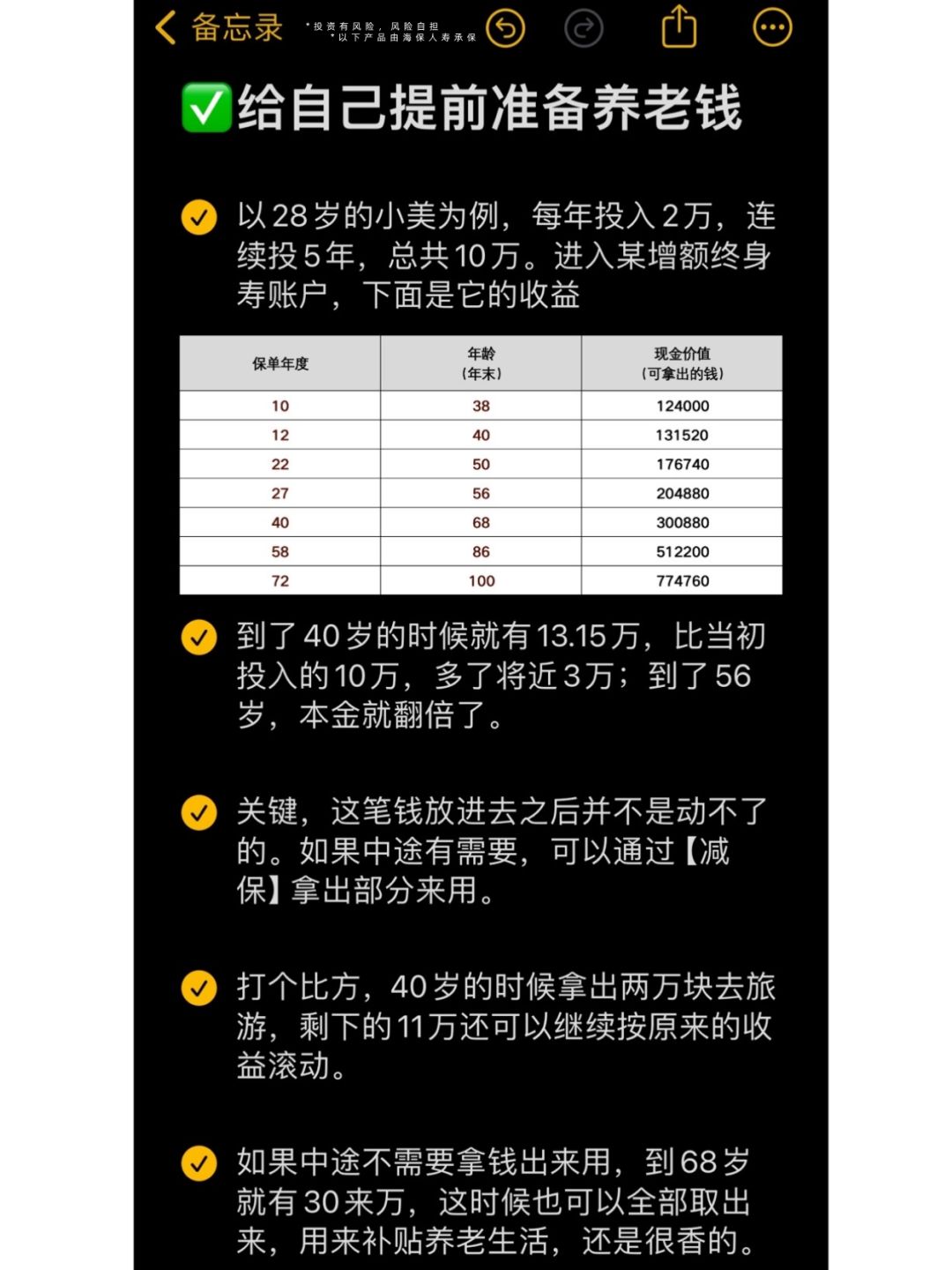

✅最后和大家分享一个适合小白的理财小工具,我搜罗了市场上第一梯队的增额寿产品

🎀28岁小美为例,每年投2万,连续放5年

📍到了40岁的时候就有13.15万,比当初投入的10万,多了将近3万;到了56岁,本金就翻倍了

📍这笔钱放进去之后并不是动不了的。如果中途有需要,可以通过【减保】拿出部分来用。

📍打个比方,40岁的时候拿出两万块去旅游,剩下的11万还可以继续按原来的收益滚动。

📍如果中途不需要拿钱出来用,到68岁就有30来万,这时候也可以全部取出来,用来补贴养老生活开支,还是很香的。

*以上内容仅供参考,具体保费、现金价值等请以实际投保时保险合同及条款为准