李宁股价今年以来已跌去70%,蒸发1500亿港元市值。截至10月29日,总市值632亿港元,是安踏的1/4。

🟥导火索

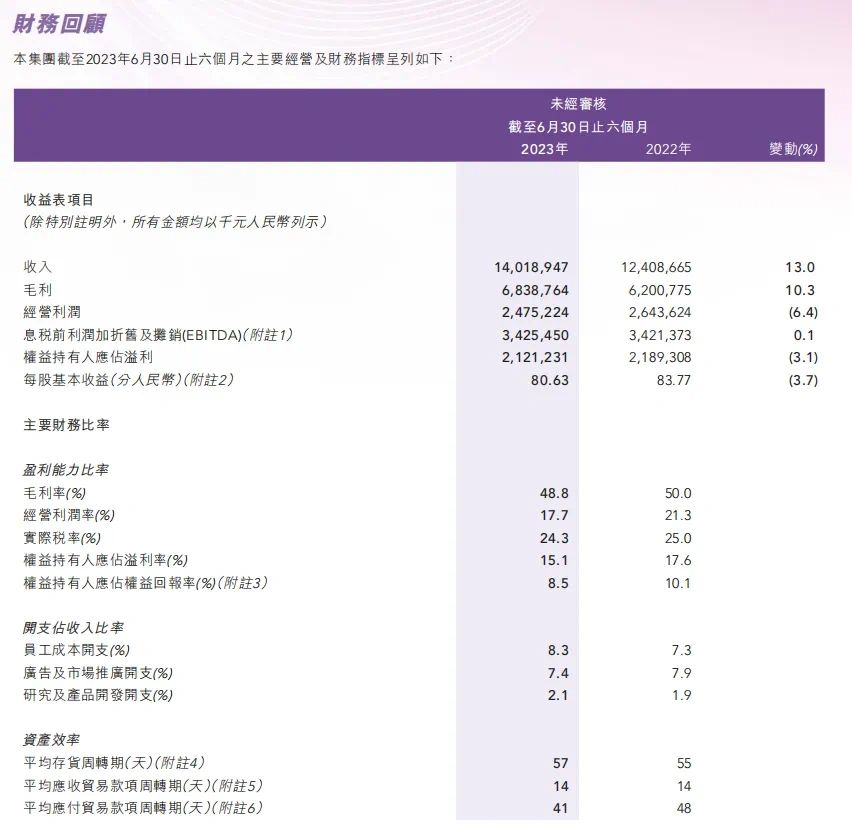

▪️第三季度财报:

销售额下降成单位数增长。

线下渠道,经销商业务降到低单位数增长。

线上业务三季度是低单位数下降。

▪️紧急回购

据公告,最新回购数约119.4万股,已是一个多月以来第4次回购。花旗称,考虑到李宁单一品牌商业模式,2023-2024目标股价下调28%。预计短期内将继续受宏观不利因素及内部调整拖累。

🟥内忧

1⃣️高库存

截至2023上半年末,库存金额达21亿元。打折清库存带来的影响已体现在毛利率从2021上半年的55.89%下降至2023上半年48.78%。

未来加大折扣清库存将进一步拉低毛利率。

2⃣️高端梦破

李宁此番崛起主要是凭借“国货之光”精准踩上国潮兴起风口,以及高端品牌价格提升,赚到一笔“快钱”。

2021年业绩大爆发,营收达225.72亿元,同比增长56.1%,净利润暴涨136.1%,达40.1亿元。

李宁真实品牌力撑不起高定价。即便经过大增,2022年市占率依旧只有10.4%,并不及耐克22.6%、安踏20.4%以及阿迪达斯11.2%。在没有新故事下,消费转向,高价位产品受到挑战。

3⃣️消费降级

当下经济环境下,消费者第一原则是性价比,价格偏高的李宁逐渐被特步、361、匹克等国产品牌“平替”。

2022年营收增幅降至14.31%,净利润停滞;今年上半年营收增速降至12.41%,净利润下滑3.11%

🟥腹背受敌

中国运动市场,安踏正从低端向上,阿迪与耐克等高端向下冲击,都将挤压李宁。

🆚安踏

主打多品牌策略-“单聚焦、多品牌、全球化”。2009年开始收购斐乐、始祖鸟、萨洛蒙、可隆等国际品牌,构建起庞大的品牌矩阵和丰富的产品线。

🆚李宁

单一品牌策略-“单品牌、多品类、多渠道”,虽然也通过收购拥有几个子品牌,但都拥有较浓厚的“李宁”气息,比如“中国李宁”、“李宁1990”、“李宁YOUNG”等。

🐰客观来讲,李宁基本盘还非常扎实,目前业务规模和资产价值,完全对得起市值。

高端路线并没有错,只是大环境变化,策略也需要及时调整。现在去库存、整顿串货,更要重新思考搭建更好的品牌策略和渠道,迎接消费新周期。