参考:36氪、远川

高盛在最新研报中将李宁在2023年至2026年的盈利预测下调11%至15%,

▪️销售增长放缓、营运支出较高以及非营运利润较低。中金研究预计,李宁2023年收入年增长仅5%至271亿元,而纯利润下滑23%至31亿元。这几年走高端化,李宁通过大量营销进行品牌塑造,新建高端子品牌,但收效甚微

▪️过于乐观预测了疫情后的消费复苏,大举开店数百家,运营成本急速攀升,销售却持续不振,只能通过打折促销来消库存,但连累盈利表现。

▪️业绩表现不佳,资本市场也持续受挫。股价从2021年高点106港元一路下跌至不足20港元。

🔲 老对手

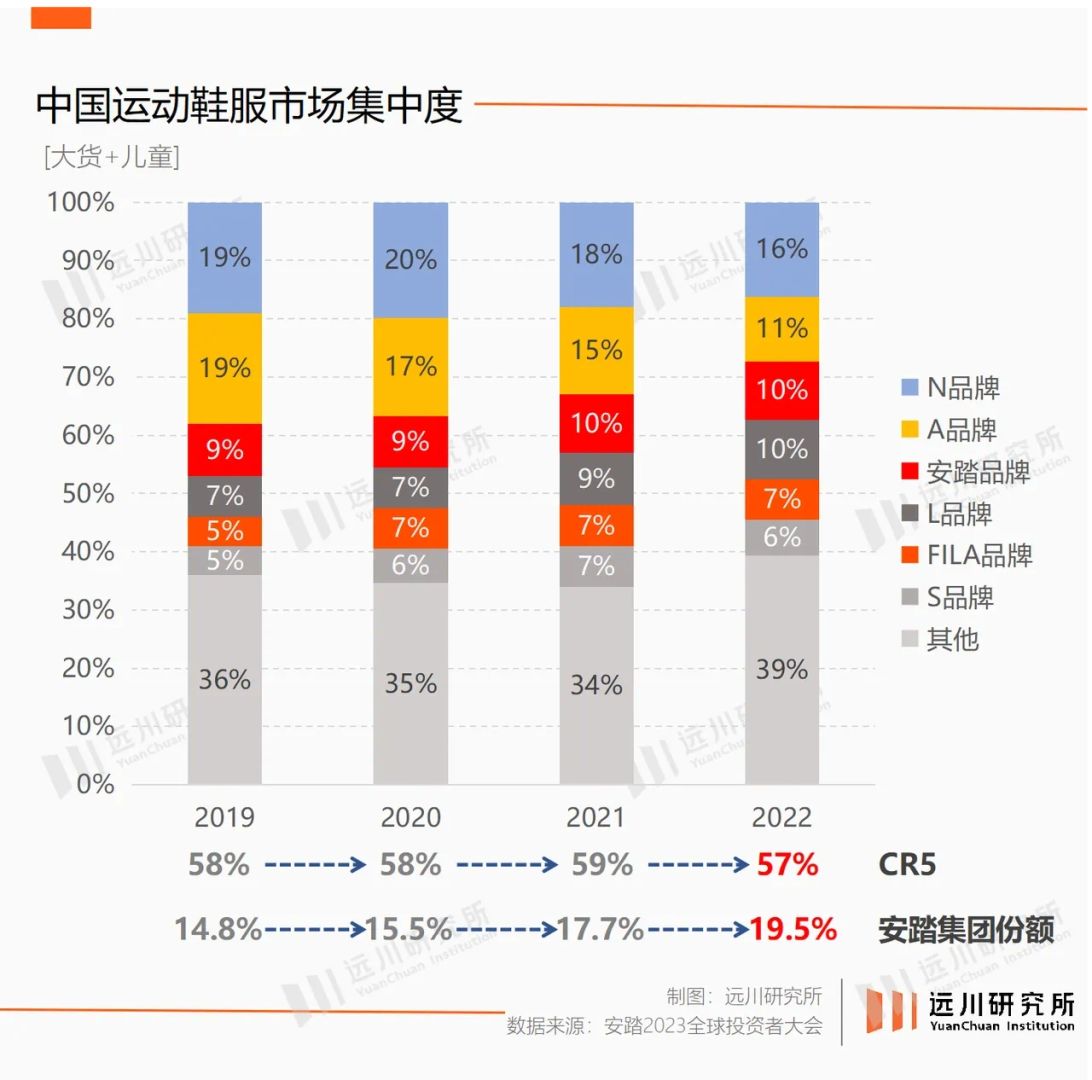

▪️ 国货阵营,安踏和特步持续壮大。特别是安踏,这些年通过收购品牌、打造多品牌矩阵,营收和利润双增长。始祖鸟风头正劲,亚玛芬上市消息成为安踏股价催化剂。无论业绩表现还是运营状况,李宁正逐步被安踏甩在身后。

▪️耐克、阿迪达斯等国际品牌,lululemon、昂跑等新兴运动品牌也快速蚕食李宁的市场份额。

🔲战略调整

李宁开始效仿安踏,通过收购布局细分领域。近期,李宁间接买下Asics手中瑞典户外品牌Haglöfs,该品牌去年销售增长 11%,利润大涨25%。

但就在12月11日,宣布斥资22.08亿港元投资香港一处物业大厦,股价一度大跌超16%,刷新2020年3月以来新低,投资人并不看好李宁 进军地产。