最近有位宝妈着急忙慌的找我咨询保险,原因是孩子8个月的时候因为气管肺炎住院,但因为遗传了自己的抗生素过敏在🏥治疗快一周都没什么作用,后面听医生建议注射特定药物,前前后后折腾了半个月,不止孩子遭罪,老母亲看着也十分心疼....

自己回家第一时间开就始看保险,其实姐妹一直都想给娃上保险(之前自己买的保险理赔过,比较认可保险),但由于带娃太累,加上自己的拖延症。所以宝宝的保险就搁置了,现在回想起来十分后悔...为什么没有早点买

.

她自己也研究了很久看了很多文章、查资料,打电话到保司询问,甚至活跃在各大保险相关帖子的评论区。最后多家对比,在找到我们

✅她的预算5000以内,比较看重大品牌,以及关注后续理赔的方便程度

.

下面先简单分享一下姐妹挑选的方案

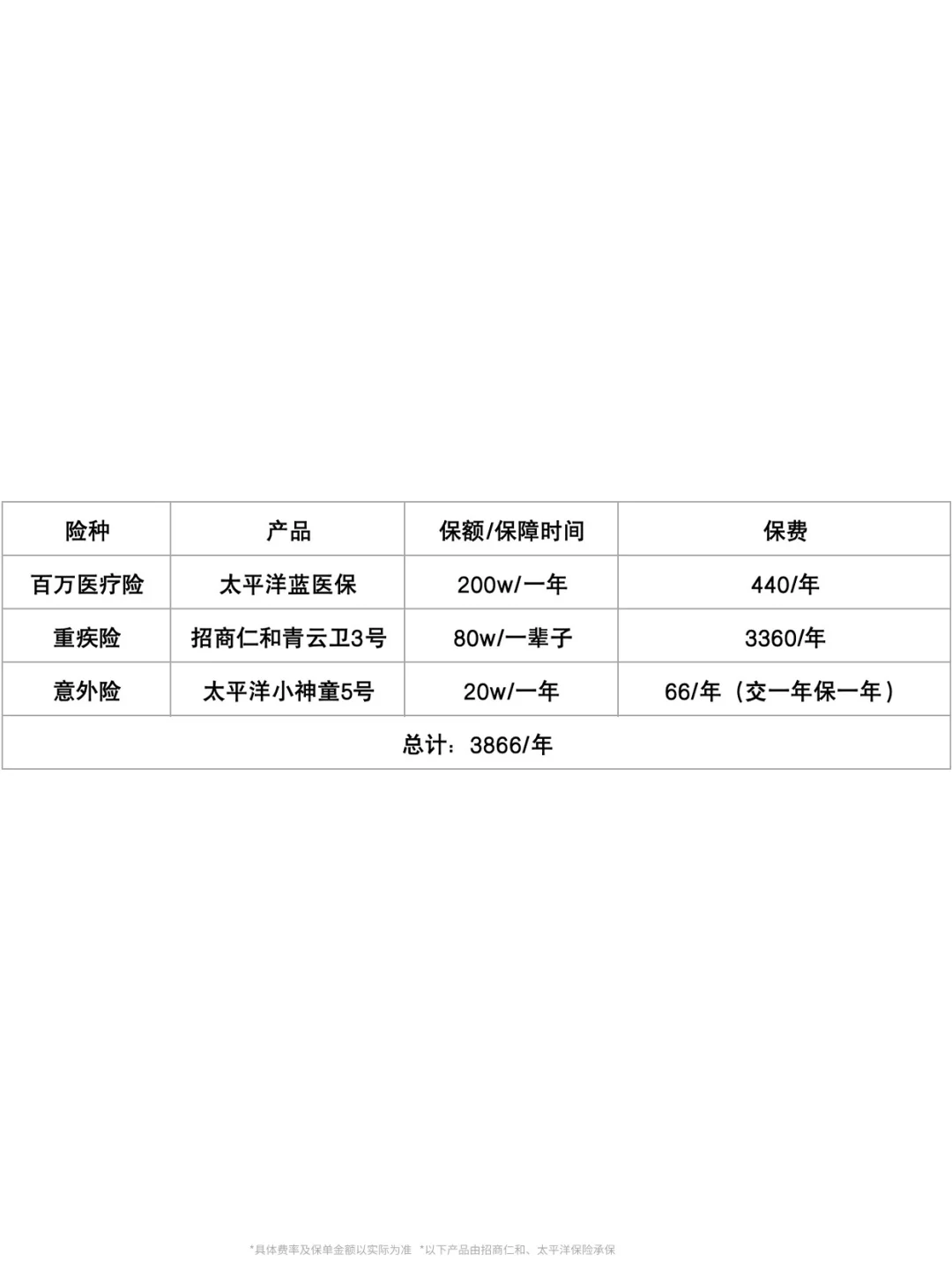

宝宝的保险方案→200万的大额医疗+80万保一辈子的重疾险+20万的意外保障

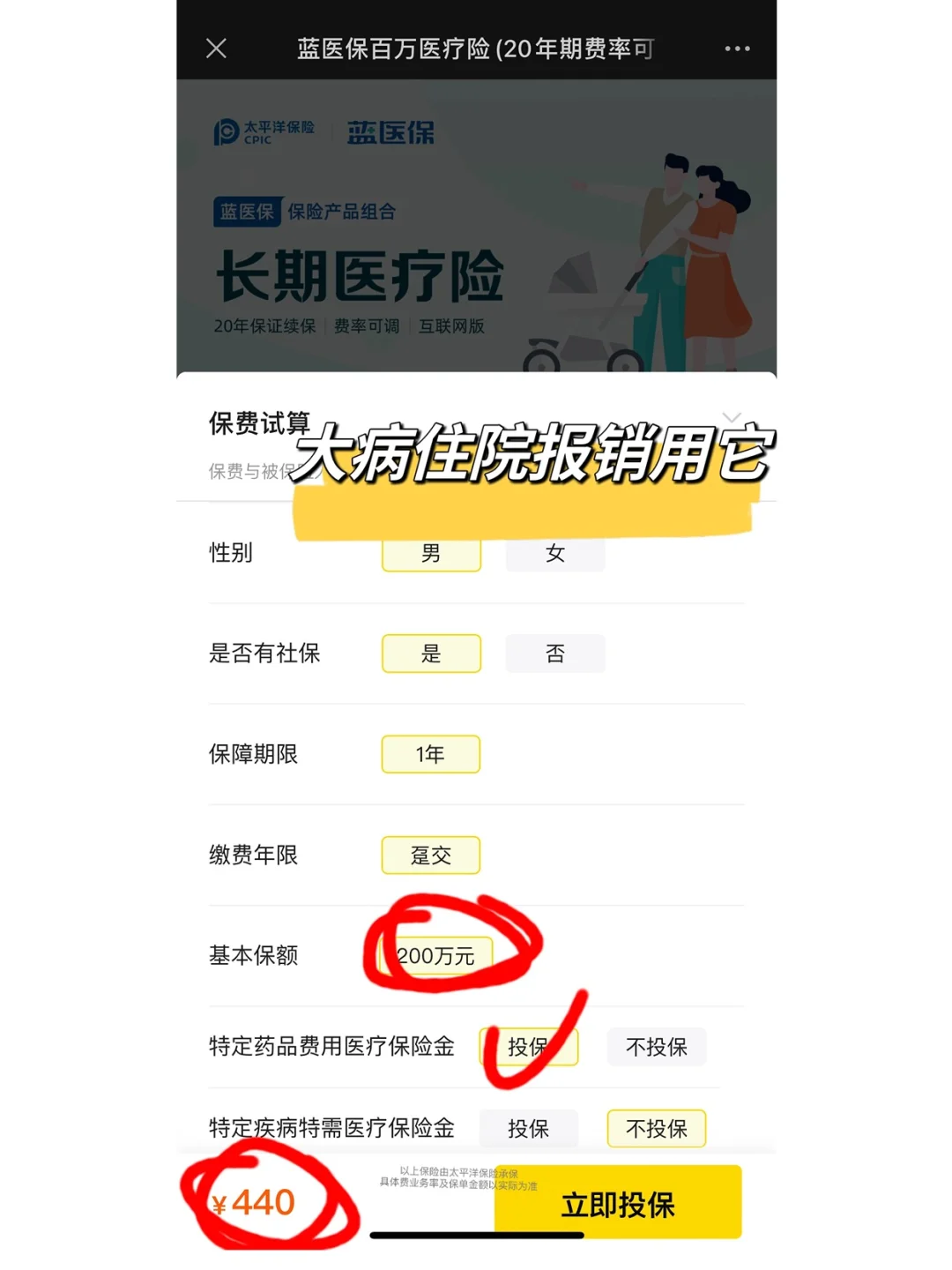

1.百万医疗险200W,shou首年440,优点是价格实惠、能保证续保20年,20年内不用担心买不到这款产品。另外附加了特定药品费用医疗保险金,比如医院开的院外药、特效药,走不了医保要自费的部分,它也能报销,还是比较实用的。

2.重疾险。姐妹在小青龙3号和青云卫3号之间纠结。最后选的青云卫3号,因为是招商仁和的,央企出品,还是更青睐大品牌。买了60W的保额保终身,能保218种疾病,轻/中/重症一共能赔8次。将来万一没用到也能退钱(当时的现金价值)回来,价格也在预算范围内能接受,一年3360

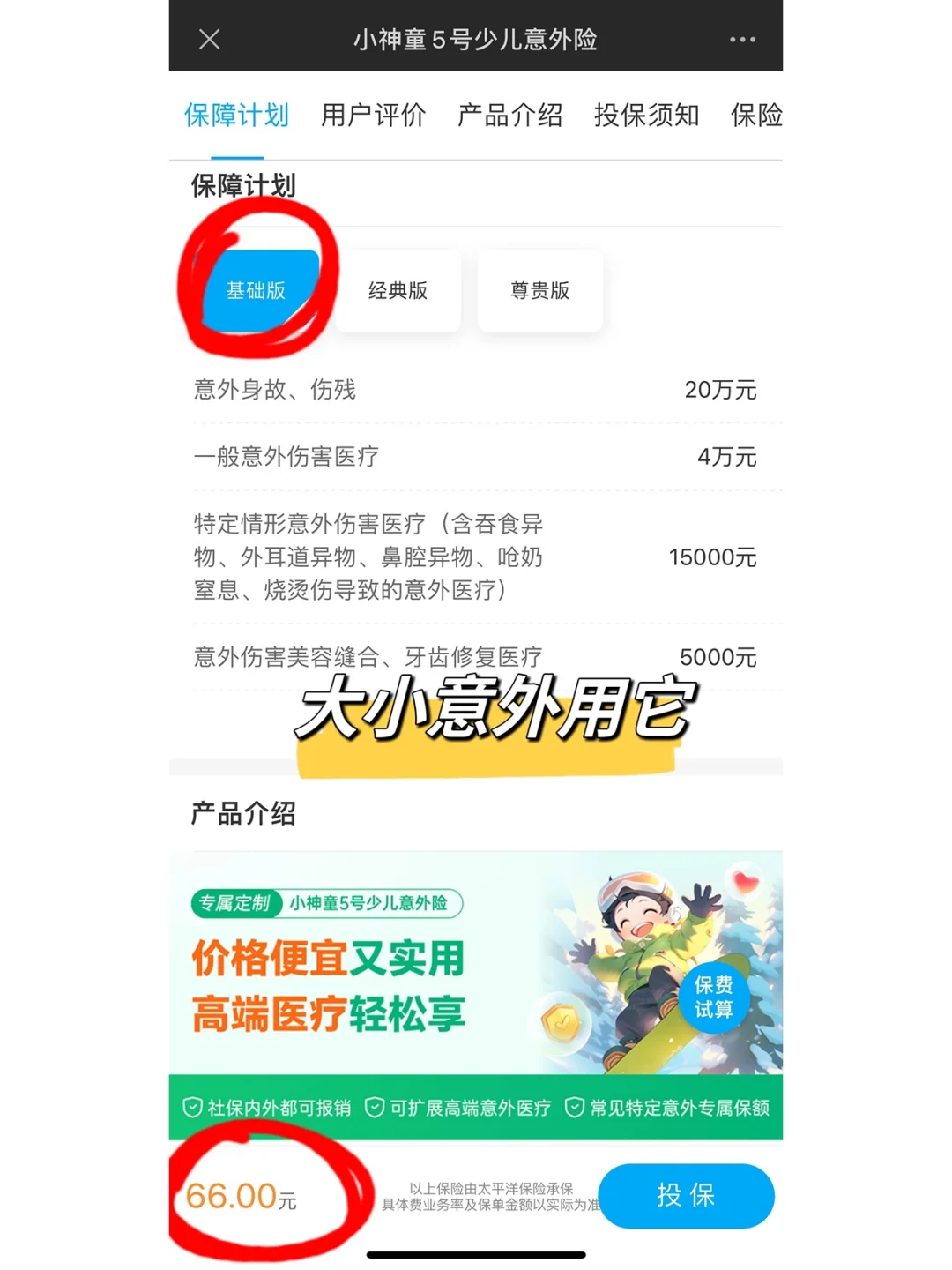

3.意外险,一年66块,很便宜。主要是看中了它的意外医疗保额有4万,比其他意外险要划算很多

这样下来一年3866💰就能搞定,基本能覆盖宝宝的大病、住院、医疗、意外等风险...

.

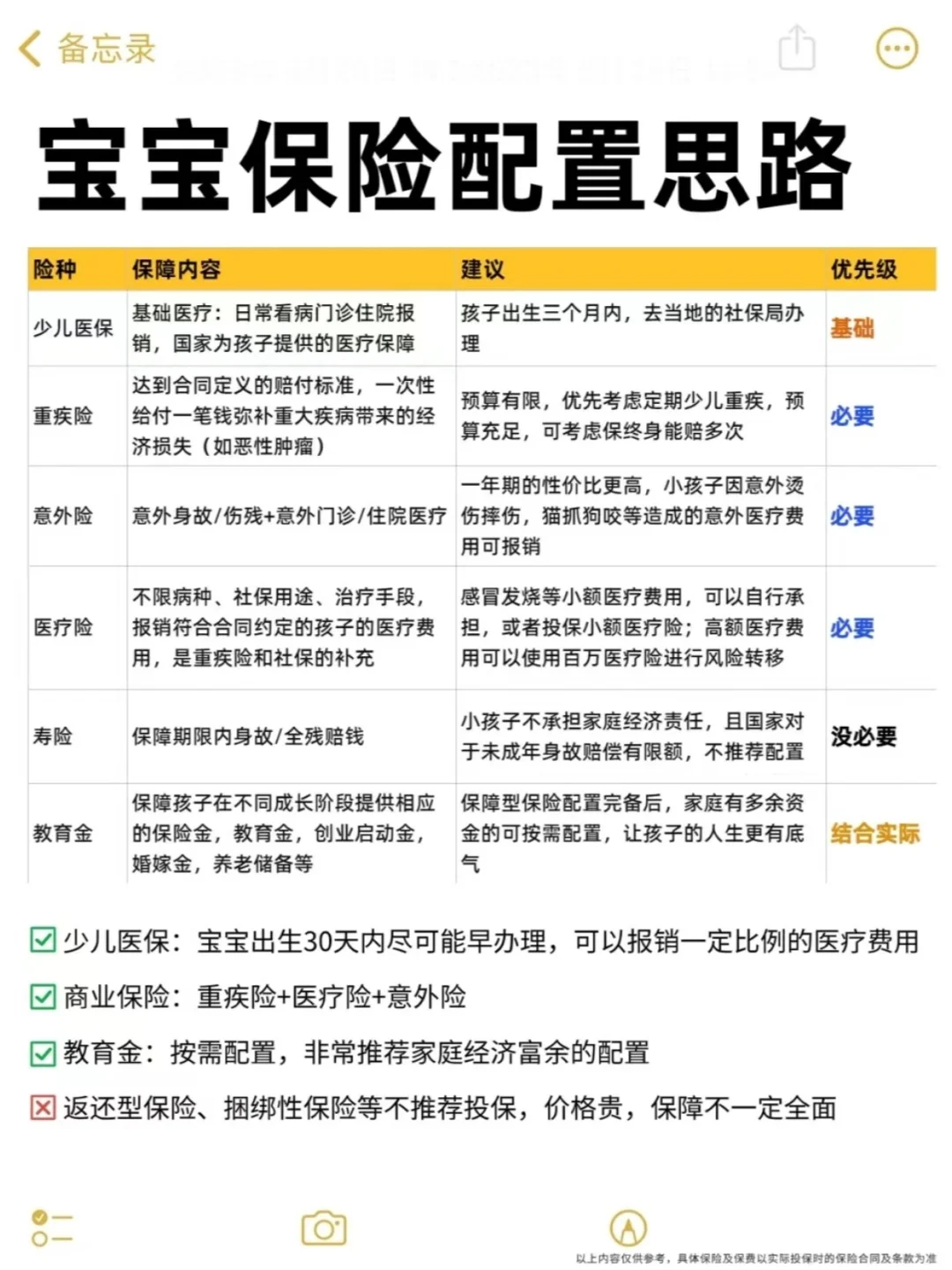

最后在强调一下,宝宝保险避坑

❌返还型保险:回报率低,保费贵,不如存个定期

❌寿险:孩子不养家,不需要寿险!

❌不要别人说什么信什么,最好做一下功课。带着自己的需求找合适的方案

❌不要超过家庭收入的10%,宝宝的保障固然重要,但还是要兼顾生活品质

.

笔记篇幅受限

方案产品因人而已(具体看家庭预算、宝宝的年龄、性别、健康状况...)

🙆如果你有什么问题或者还不知道怎么挑选产品的话,可以问我 我看到就会马上回复大家~

*以上保险由君龙人寿、太平洋保险承保

*具体费业务率及保单金额以实际为准