从中债估值曲线看降息定价

沙隆的巴斯

2024-09-20 13:27:52

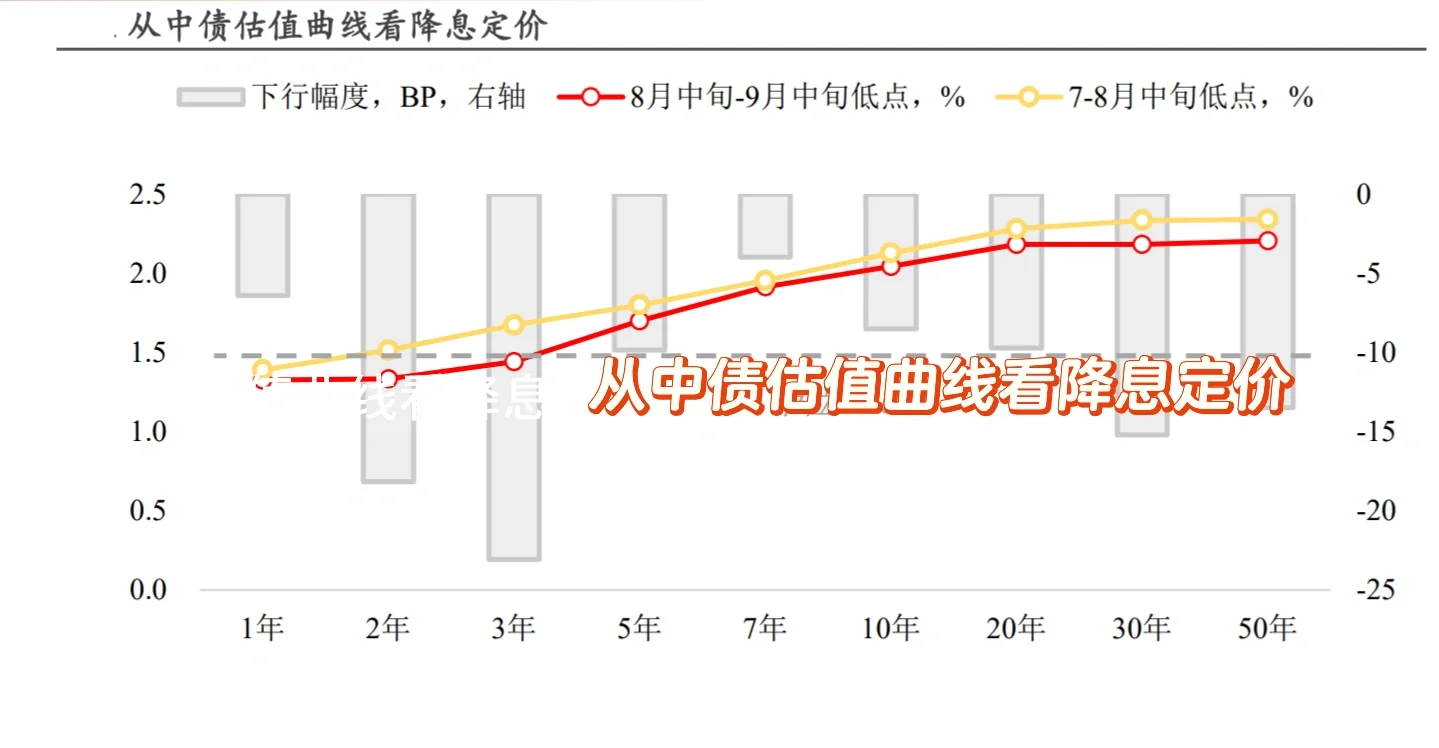

中债估值曲线整体定价了中国 10BP 左右的降息幅度。

7月至8月中旬各期限的低点可以被视为大致充分反映了上一轮降息的影响。将当前各期限利率与上述位置的低点进行比较,可以得出当前市场隐含的额外降息预期。

具体来看,1年、2年、3年、5 年、7 年、10年、20 年、30年、50 年期国债利率相较于8月初的低点,分别下行了6BP、18BP、23BP、10BP、4BP、9BP、10BP、15BP和14BP,整体下行幅度的中位值为10BP。

其中,短端平均定价幅度达到 15BP,还反映了可能的降准后 DR-0M0 利差压缩的预期:

长端定价幅度相对较低,约为 10BP。

长端中,7 至10年期国债受到央行干预较多,因此对宽货币的定价程度相对较低。

10BP,应该是够了。

0

阅读:1