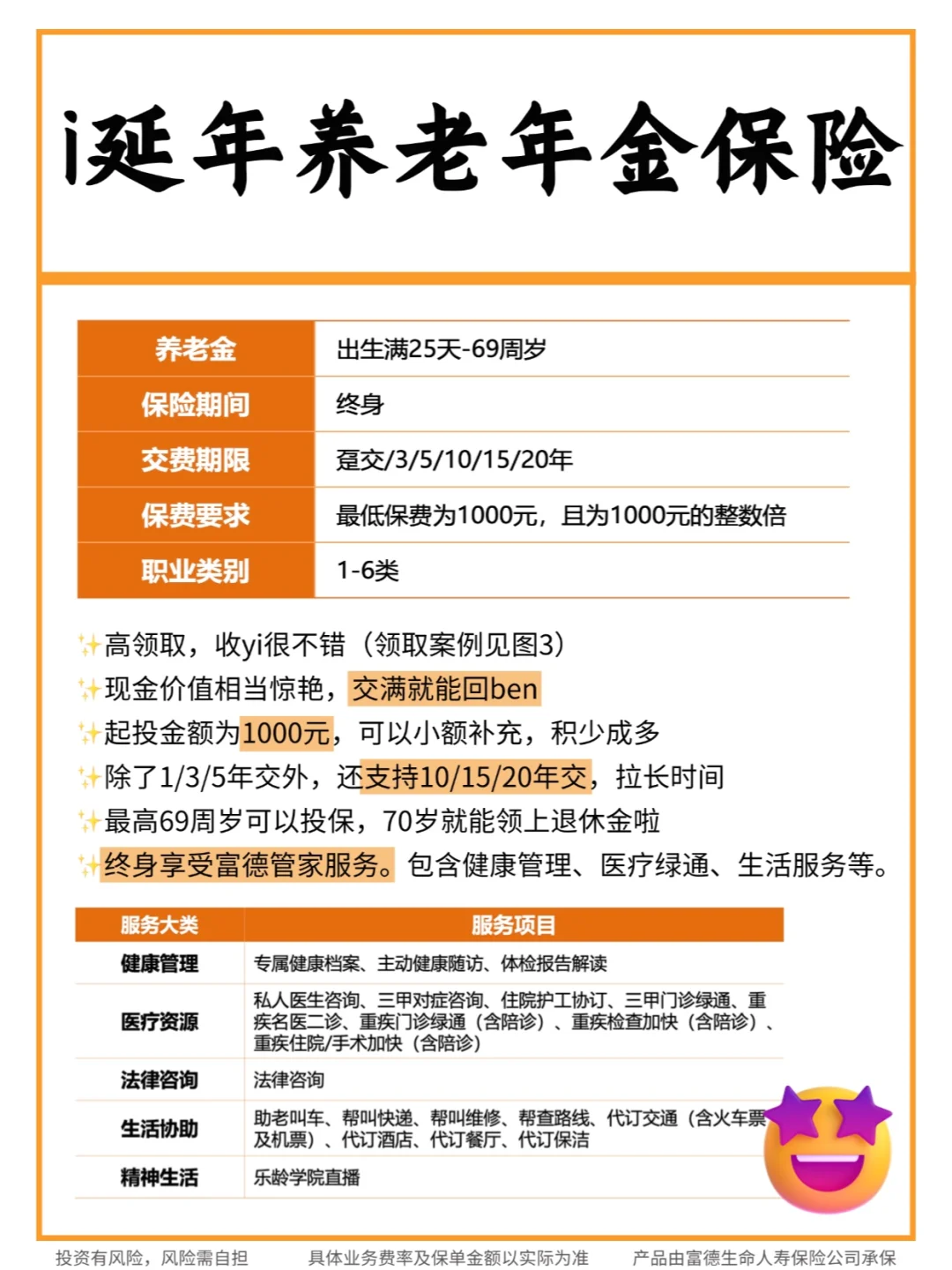

很多人陷入一种思维定势:年金险收益高吗?

目前的年金险收益是还不错,但是我们买年金险就是为了收益吗?

年金险真正的价值在以下的四点,90%的人还没搞懂呢

争取用一篇文讲清楚年金险的底层功能,欢迎收藏🌟起来慢慢看~

·

1️⃣平滑收入

大部份人收入黄金期是30岁到60岁

60岁后体能下降,进入退休养老期

有人更加激进一些,希望50岁就退休

趁着身体好还能出去旅游、摄影等等

也就是说,我们的人生不是一成不变

而是有赚钱期、退休期、老年期等时期组成

从社保缴纳来看,大多数人的退休金不会很高

但是退休后的支出花钱却是一直都需要的

那怎么才能一直有钱花?

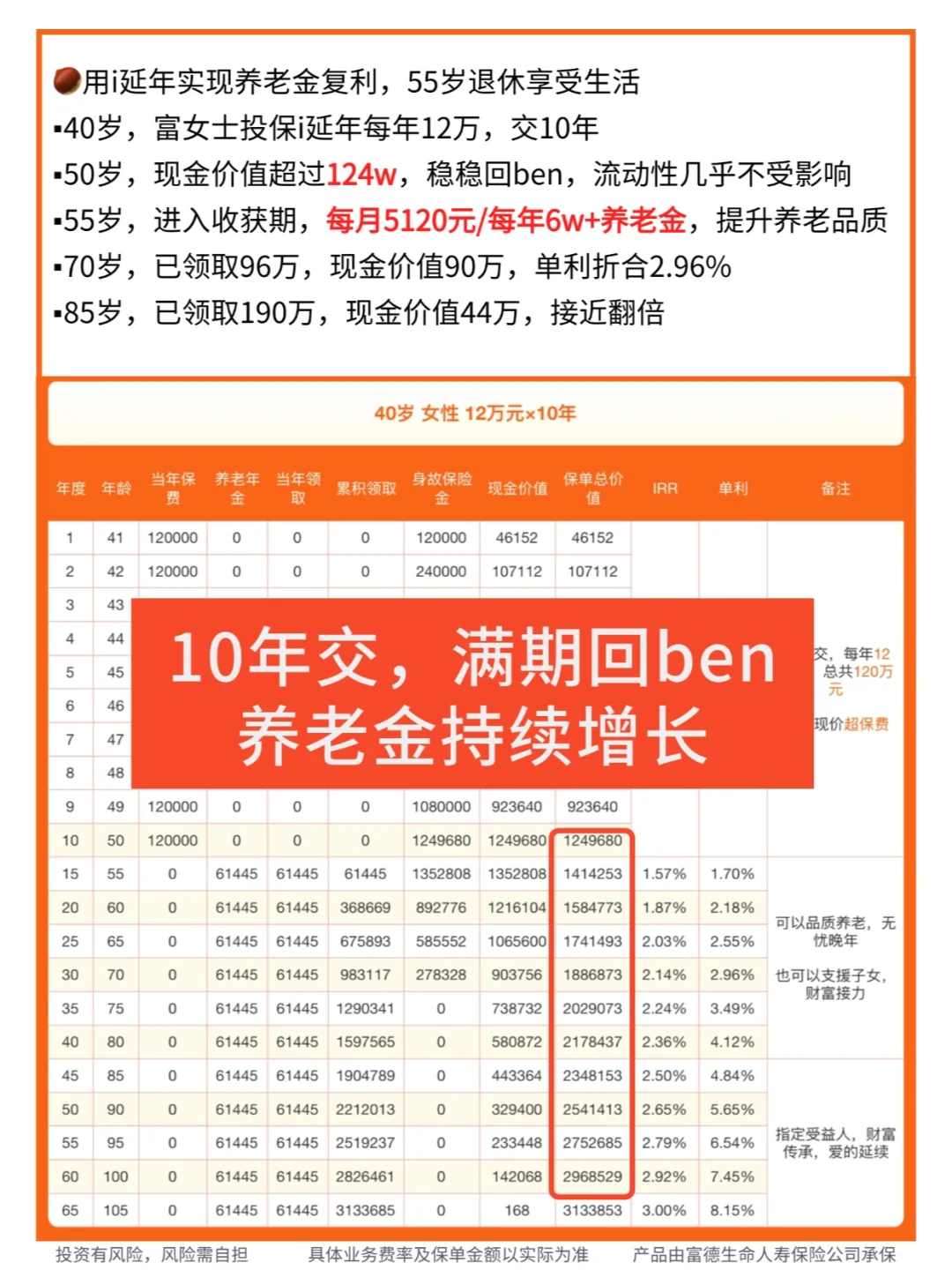

就可以用一份或者多份年金险,把现在的钱平滑到未来,保证未来的收入安全稳定

2️⃣存量变流量,建立安全边际

有红薯宝宝问:

给父母买年金险,领取的金额跟交的差不多,还有意义吗?

有意义。1是避免花太多,2是避免花太少。

年金跟现金不一样,多花少花都不影响下个月能准时领到💰

作为子女,真是既怕父母乱花,又怕父母不敢花

年金保单的形式,带来的是确定性和安全感

手里有100万的现金,我一下子可能就花没了,

但是我每月有1万块钱的退休金到账,

这个月花完我下个月还有,我可以一直有钱花。

3️⃣很多人忽视的,年金的归属权和使用权

年金险合同中角色有:投保人、被保人、受益人

钱放在银行账户里只是一个人的,

如果放在年金险里可以有多重的角色去规划。

比如有位妈妈做投保人,26岁的女儿作为被保人

妈妈呢还是受益人。

这样做的好处是:

这份年金和女儿的小家庭做好了资产的隔离,

女儿能安心地享受这笔钱,每个月领钱花。

所有权还在妈妈那里,如果婚姻生变,这份年金也不会被分割。

4️⃣风险减震器,稳定收益

开头提到过,收益与市场、风险都是息息相关的

而市场可谓是风云莫测、瞬息万变

巴菲特老爷子90多岁还见证了美股反复熔断

我们普通人经受得起市场如此大的波动吗?

年金给我们最大的礼物就是“风险减震”

无论是活到80岁、90岁还是100岁

都能享受稳定的复利收益

👇总结下来,

年金险核心价值不只是收益,

而在于这些不可替代的功能。

基于此,年金规划也更加需要专业性

如果您想要详细沟通规划,欢迎找我聊聊。

年金险养老 金融理财 保险 宝宝保险怎么买