公司现在定位为一家专业为生命科学研究与产业化领域用户提供科学实验仪器、设备的高新技术企业。公司2014年新三板挂牌,2020年入选创新层,2022年10月10日在北交所上市。公司在北交所拟募资4.41亿元,实际募资3.33亿元。从募资金额看还是属于不错的标的。

科学仪器行业本身不是很性感,具有专业技术难度高、应用行业广泛、客户需求差异大等特点,属于典型的长期主义行业。一方面客户比较集中,大多数为高校科研机构,客单较小且周期长,另外一方面每年费用支出较为稳定,增速一般。

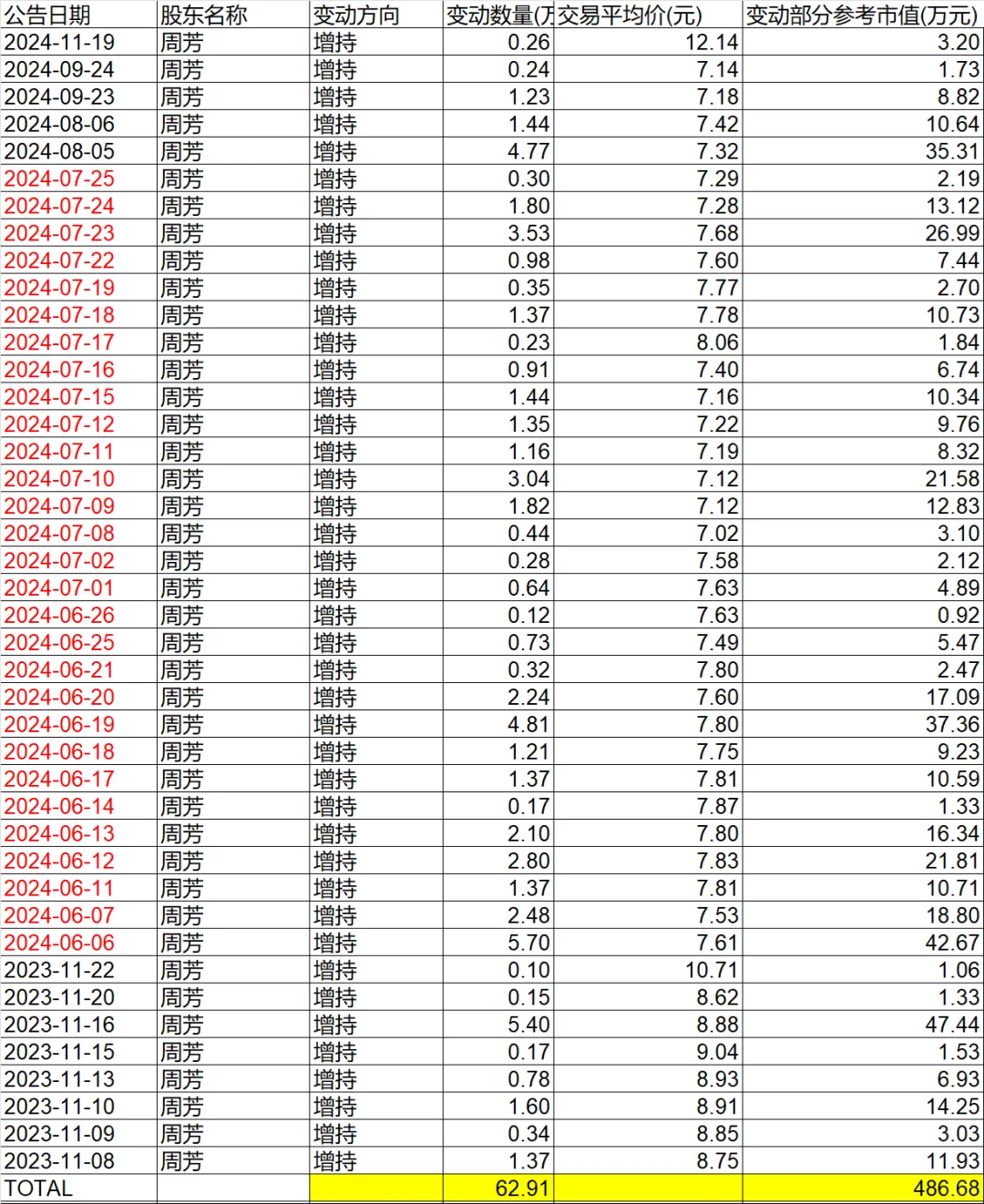

家族企业管理,对职业经理人厚道,上市前有股权激励,管理层变动频繁,低谷期董事长每天增持公司。不过遗憾的是,女婿与女儿在24年10月份离婚。女婿朱佳军做过一阵子总经理,职业经理人钟文明, 2023 年 6 月提出离职。新任总经理张思远先生也比较年轻,券商投行出身。周董事长比较厚道。前财务总监严一枞和钟文明的股份没有回购。

在2024年6-7月这个夏天,周董事长每天上班的事情就是竞价买入公司的股票,小的几千,多少的上万,截止到24年11月9日,累计增持62.91万股,增持金额486.68万。

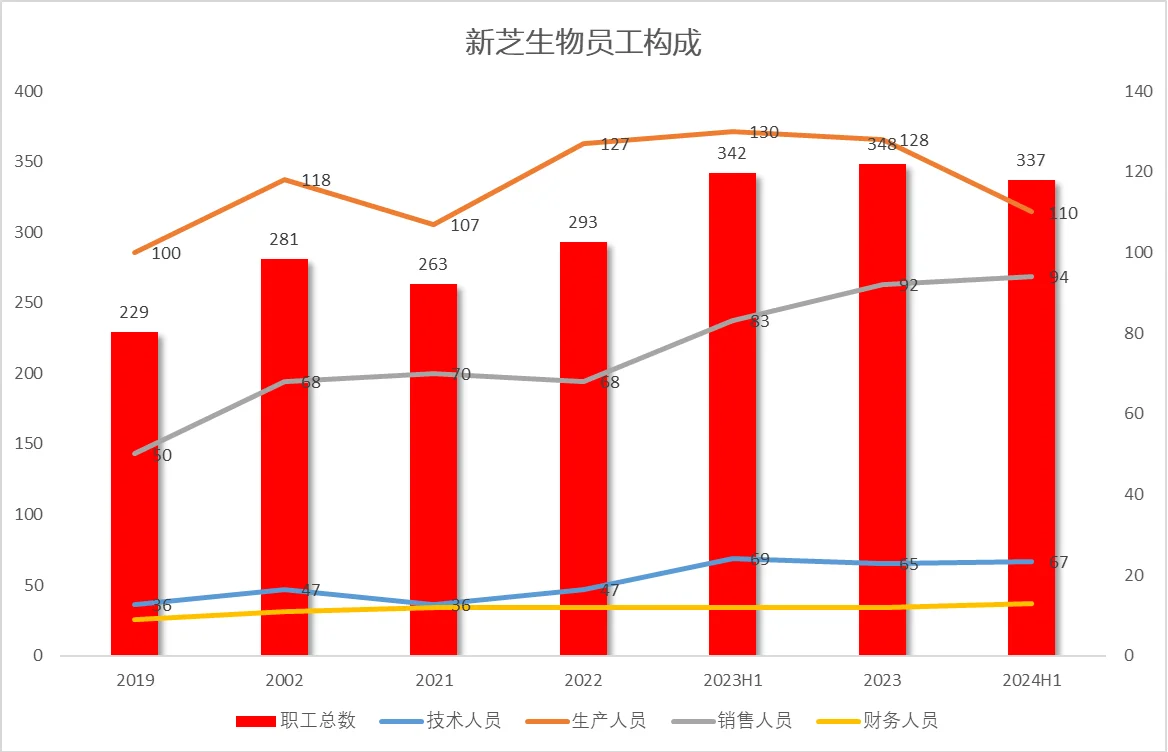

公司最近三年的员工人数大幅增加。23年员工数348人,同比增长20%,其中增幅最大的是销售人员,同比增长35%到92人,研发人员增加38%到65人。销售人员的增加是因为公司全国设立办事处。

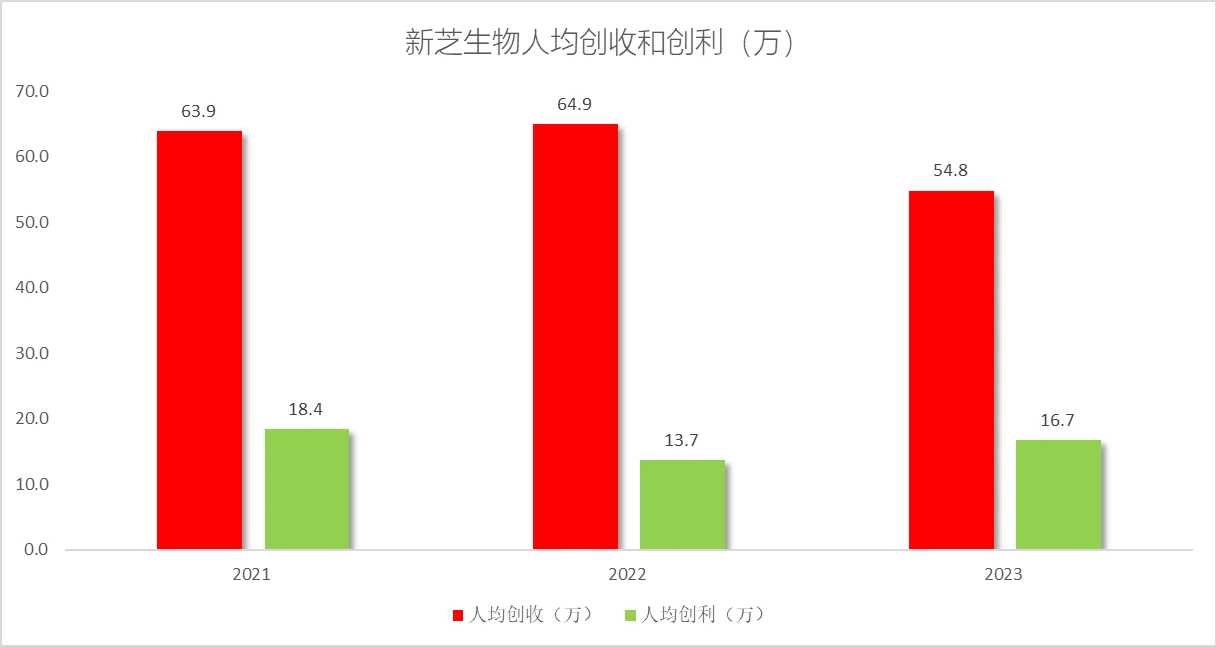

从人均创收指标看,23年略有下降,但是人均创利看23年略有上升。

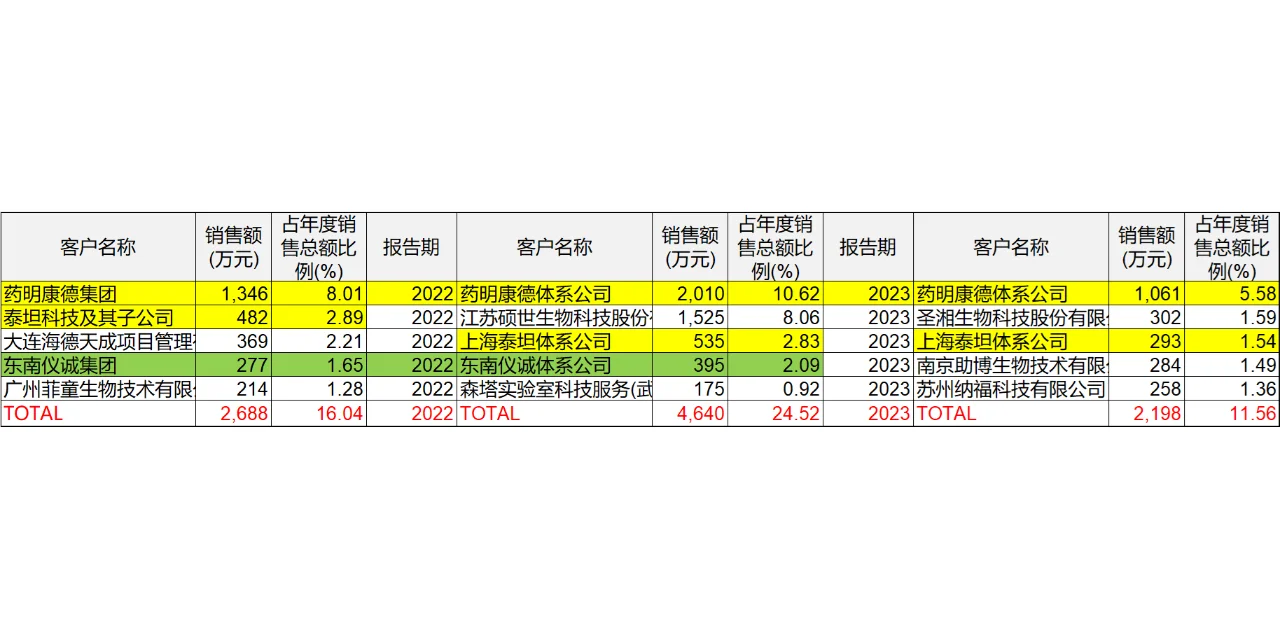

第一大客户药明康德23年下跌较多,2023年合作金额断崖式下跌47%,只有1061万。

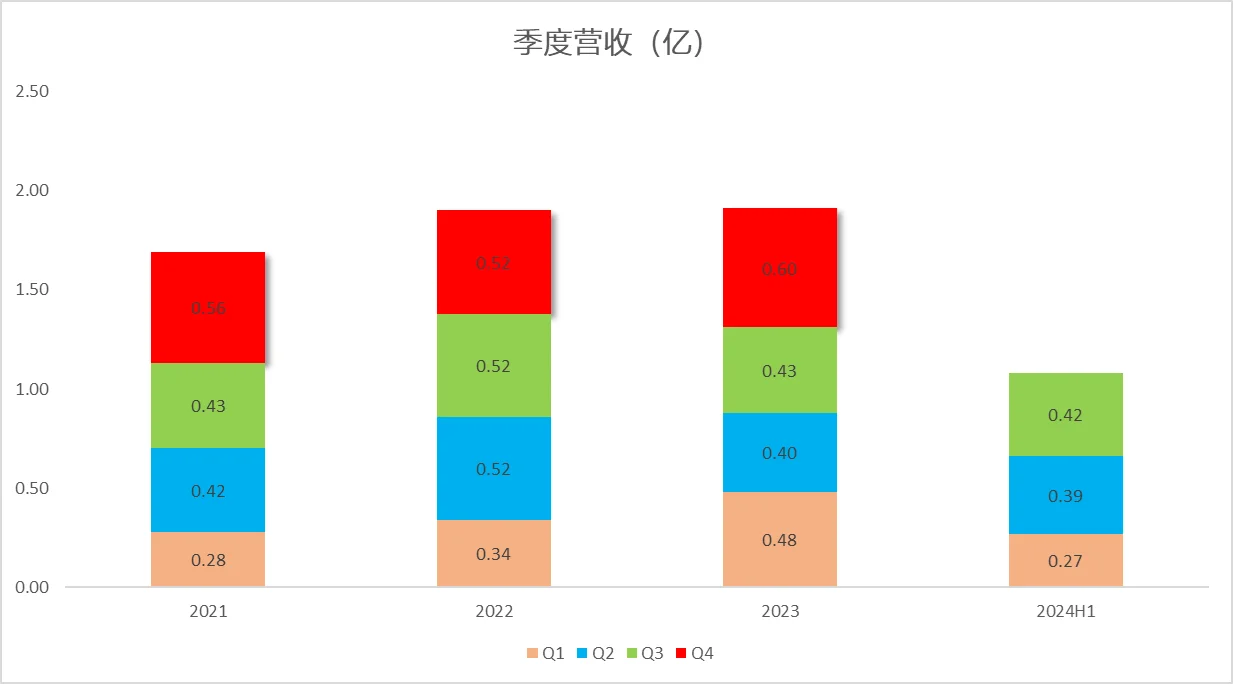

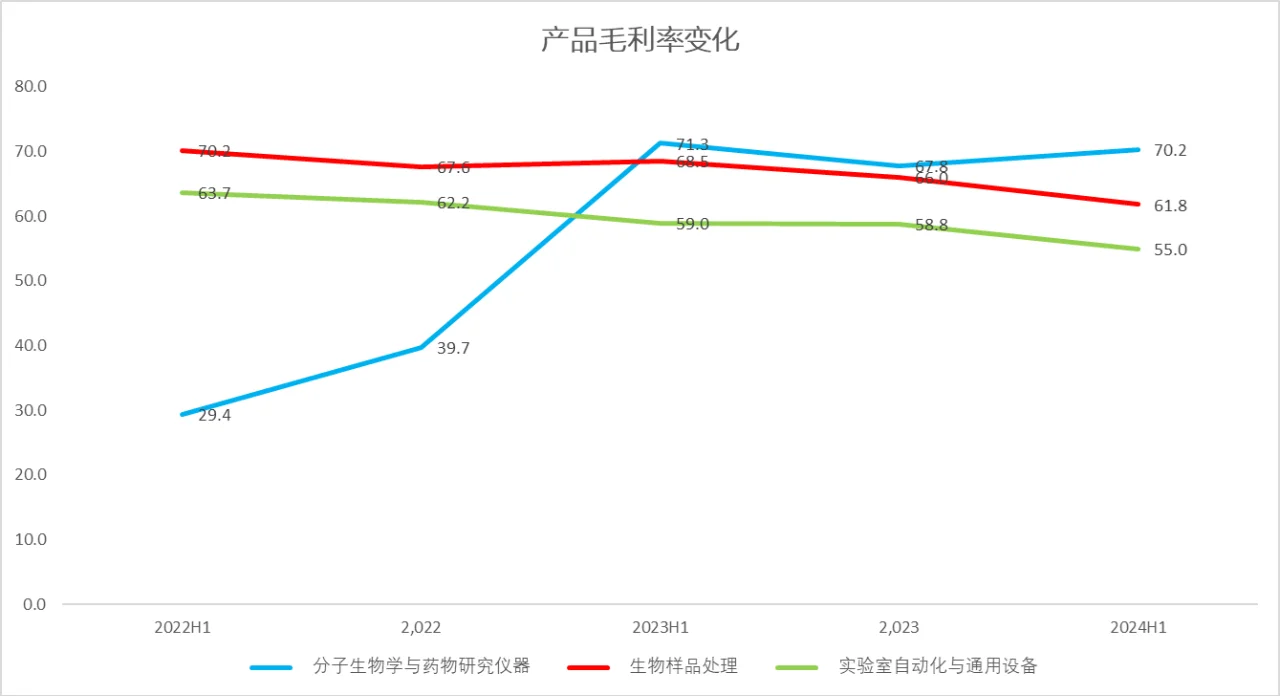

生物样品处理是第一大产品,营收利润占比6成,其他单品24H1基本失速,微生物是发力点,扩大工业客户收购阿弗斯。

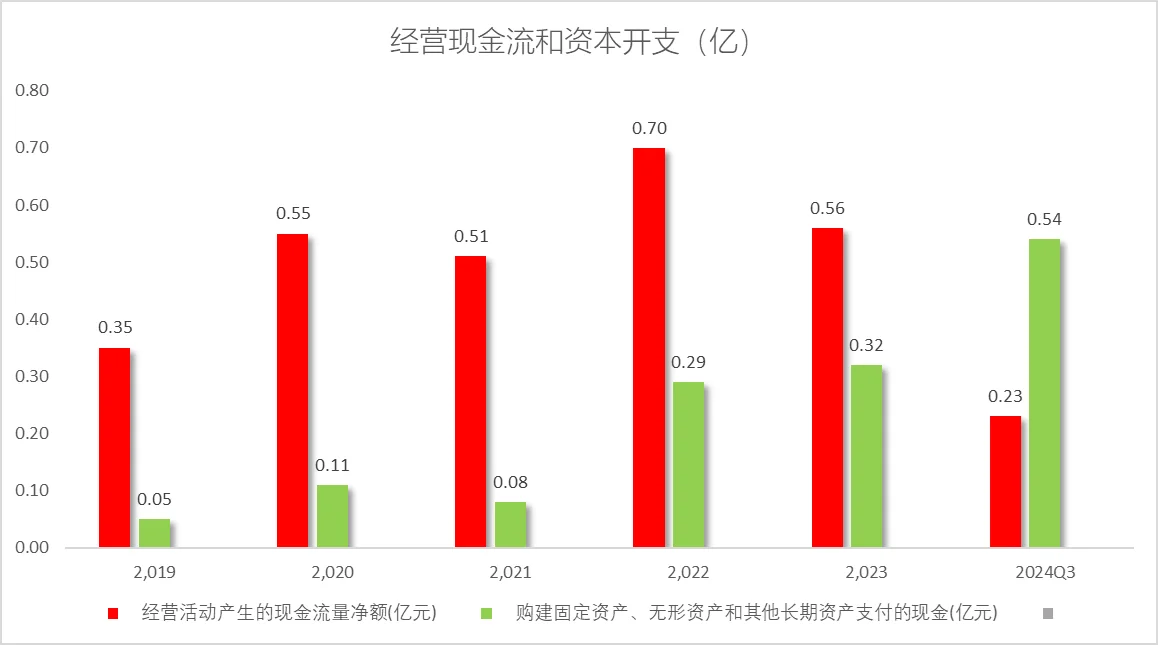

ROE增速下降,毛利率净利率双降,管理和销售费用高企,管理层应该反思,经营现金流为正,6亿买理财。

从费用率看,公司的管理效率极其低下,管理层应该要反思。某种程度上说,这么多高管的离职不是无缘无故的。

公司的经营现金流一直为正,最近三年累计流入1.77亿,累计资本开支流出0.69亿。

最近一年公司似乎过得有点水逆,无论是内部管理还是外部环境,更应该反思的是公司的管理层。

北交所 新芝生物 上市公司 财务分析 研究报告 科学仪器