联想集团最新财报:亮点与不足全解析✨

沙隆的巴斯

2025-02-21 15:20:22

联想集团 2024 / 25 财年第三季度财报新鲜出炉啦!

🌟亮点大揭秘

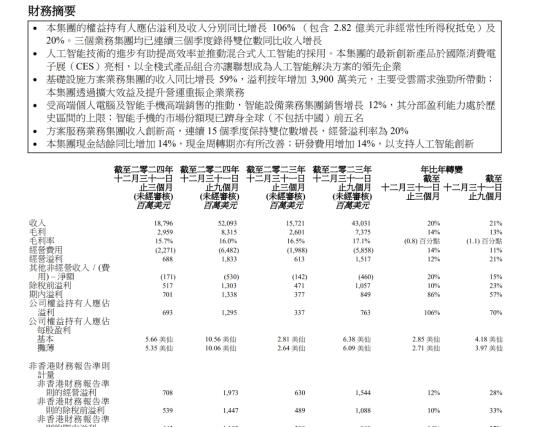

财务表现超给力 :第三季度收入同比增长 20%,达到 187.96 亿美元,创三年来季度销售额新高哦!九个月累计收入更是达到 520.93 亿美元,同比增长 21%。权益持有人应占溢利也是大幅增长 106%(含 2.82 亿美元非经常性所得税抵免),非香港财务报告准则溢利同比增长 20%。

三大业务集团齐头并进 :

智能设备业务 :收入增长 12%,高端个人电脑和智能手机表现相当抢眼,在非中国区智能手机市场份额还跻身全球前五。

基础设施方案业务 :收入同比激增 59%,首次扭亏为盈,这得益于云需求增长和液冷技术(Neptune)创新,技术这块联想拿捏得死死的。

方案服务业务 :更是连续 15 个季度保持双位数增长,经营溢利率稳定在 20%。

区域发展超均衡 :亚太区(不含中国)收入增长 31%,中国增长 21%,美洲增长 20%,欧洲 — 中东 — 非洲增长 11%。

技术创新与研发投入大 :在 CES 2025 上推出多款 AI 驱动产品,研发费用同比增长 14%,这可都是为了支持人工智能和混合计算创新呀。而且现金储备同比增加 14%,净现金余额达 3.93 亿美元,现金流相当健康,搞研发搞创新底气十足。

😢不足与风险要注意

毛利率有点小压力 :毛利率同比下降 0.8 个百分点(季度)和 1.1 个百分点(九个月),主要是因为低利润率的基础设施业务占比提升了。

非经常性收益依赖有点多 :2.82 亿美元一次性所得税抵免对溢利增长贡献挺显著的,但剔除后核心盈利能力还是要多关注关注。

汇兑与成本压力并存 :汇兑净亏损 1800 万美元(九个月),再加上广告、法律等费用增加,经营费用同比上升 14%,这成本控制可得上上心了。

部分业务盈利基础较弱 :基础设施方案业务虽然扭亏为盈,但经营溢利率仅为 0.1%(季度),云业务扩张的时候可得好好平衡规模与利润呀。

总的来说,联想在 AI 驱动和全球多元化战略下实现了全面增长,但也要注意优化成本结构,减少对非经常性收益的依赖。未来持续关注技术创新与供应链韧性,才能稳稳巩固市场领先地位。

联想财报 联想集团 财报分析 投资理财 财经知识 恒生科技 上市公司 AIPC

0

阅读:0