来源丨九州评论

撰文丨九裘

编辑|邹猫

作为港股唯一的白酒企业,珍酒李渡(6979.HK)曾凭借“酱香第二股”光环和高速增长的业绩赢得市场关注。然而,随着酱酒市场降温、渠道库存高企、股价持续下跌,这家曾被寄予厚望的酒企正面临前所未有的挑战:股价跌破6.6港元,较上市发行价10.82港元近乎腰斩,投资者信心大幅下滑。渠道库存高企,价格倒挂,经销商大规模压货导致终端动销不畅;面对消费降级、渠道疲软和市场竞争加剧,珍酒李渡能否摆脱增长瓶颈,还是将继续沉沦?

自2023年4月上市以来,珍酒李渡的股价表现犹如“过山车”:上市发行价10.82港元,曾一度涨至13港元;2024年2月,股价跌至6.6港元,接近腰斩;相较于巅峰价,每股跌幅已超过50%,市值大幅缩水。

股价大跌的背后,核心问题在于公司增长故事的破灭。上市前,公司营收增速高达56%,让市场充满期待;上市后,增速骤降至10.6%,资本市场用“脚”投票,股价持续下跌。

当前白酒行业整体承压,飞天茅台零售价已跌至2300元以内,次高端白酒市场更是“价格倒挂”严重。在此背景下,珍酒李渡若不能迅速调整策略,未来股价恐难止跌。

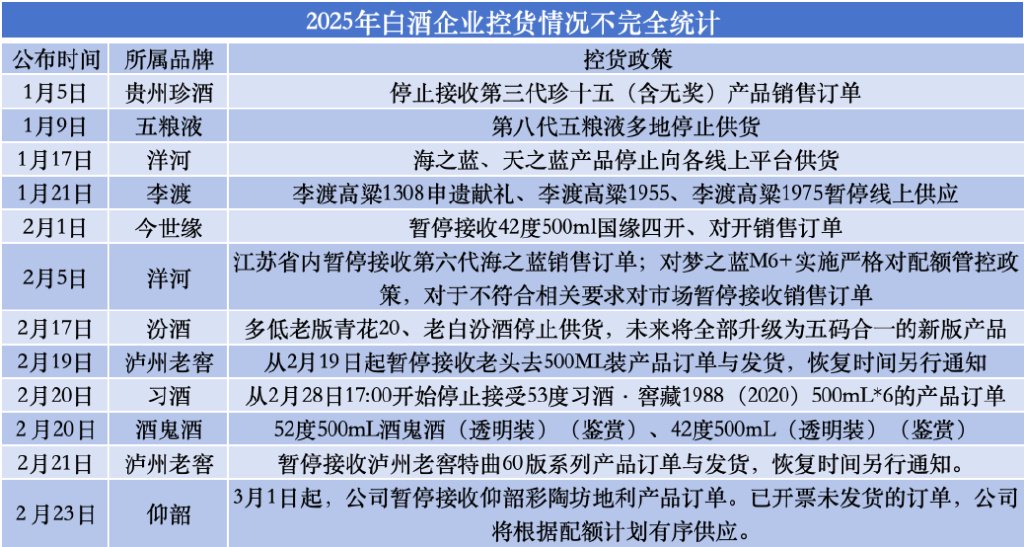

珍酒李渡近年来采取激进的压货式增长模式:2020年经销商数量仅1546家,2022年增至2811家,短短两年翻倍;2024年上半年存货周转率降至0.26次,库存积压加剧;部分经销商因库存过大,已亏本甩卖,产品价格倒挂问题凸显。

核心产品“珍15”已跌至304元,与298元的一批价接近,利润空间几乎被压缩殆尽。为了应对市场压力,2024年初公司紧急叫停“珍30”、“珍15”等高端产品的接单,试图稳住终端价格。然而,这种短期止血措施难以真正解决渠道库存问题。

白酒行业价格体系崩盘的风险正在显现:飞天茅台零售价2024年初为2950元,至11月跌至2300元以内;“第八代普五”、“国窖1573”、“水晶剑”等高端酒纷纷降价,市场萎缩;次高端市场尤为惨烈,许多品牌零售价已低于批发价,经销商大规模甩货。

珍酒李渡的产品主攻次高端市场,超过2/3收入来自300元以上产品,其中:珍酒品牌均价389.8元/瓶,李渡品牌均价492元/瓶;湘窖均价608元/瓶,开口笑143元/瓶;次高端+高端产品占总收入93%,高度依赖高端市场。

在当前消费降级、市场需求低迷的环境下,消费者更倾向于选择茅台、五粮液等头部品牌,而非二三线酱酒。珍酒李渡的产品动销情况已亮起红灯。

珍酒李渡的业绩增速正在急剧下滑:

2020-2022年,营收从23.99亿元增长至58.56亿元,年化增速56%;2022-2024年,营收从58.56亿元增长至71.69亿元,年化增速骤降至10.6%;净利润增速更惨,已从52%降至16.5%。

省外拓展受阻,竞争压力陡增

2024年飞天茅台价格下跌,成为行业风向标;次高端白酒市场陷入困境,“品味舍得”“智慧舍得”等主流产品一批价下滑;消费者更愿意选择头部品牌,二三线品牌市场份额被挤压。

珍酒李渡当前的产品结构高度集中在次高端,在消费降级趋势下,这一市场萎缩,对公司影响极大。