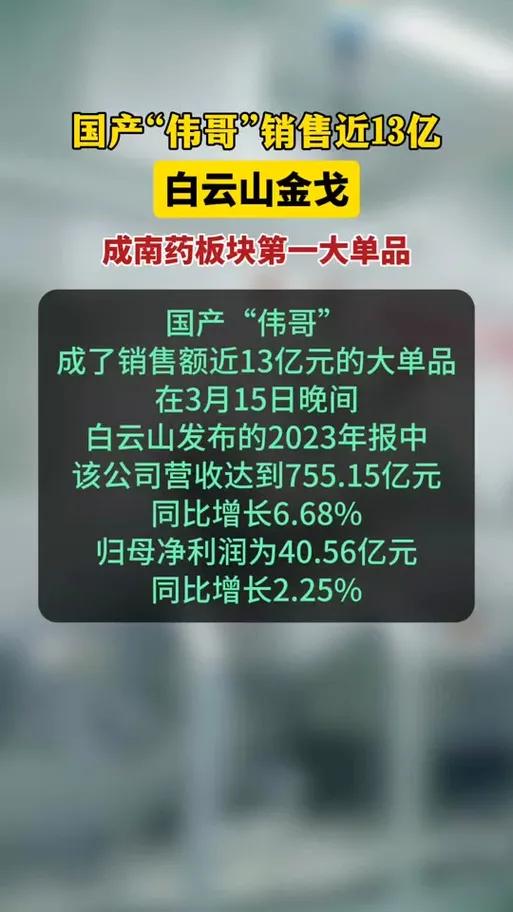

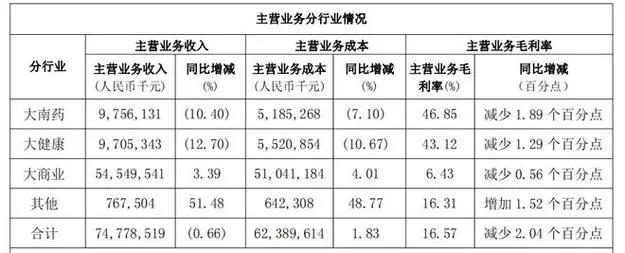

金戈失速 金戈失速:一粒药片折射的中国医药产业转型阵痛 当白云山2024年财报中金戈销量同比减少1332万片的数据公之于众,这款曾以"国产伟哥"之名横扫市场的明星产品,正式步入了它的"中年危机"。从2014年上市时年销1亿片的辉煌,到如今库存激增50%的窘境,金戈的抛物线轨迹不仅是一个产品的兴衰史,更是中国仿制药黄金时代落幕的缩影。在集采重锤击碎价格泡沫、创新药浪潮汹涌而来的产业变局中,金戈的困局揭示着中国药企集体面临的转型之痛。 一、政策铁幕下的价格崩塌 2018年启动的药品集中带量采购,犹如投入医药市场的深水炸弹。当齐鲁制药在第三批集采中将西地那非片价格砍至24.98元(降幅达90%) 7,这个曾支撑起91.32%毛利率的暴利市场瞬间崩塌。20余家仿制药企的涌入,将曾经50-100元/片的"蓝色小药丸"打入2元时代 3。白云山引以为傲的"钞能力"在价格战面前不堪一击,2024年销量同比下滑13.2%的背后,是渠道商面对价格倒挂时无奈的库存积压。 这种价格体系的崩溃具有双重破坏力:既瓦解了企业赖以生存的利润空间,又摧毁了消费者对品牌的价值认知。当网络平台出现3元/片的竞品 7,金戈苦心经营的"高端平替"定位变得尴尬——既无法与原研药万艾可争夺高端市场,又在价格战中失去竞争优势。这种进退失据的困境,恰是中国4300余家仿制药企集体困境的微观映射。 二、技术迭代中的产品迷失 医药市场的残酷在于,停滞即意味着淘汰。当金戈还在西地那非的战场上厮杀时,他达拉非(36小时长效)、阿伐那非(15分钟起效)等二代PDE5抑制剂已悄然完成市场卡位。江苏万邦、山东新华等企业推出的他达拉非产品,凭借更优的药代动力学特性 7,正在重塑抗ED药物市场格局。这种技术代际的跨越,使金戈陷入"前有堵截后有追兵"的双重挤压。 更深层的危机来自研发管线的单薄。白云山年报显示,2024年研发投入仅占营收的2.1%,远低于行业平均水平。这种"重营销轻研发"的战略选择,在专利悬崖期尚可通过快速仿制获利,但当市场进入充分竞争阶段,缺乏技术护城河的企业注定难以为继。金戈的困局本质上是中国仿制药企创新能力不足的集中爆发。 三、消费医疗市场的认知革命 抗ED药物市场的嬗变,折射出中国男性健康消费的深层变革。中康CMH数据显示,2022年B2C渠道销售额同比增长27.36% 6,揭示着电商平台正在重构药品流通体系。当90后、Z世代成为消费主力,他们更倾向在互联网医疗平台完成问诊-购药闭环,这对依赖传统药店渠道的金戈构成渠道颠覆。白云山2024年调整促销政策导致的销量下滑 7,实则是未能及时适应渠道变革的必然结果。 消费群体的代际更迭还带来需求升级。新一代消费者不再满足于"能用",转而追求"好用"。他们对药物起效时间、副作用、服用场景的精细化需求,推动着抗ED药物向长效化、便捷化、场景化发展。当金戈还在强调"伟哥平替"时,竞品们已在细分市场建立认知优势,这种品牌定位的滞后最终转化为市场份额的流失。 四、产业转型的破局之道 金戈的案例为仿制药企敲响警钟:带量采购常态化下,"躺着赚钱"的时代彻底终结。企业需要从三个维度重构竞争力:一是向原料药-制剂一体化延伸,白云山若能发挥广药集团产业链优势,可将成本控制在0.5元/片以下 1,在价格战中建立比较优势;二是布局改良型新药,通过剂型创新(如口崩片、喷雾剂)建立差异化优势;三是开拓消费医疗新场景,如与男科诊所、互联网医院合作打造"药品+服务"生态。 更深层的转型在于研发范式的变革。当全球医药研发向ADC、双抗等前沿领域突进,中国药企需要摆脱"抢首仿"的路径依赖。白云山2025年计划将研发投入提升至5%虽显保守,但若能在中药创新药、生物类似药领域取得突破,或能打开第二增长曲线。毕竟,金戈10年生命周期创造的百亿产值,已证明企业在消费医疗市场的运营能力,这种能力完全可以在新赛道复现。 站在产业转型的十字路口,金戈的困境不该被简单视作某个产品的失败。它更像一面镜子,映照出中国医药产业从仿制到创新必须跨越的鸿沟。当带量采购重塑行业规则,创新药"双十定律"(十年研发、十亿美金)成为生存门槛,那些能够将仿制药积累的资本转化为创新动能的企业,方能在未来十年赢得生机。金戈的故事,或许正是这场变革交响曲中不可或缺的变奏章节。