从广发银行1995年发行第一张真正意义上的信用卡以来,中国信用卡的发展已经走过了20年的历程。

从现金消费到持卡消费,从线下购买到线上支付,从全额还款到账单分期,从消费金融崛起到移动互联金融喷发,俯瞰信用卡高速增长的20年,可以发现,其既是中国消费金融崛起的缩影,也为未来数字化转型与生态化竞争埋下伏笔。

然而,功名背后也存在“罪过”。由此,2022年以来发卡量下滑、规模增长乏力以及资产质量承压......信用卡业务进入“至暗时刻”,经营压力逐步显现。市场将会如何?未来又该如何破局?时刻考验着这个行业。

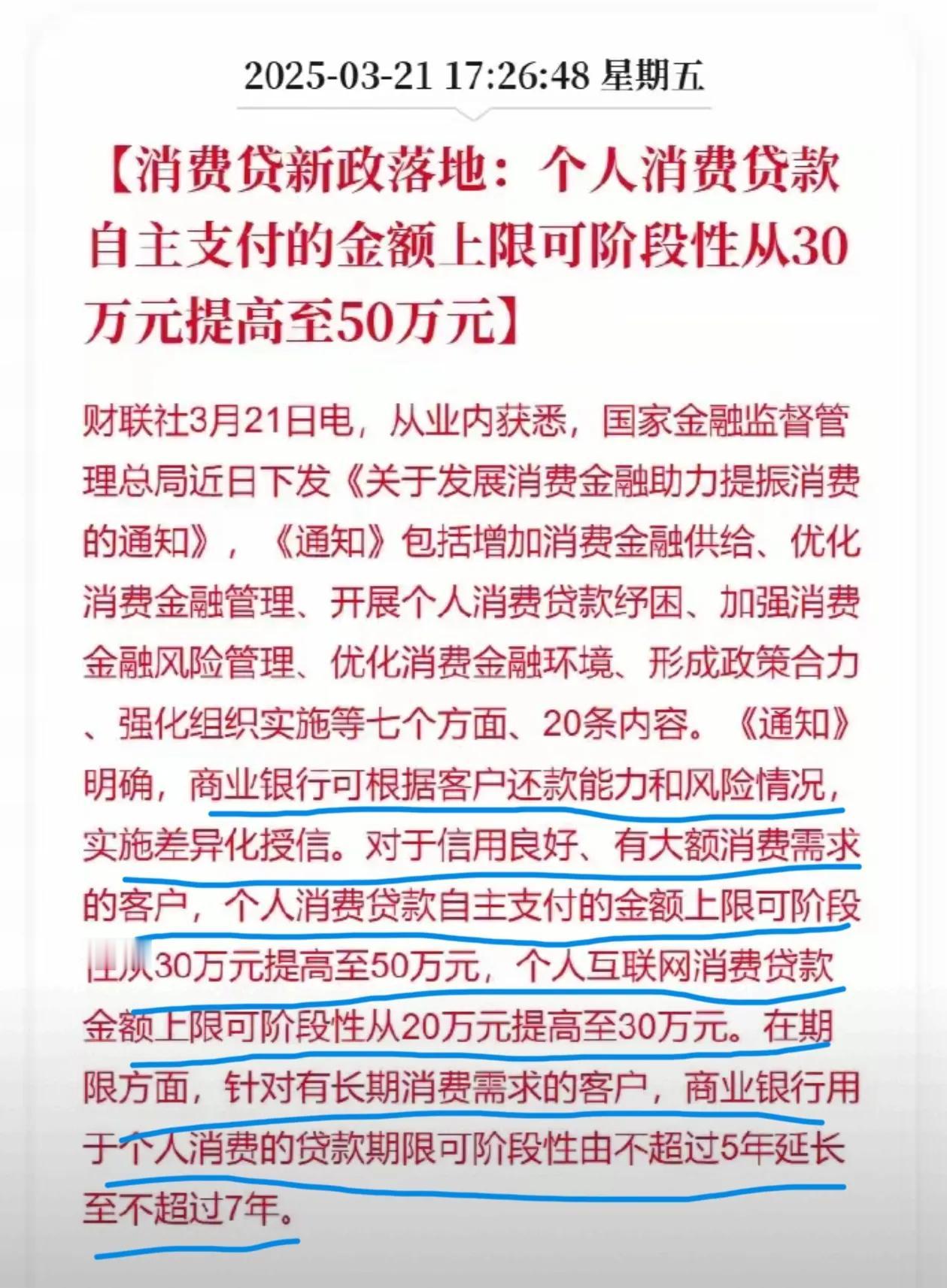

所谓“否极泰来,拐点终至”,历经3年寒冬,信用卡终于迎来曙光。3月14日,国家金融监管总局发布新政,强调“加大消费金融支持力度并鼓励线上开卡,为符合条件的借款人提供续贷支持......”,这一系列政策都给这个处于迷茫的行业打开了新的想象空间,一条合规化、数字化与场景化的重生路径似在徐徐展开。

01

寒冬中的多重压力

过去三年,信用卡业务经历了前所未有的挑战。首先就体现在发卡数量上。据央行近日发布的2024年度支付体系运行数据显示,截至2024年底,信用卡及借贷合一卡的发卡数量同比降幅为5.14%,与2023年相比减少了约4000万张。而更为值得关注的是,自2022年第四季度达到峰值8.07亿张后,信用卡发卡量就如同坐上滑梯,出现连续九个季度的下滑,截至目前已累计减少8000万张。降温趋势不言而喻。不只是体现在发卡规模上,信用卡交易规模同样不容乐观。

如招商银行披露,截至三季度末,其信用卡贷款、个人住房贷款余额分别为9269.31亿元、1.37万亿元,较上年末合计减少144.17亿元;平安银行财报数据也显示,截至2024年9月末,其信用卡应收账款余额4530.88亿元,较上年末下降11.9%。

而在发卡量以及交易规模持续下滑的背景下,囿于宏观经济波动以及居民防御性储蓄等因素,信用卡不良风险逐步暴露。

据央行公布的数据显示,截至2024年末,信用卡逾期半年未偿信贷总额达到1239.64亿元,同比增长26.31%,占信用卡应偿信贷余额的1.43%,较上年末增加0.3个百分点。值得关注的是,这一指标自2024年第一季度突破千亿元后,已连续四个季度维持高位,且逾期增速远超信用卡贷款余额增速。另据银登中心公开信息不完全统计,截至3月6日,共有至少8家银行挂出将近20多个资产包,合计本息规模已经达到了273亿元。其中交行一次性挂出了五期共68.24亿元债权包,民生银行、浦发银行挂出的不良资产包也分别达到66.7亿和66.2亿元。

与此同时,一边是监管趋严加速行业洗牌,把“信用卡业务整改过渡期”提前到2025年底结束,严格控制睡眠卡数量,给每个人的信用卡额度上限也会管得更严,防止过度发卡和过度授信;而另一边,个人消费贷持续火爆,凭借低利率、快审批的优势进一步分流,信用卡的市场份额持续缩水。从增量到存量,再到如今的缩量,曾经被视为零售“王牌”的信用卡业务,真的不受待见了吗?

02

政策利好,拐点将至

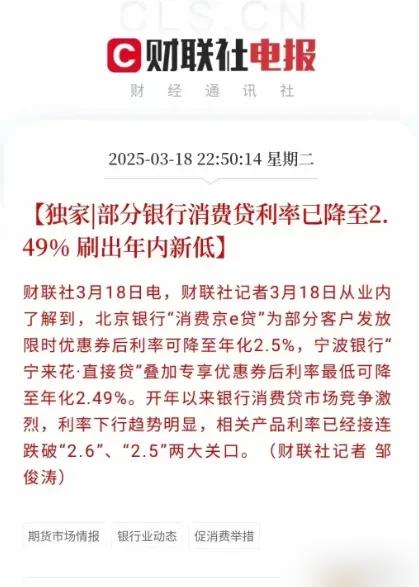

很显然,并不是。如相关业内人士所分析,尽管当前信用卡市场面临挑战,但其未来仍具有一定的增长潜力。随着经济的逐步复苏和消费者信心的恢复,信用卡市场有望迎来新的增长机会。那么,新的增长机会在哪儿?“314新政”或许就是一个“拐点”。3月14日,国家金融监管总局发布新政,要求金融机构加大消费金融支持力度,重点提及“线上开立信用卡”和“为困难借款人提供续贷”等措施。对此,《信用卡熬过“至暗时刻”》一文指出,线上开卡破局,不仅仅是简单的监管政策,更是从“线下重资产”到“数字化轻运营”的信号枪。

传统信用卡之所以被互联网金融平台冲击,其原因就在于过度依赖线下地推、面签核身,成本高且效率低。而如若实现线上开卡,则将大幅降低获客成本,提升服务效率。例如,江苏银行推出数字信用卡产品,并积极引导无实体卡需求的客户使用数字信用卡,持续压降信用卡运营成本,截至2024年6月末,累计发行数字信用卡300万张,当年数字信用卡在新增发卡中的占比为72.3%。这是利好之一。

之二就是从新政鼓励银行“为符合条件的借款人提供续贷支持”,这也为化解不良提供了新思路。

这一政策允许银行根据客户实际情况提供灵活还款方案,通过延长还款周期、降低利率等方式,不可以仅帮助暂时困难用户恢复信用,同时还能控制风险,提高客户忠诚度,形成良性循环。

更值得关注的是,在新规之下,信用卡与联合贷的竞争也让银行开始重新审视自身角色。近年来,银行通过联合贷、助贷将消费金融业务外包给网贷平台,但需要注意的是,联合贷模式下,银行只是提供资金,用户数据和消费场景被外部平台控制,导致客户粘性下降,而信用卡业务则从支付到积分权益,整个链条由银行自主运营,能够更好地沉淀用户行为数据,构建完整生态系统。

如上述提及的文章所表示,“信用卡和联合贷相比,银行必须‘重回自营主场’。”这是趋势。毕竟,在信用卡缩量时代,破局突围的核心就是要认清一个现实:即当前不再是跑马圈地的规模、速度之争,而是精准运营的质量、效率之争。而这一切都要回归“围绕客户”的初心,只有掌握自营权才能“得用户之心得天下”。

03

行业自救,生态重构

政策之外,银行的自我革新同样关键。面对成本压力,国有大行及头部股份行也在加速业务整合,裁撤冗余的信用卡分中心,将职能划归分行,实现降本增效。

就在近期,国家金融监督管理总局福建金融监管局发布《关于交通银行太平洋信用卡中心福州分中心终止营业的批复》,同意交通银行股份有限公司太平洋信用卡中心福州分中心终止营业。值得关注的是,这也是该行去年下半年以来关停的第6家信用卡分中心。

此前,该行太平洋信用卡中心南昌分中心、深圳分中心、桂林分中心、柳州分中心、兰州分中心已先后获批终止营业。除交通银行外,华夏银行的天津、青岛信用卡分中心也已于去年正式终止营业。

与此同时,去年以来,也有多家银行对信用卡权益进行了调整,包括取消部分权益服务、限制权益服务使用次数等。例如,建设银行宣布从2025年1月1日起,旗下6款高端信用卡不再享受指定国内机场贵宾厅服务,部分取消汽车道路救援服务,部分取消全球医疗救援及国际旅游援助服务;中信银行也公告称,2025年1月1日起,对中信银行悦卡每月奖励积分的上限进行调整,每月奖励积分的上限由“客户固定额度的8倍”调整为“客户固定额度的8倍,且最高不超过20万积分”。

此外,场景化与生态化的融合创新也成为银行信用卡新策略。

比如,有的银行聚焦餐饮、文旅、出行等高频场景,推出定制化权益,以此来提升用户活跃度,增强银行与用户之间的联系,比如中信银行信用卡动卡空间APP11.0打造APP“五大门户”,将卡片管理、账户信息、用卡场景、智能推荐等四大模块深度整合,用户可一站式管理账户下多张信用卡,同时还推出“分期”门户,下设账单分期、场景分期、金融增值权益等多个板块,从而使分期方案更灵活。有的银行布局绿色金融与跨境支付,例如工行推出跨境电商外卡收单业务;农行推出“以旧换新”购车分期,响应“双碳”目标。

结语

否极泰来,“拐点”已至。

新政之下,从规模扩张转向价值深耕,信用卡新增长时代正阔步而来。

只是,曙光初现,挑战犹存。银行仍需要不断探索创新,寻找适合自身发展新路径,以适应市场变化与需求。正如业内人士所言:“若继续依赖粗放发卡与利息的老路,即便短期回暖,也难逃下一次危机。”

历经20年高速发展期的信用卡行业,在政策红利与自我革命的交织中,能否重新成为银行零售板块的核心引擎?

行则将至。