退休工资计算实操:输入3个数字,5分钟算出你将来能领多少

一、退休工资的底层逻辑

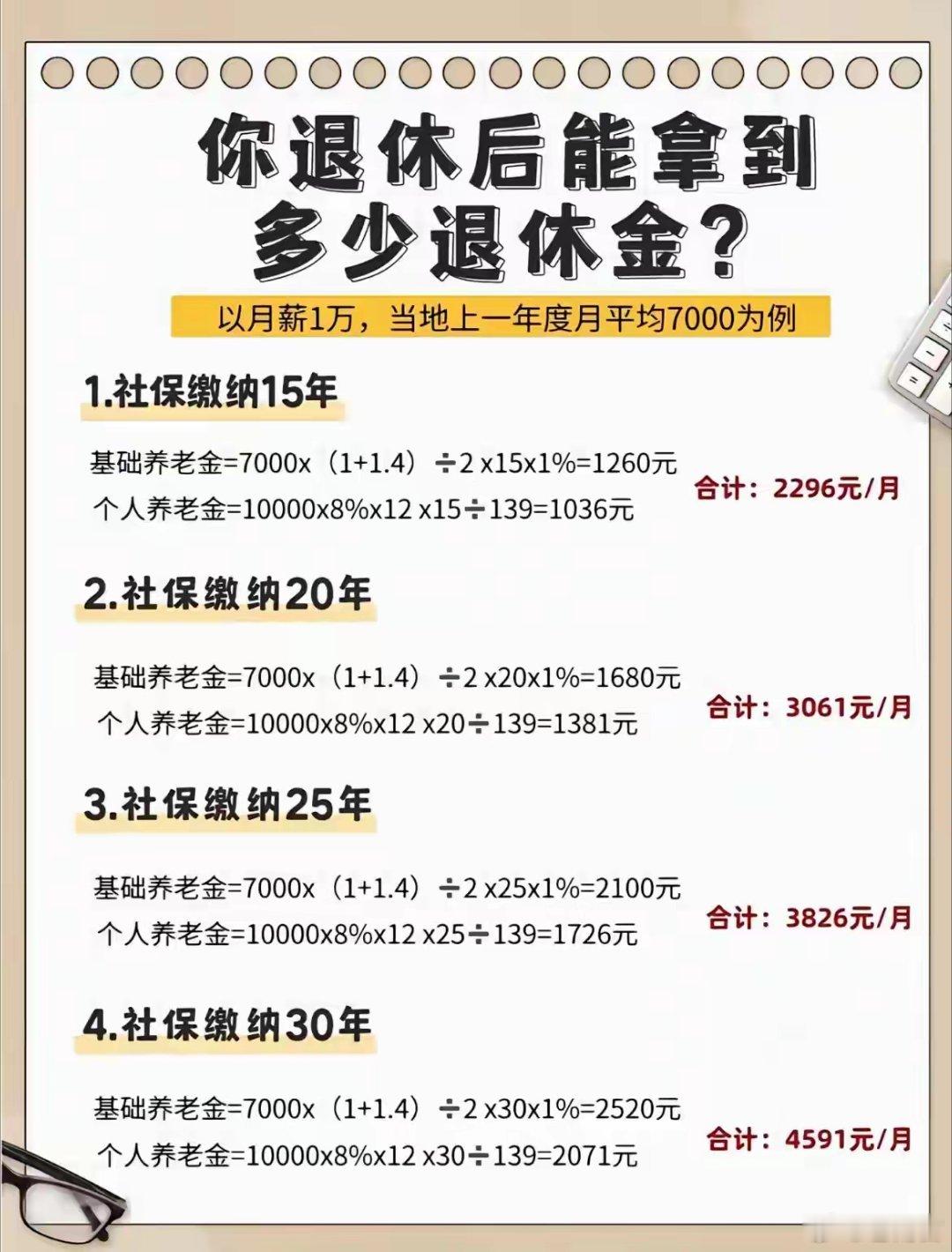

公式:

每月养老金=基础账户+个人账户

。

基础账户=(全省上年社平工资+本

人指数化月均缴费工资)÷2×缴费年

限×1%

·个人账户=个人账户总额÷计发月数

(50岁195个月/55岁170个月/60岁

139个月)

关键名词解释:

·“指数化月均缴费工资”:相当于你的缴

费档次(如按社平工资60%缴费,指数

=0.6)

·“计发月数”:国家统一规定,年龄越大

分母越小→每月领得越多

二、实操步骤(以企业职工为例)

Step1:查3个关键数字

1.①累计缴费年限

·打开支付宝→市民中心→社保→缴

费记录(例:25年8个月≈25.67年)

·*体制内注意*:2014年前工龄视同缴

费年限(需到人社局查档案)

2.②个人账户总额

·支付宝/微信社保查询→养老账户余

额(例:12.3万元)

·*关键*:企业职工缴费比例为单位

16%+个人8%(个人部分全部进此账

户)

3.③退休地上年社平工资

·百度搜索“XX省2023年社平工资”

(例:江苏2023年为8016元/月)

Step2:使用官方工具自动计算

1.打开“国务院客户端”小程序→搜索

“养老金测算”

2.按提示填写(重点字段说明):

·“未来工资增长率”:建议填3%(保

守预估)

·“未来缴费档次”:灵活就业者按

60%-300%自选,职工自动关联工

资

·“视同缴费年限”:体制内人员必填

(需档案认定)

Step3:对比优化方案(多赚养老金)

·案例1:缴费25年VS30年

·假设社平工资8000元,按100%缴

费:

→25年:基础账户=(8000+8000)/2

×25×1%=2000元/月

→30年:基础账户=2400元/月→

多缴5年,每月多拿400元!

警惕3个 隐形坑

➤ 异地缴费如何合并计算?

➤ 灵活就业按60%还是100%档交划算?