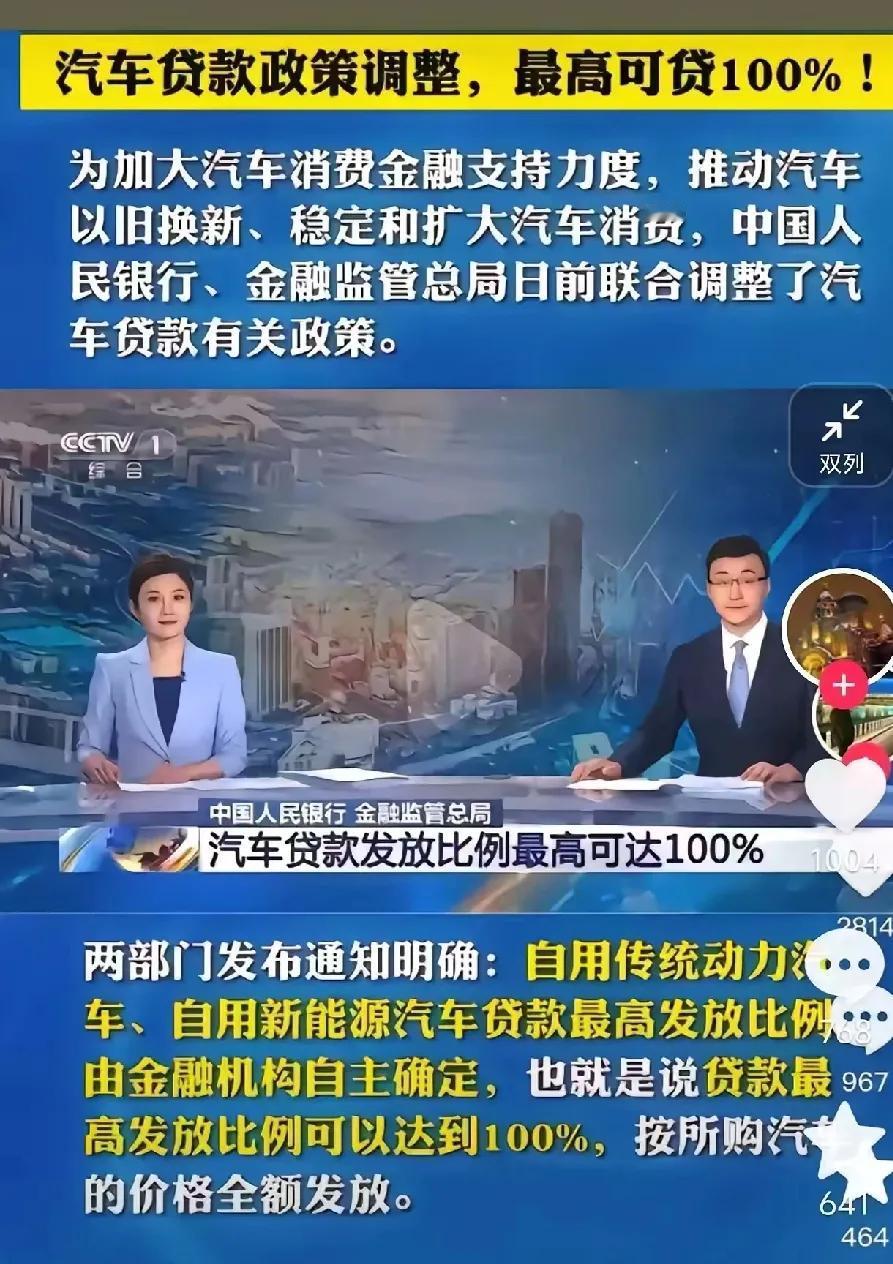

说实话,看到“汽车贷款零首付”这个政策,心里总有点不安。倒不是说政策本身不好——能降低买车门槛当然是好事,但仔细想想,这钱毕竟不是白给的,总得有人承担风险。现在的问题在于,什么样的人会真的去用这个“零首付”? 比如那些刚工作的年轻人,一个月工资不过万,突然发现能“零首付”开上30万的新能源车,会不会脑袋一热就签合同?表面上看,月供五六千好像能负担,但万一工作不稳定呢?去年互联网行业裁员潮里,多少人车贷还没还完就被迫失业,最后车被收走,征信还留个污点。更别说那些虚荣心作祟的,明明收入撑不起豪车,偏要零首付买辆宝马3系充面子,结果每月工资一大半填进车贷,日子过得紧巴巴,这到底是享受还是遭罪? 再说说豪车市场,政策一开,搞不好真会变味。以前买百万豪车的多是实打实的高收入群体,现在呢?有些金融机构为了冲业绩,把风控门槛偷偷放低。听说过“包装流水”吗?某些4S店和贷款中介合作,把月收入8000的客户“包装”成月入3万,硬生生贷出百万买保时捷。车是开上了,可一旦断供,豪车二手价跌得比普通车还狠,最后资不抵债,银行收车也亏,消费者更是一地鸡毛。 最让人担心的是,这种“零首付”会不会变成一场击鼓传花的游戏?就像当年美国的次贷危机,一开始大家都觉得“反正房子不会跌”,结果泡沫一破,连锁反应谁都扛不住。现在有的银行甚至推出“7年超长车贷”,听起来月供压力是小了,但利息滚下来都快赶上小半辆车钱了。普通人算不清这笔账,只觉得“现在不花钱就能开车”,却没想到未来五六年里,收入能不能一直稳定?万一生病、结婚、生孩子,哪样不是花钱的大头? 政策本意是想刺激消费、拉动经济,可别到最后,刺激出一堆“表面风光、内里负债”的家庭。尤其是那些咬牙供豪车的人,看似光鲜,实际抗风险能力脆弱得很。金融政策松绑的时候,大家一窝蜂上车;等哪天收紧,摔下来的还是普通人。说到底,零首付是工具,用好了是便利,用不好就是一把割向自己的刀——这刀悬在头上,真能保证不落下来吗?