可控核聚变国内外项目大爆发

1.国内重大可控核聚变项目

BEST紧凑型核聚变实验装置(合肥)

:投资规模:145亿元(原计划80亿元),计划2027年建成,2028年底实现全球首次聚变能源发电演示。

进展:2025年3月首块顶板已浇筑,进入全面施工阶段,去年发包50亿,今年二季度预计继续发包50亿,核心部件真空室由合锻智能承接,订单价值超5亿元。 -技术路线:采用高温超导与低温超导混合技术并完成氘氚反应实验,目标能量增益因子Q≥1,稳定后努力实现Q≥5。

星火一号(江西南昌):

投资规模:300亿元(原计划200亿元),计划2029年建成,目标2030年前实现商业发电.

合作企业:联创超导&江西电子共同建设;联创光电子公司联创超导已深度绑定其高温超导磁体供应,去年中标核二三所4000万元验证性订单,预计后续采购规模达50亿元(独供)。

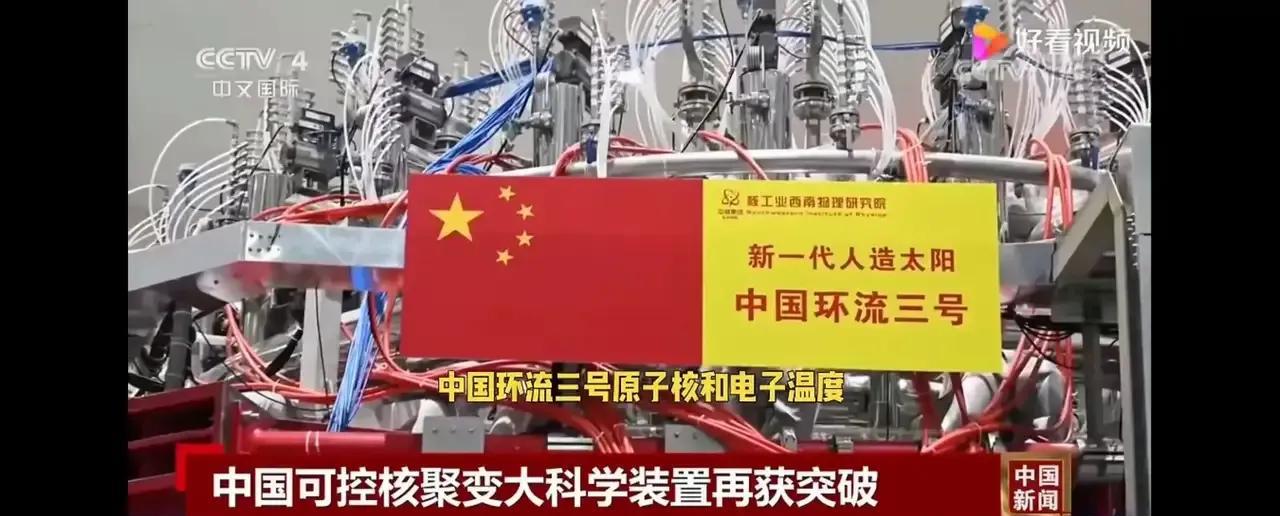

技术路线:混合堆采用核聚变以及核裂变反应,目标能量增益因子Q≥30-50,预计2030年完成首次发电,:环流三号升级项目(四川绵阳):

投资规模:60亿元,计划2026年底完成改造并启动分级点火。

技术突破:改造装置主要用于验证氘氚反应的可行性以及高温超导磁体的应用,推动等离子体约束能力提升。:中国聚变工程实验堆CFETR(合肥):

投资规模:600-800亿元,计划2035年建成(对标ITER项目),2050年实现全球首次聚变能源发电演示。 -技术路线:采用高温超导托克马克核聚变装置,目标能量增益因子Q≥30,实现商业化运行的最终可行性验证。

2.国外重大可控核聚变项目

国际热核聚变试验堆(ITER):

投资规模:160亿美元(原计划100亿美元),2024年7月,ITER宣布设施完全运行推迟至2039年。合作企业:参与方包括欧盟(东道国)、中国、印度、日本、俄罗斯、韩国和美国。

技术路线:该项目旨在建造托卡马克装置,以证明核聚变作为大规模无碳能源的可行性,主要目标是让ITER在燃烧等离子体着火点或接近着火点运行,这是实现自持核聚变的关键。美国Helion Energy:

投资规模:10亿美元(今年1月完成4.25亿美元融资),2028年与微软签订对赌协议完成首次发电。合作企业:自主研发建设。

技术路线:Helion 使用将磁约束和惯性约束相结合的磁惯约束性聚变(MIF),其研发的场反热核聚变反应堆是一个没有线圈、直线型的杠铃形状等离子体加速器装置,通过强大磁场将气体混合物压缩加热至原子分裂的程度并在设备的两端形成等离子体。磁场驱动等离子体以161万km/h的速度相互撞击并进一步压缩,从而产生超过高温引发核聚变反应。

02可控核聚变预期分析梳理

预期差一:板块异动并非主题炒作,产业链实际进展确实在加速,根据美国聚变能产业协会(FIA)于2023年7月发布的《2023年聚变能产业报告》,截至2023年初,全世界核聚变公司吸引了超过60亿美元的投资,较2022年初的总投资额增加14亿美元,较2021年初的18.72亿美元增加40多亿美元,所以核聚变相关标的值得重视。

预期差二:除了国家队参与外,民营企业加上地方政府共同投资力度同样很大,例如“BEST”以及“星火一号”核心标的联创光电、国光电气、合锻智能。

预期差三:超导带材是市场容易忽略的重要方向,高温超导与超导带材是上下游关系,高温超导带材现只有联创光电旗下子公司联创超导可以生产。

预期差四:聚变堆和混合堆现在井无谁更胜一筹,现在是百花齐放阶段,单个聚变堆资本开支都较大后期也存在升级改造的逻辑,建议重点关注核聚变核心标的联创光电、国光电气、合锻智能、西部超导等。

03可控核聚变最正宗8家核心公司

1.联创光电

订单高温超导磁体技术龙头,联创超导完成核二三院技术验证后“星火一号”预计产生50亿确定性超导磁体占总投资额的40%;联创超导为行业龙头市占率80%,联创光电占股40%,核聚变弹性空间为250亿。

2.国光电气混合堆首批订单偏滤器制造商,氚工厂配套,提供真空模块、中子屏蔽装置,国内市场份额领先,中标CFETR偏滤器+氟工厂占投资额的15%,国光电气已有制造经验市占率60%,核聚变弹性空间为180亿。

3.合锻智能研发承接BEST维真空室订单(价值5亿元),同时参与万吨级超导磁体测试平台建设以及第一壁的真空室+第一壁占投资额的10%,合锻董事长也是聚查新能董事长预计市占率60%,核聚变弹性空间为120亿。

4.永鼎股份 国内唯一量产高温超导带材(YBCO类)的企业,与能量奇点合作“洪荒70”装置超导磁体,供超导带材占投资额的15%,永鼎市占率20%,核聚变弹性空间为60亿。

5.西部超导 全球低温超导材料市占率15%(国内垄断),ITER计划低温超导线材国内唯一供应商。低温超导产业前期占投资额的10%,西部超导为行业龙头市占率80%,核聚变弹性空间为160亿。

6.海陆重工 核电压力容器市占率30%,为ITER、“中国环流三号”提供真空室、冷却系统,压力容器+冷却系统占投资额的5%,海陆重工市占率80%,核聚变弹性空间为80亿。

7.弘讯科技 核聚变专用电源系统供应商,意大利子公司EEI为国际聚变项目提供核心电源方案,电源占投资额的5%,弘讯科技市占率80%,核聚变弹性空间为80亿。