近日,“港股白酒第一股”珍酒李渡发布2024年年报,全年实现营利微增,董事长吴向东作出了“白酒行业拐点未到”的判断。

「界面新闻·创业最前线」注意到,珍酒李渡的“第一引擎”珍酒销量连续四年下滑,营业收入同比下降2.3%,“第二引擎”李渡虽然实现营收增长,但吨价下滑。

珍酒李渡的高端化之路,似乎走得不那么顺畅,这背后发生了什么?

1、股权激励拖累收益

在港股上市的第二年,珍酒李渡交出了一份较为平稳的年报。

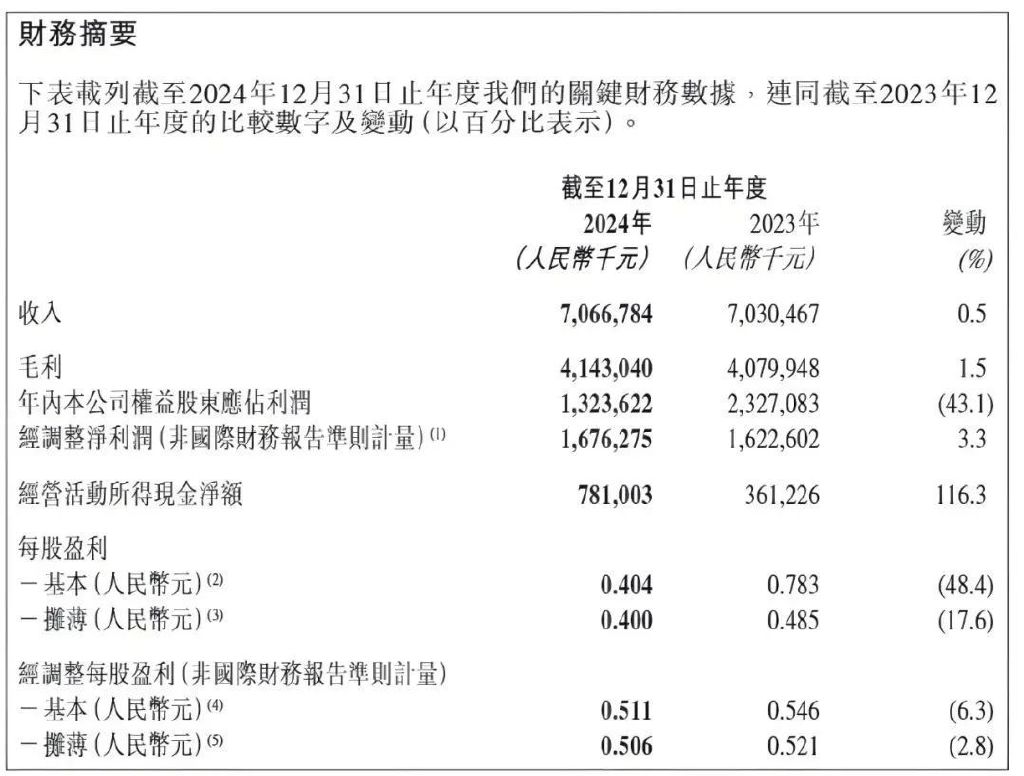

年报显示,2024年公司营业收入70.7亿元,同比增长0.5%;股东应占净利润为13.24亿元,同比下跌43.1%,主要受非经营性金融工具公允价值变动影响;经调整净利润16.8亿元,同比增长3.3%。

从2024年全年来看,珍酒李渡下半年的业绩较为“拉胯”。

此前的2022至2023年,珍酒李渡上下半年的收入基本各占一半。但2024年下半年,珍酒李渡营收为29.3亿元,同比下降了16.5%,在全年营收中占比仅有41%,较过往两年低了约10个百分点。

回顾过往,珍酒李渡在2023年的营收同比增长20.06%,2022年同比增长14.79%,2024年0.5%的增速显得不那么亮眼。

这也让“白酒教父”吴向东作出了“白酒行业拐点未到”的判断。

“白酒行业已经触底,但是拐点难以精准预测,在存量竞争趋势下,品牌化、品质化,将是未来发展的核心要素。”吴向东说。

珍酒李渡于2023年上市,被称为“港股白酒第一股”、“酱香白酒第二股”,这家企业由三个酒企共同组成,经营珍酒、李渡、湘窖和开口笑四大品牌,其中位于贵州的珍酒和位于江西的李渡是营收的主力军团。

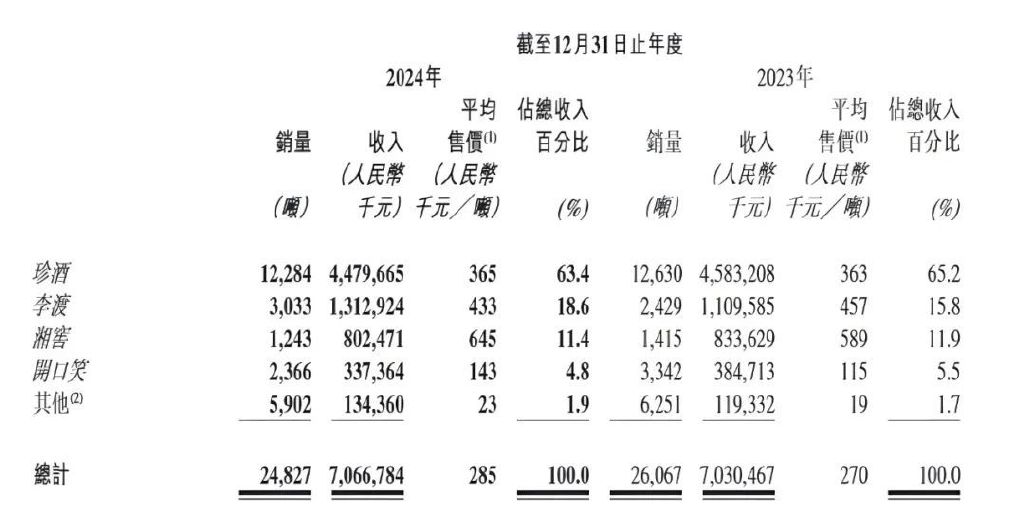

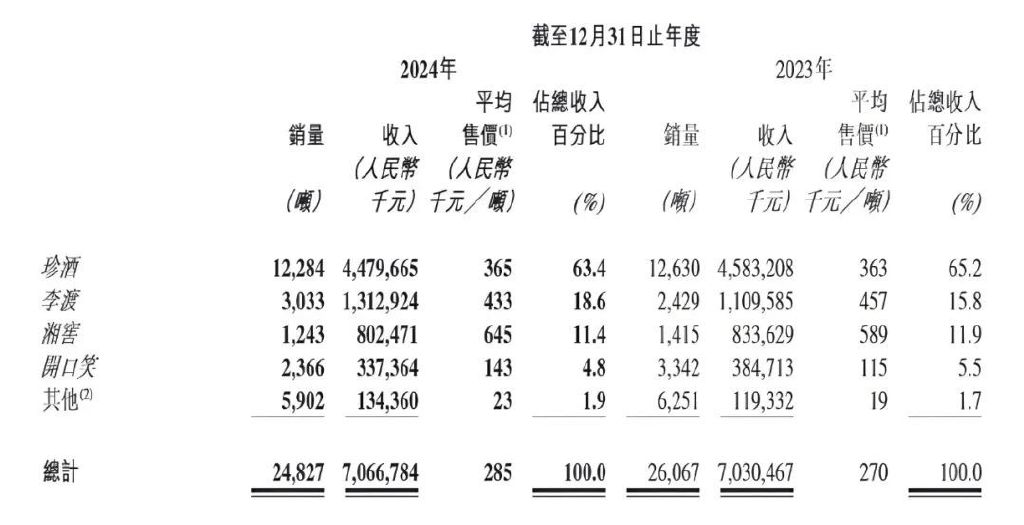

在2024年,旗舰品牌珍酒仍是公司的营收支柱,而李渡则成为四个品牌中唯一实现营收同比增长的品牌。

具体来看,珍酒实现营业收入44.80亿元,同比下降2.3%,占比约63.4%;李渡实现营业收入13.13亿元,同比增长18.3%,占比约18.6%;湘窖实现营业收入8.02亿元,开口笑实现营业收入3.37亿元,均较2023年有所下降。

造成珍酒李渡公司2024年下半年营收下滑的正是珍酒,期间珍酒实现收入17.8亿元,同比降幅超约22%,减少了5亿元的收入。而2024年下半年,公司整体营收较上年减少5.8亿元。

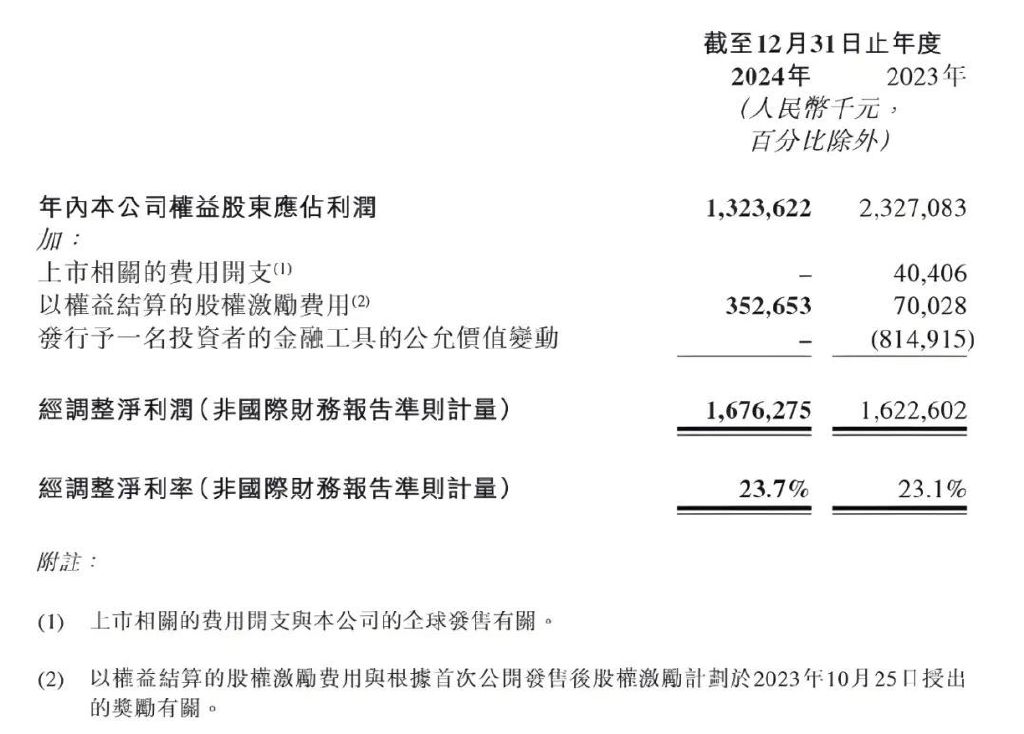

珍酒李渡方面表示,导致其2024年调整前净利润下跌43.1%的因素有三:

一是2023年确认的发行予一名投资者的金融工具的公允价值变动(属一次性及非现金性质);

二是2024年产生的以权益结算的股权激励费用;

三是2023年确认的有关上市的开支(属与上市有关的一次性开支)等若干项目的影响。

但从财报披露数据看,2024年珍酒李渡以权益结算的股权激励费用为3.53亿元,其他两项并无相关数额。

2023年第四季度,珍酒李渡公布了一份股权激励计划,公司向718名核心员工定向发行1.17亿股激励股份,授予价格为1港元/股,按照授出日公司股价11.40港元/股计算,该部分股权总价值约为12.20亿港元。

股权激励拖累了公司调整前的净利润,在业内人士看来此举并没有给公司带来直接的收益,相反,股权激励所带来的权益结算费用影响了公司短期收益。

2、高端化受阻

高端及次高端是珍酒李渡的发展方向,公司把珍酒视作主要增长引擎,李渡为第二增长引擎。

过去几年,珍酒打造了珍酒、李渡高粱系列酒杀入全国高端酒饮市场,如千元以上的李渡1308、八百元价位的李渡1955等。

2024年第二季度,珍酒李渡优化了高档酒事业部的组织架构,进一步聚焦重点市场的高端客户群体的培育,为光瓶系列产品的增长提供支持;第三季度,为发展珍酒的主力单品“珍三十”而单独成立了珍三十事业部。

虽然珍酒李渡对高端化业务高度重视,但目前高端化发展受到阻碍。

事实上,公司锚定高端化存在周期长、投入大的隐患,将导致压制毛利率走高。

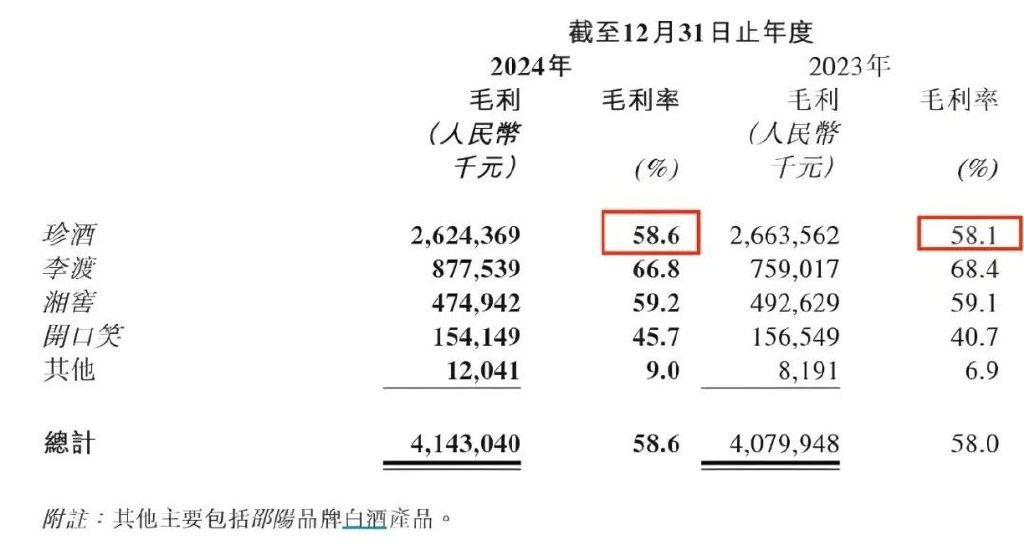

对比同行来看,今世缘、口子窖、酒鬼酒2024年三季度末的毛利率分别为74.27%、74.76%、71.81%,而珍酒李渡整体综合毛利率为58.6%,并不算理想。

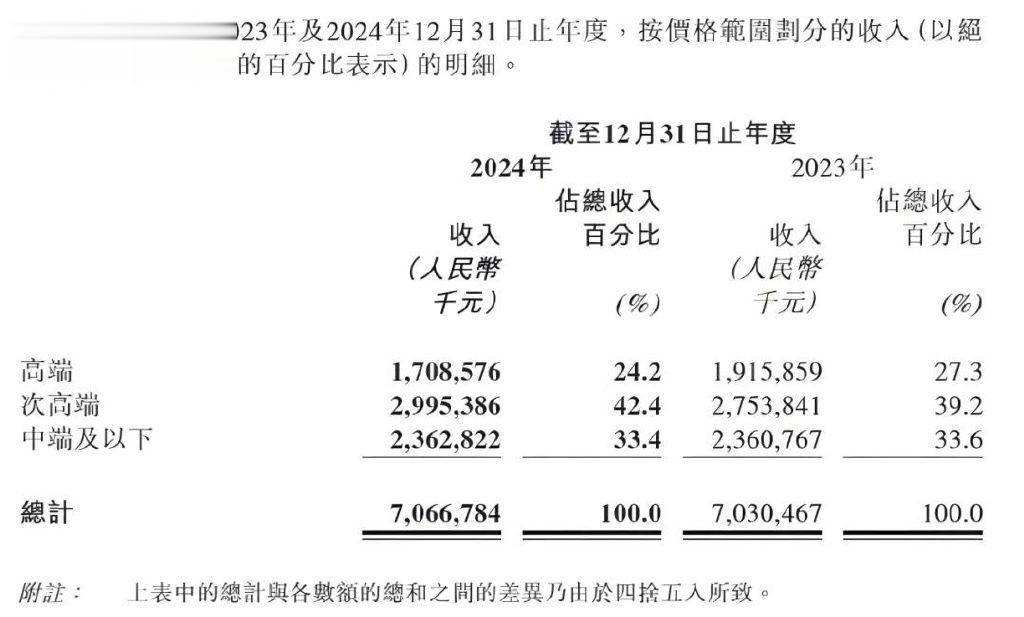

分档次来看,2024年珍酒李渡高端产品营收17.09亿元,同比下滑10.82%;次高端产品营收29.95亿元,同比增长8.77%;中端及以下产品营收23.63亿元,同比微增0.87%。

从总收入占比来看,次高端产品仍占珍酒李渡营收的大头,且占比幅度同比增加了3.2个百分点。高端产品收入与中端及以下产品的营收占比均在下滑。

对此,珍酒李渡方面表示,一是公司将重点放在次高端价格带产品,以应对白酒市场的需求形势。

二是珍三十系列标准版销售渠道调整扩张至传统流通渠道,而珍酒于2024年下半年有意减缓了珍三十系列的市场扩张节奏,并削减了珍三十系列的支线产品。

三是由于湘窖在2024年专注推广湘窖•龙匠系列次高端及以上价格范围的酱香型产品,因此湘窖浓香型高端价格范围的产品的销量略有下降。

除了珍三十采取了减缓市场扩张节奏的策略之外,珍酒李渡还在2024年下半年削减了珍十五和珍三十的支线产品,珍酒的电商业务也削减了部分单价较低、毛利率不高的中低端产品。

2025年初,珍酒暂停接收第三代珍十五产品销售订单。

这些举措有着一定的积极影响。从珍酒来看,2024年该品牌毛利率为58.6%,较去年同期微增0.06个百分点。

然而,前述策略也影响了珍酒的营收,打断了其增长趋势。

2021年珍酒营收34.88亿元,同比上涨159%;2022年珍酒38.23亿元,同比增长9.6%;2023年珍酒营收45.83亿元,重拾19%增长。到了2024年,珍酒营收增速则由正转负。

此外,上述策略导致了珍酒销量连续四年下滑。从2021年到2024年,珍酒的销量分别为14761吨、12856吨、12630吨和12284吨。

吴向东在业绩说明会上表示,不追求短期激进增长,不会“以量换价”。公司将通过差异化产品和区域深耕巩固优势,并注重经销商质量和库存管理,等待行业回暖的结构性机会。

那么,珍三十的放缓策略和珍十五的停货政策将会持续到什么时候?

珍酒李渡方面对「界面新闻·创业最前线」表示,珍三十调整到流通渠道有一个过程,需要确保调整的质量,因此预计珍三十的控量策略会持续到明年上半年,明年下半年开始发力。第三代珍十五的切换预计在中秋前后完成。

届时,控货保价策略的执行能否让公司收入重回快速增长通道,尚需时间验证。

而李渡作为四个品牌中唯一实现营收增长的品牌,其吨价也在下降。2024年,李渡的吨价从45.7万元下降至43.3万元,毛利率也减少了1.6个百分点至66.8%,是四大品牌中唯一毛利率下降的,或昭示出李渡的量价失衡。

这与李渡的全国化策略有关,其有选择性地拓展李渡在江西省以外的潜在市场,有序纳入更多次高端及中端价格范围的产品。

珍酒李渡方面表示,李渡毛利率下滑是由于中档及以下产品和次高端产品的收入贡献较高端产品增加更多,这与李渡品牌未来规模扩张的增长策略一致。

3、大举增产

2024年,动销弱、去库存慢、价格倒挂等问题依然阻碍着行业的良性发展。

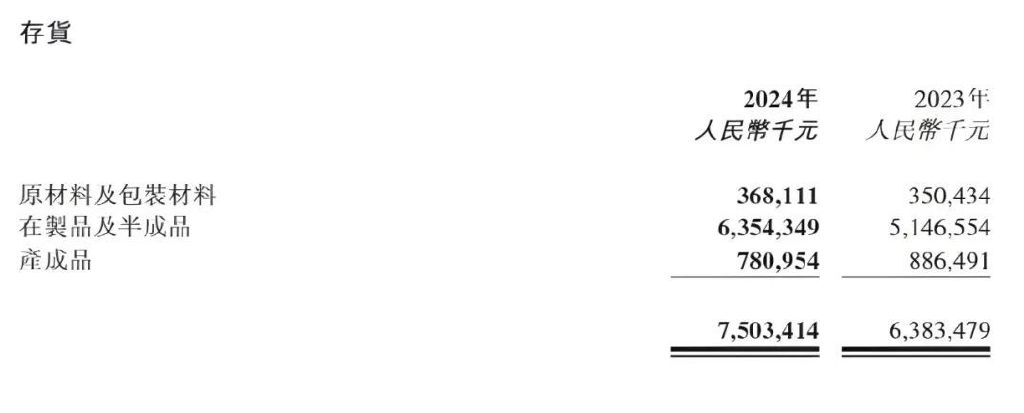

年报显示,库存问题目前也是珍酒李渡面临的挑战。

2020年至2024年,珍酒李渡的存货分别为17.37亿元、36.49亿元、51.39亿元、63.83亿元和75.03亿元。相比营收数据的微幅增长,珍酒李渡存货的增长更为迅速。

尽管珍酒李渡的经销商网络还在扩张,但其整体销量由上年同期2.61万吨降至2.48万吨。

珍酒李渡的经销渠道包括经销商、体验店,以及包括烟酒店、零售合作伙伴、餐厅及超市在内的零售商。2024年,总体经销渠道从7261家增至7635家。

而在存货持续攀升的同时,珍酒李渡仍十分重视增产,其在最新年报中披露了5个生产基地的情况。

珍酒茅台镇双龙基地酱香型基酒总年产能达到3400吨,白岩沟将于2025年上半年投入使用,将达到38000吨的储存量。赵家沟设计产能为每年3000吨基酒,另有两个酒库将在2025年上半年竣工,额外贡献53000吨的储存量。

郑家山预计2025年上半年开始使用的酒库将增加19200吨基酒储存量及增加300吨成品储存量,另有包装车间将在上半年竣工。

江北基地基酒储存量增加5000吨,另有一个陶坛库今年下半年竣工,再增加基酒储存量增加5000吨。

据了解,2024年,珍酒优质基酒储存达10万吨,产能达4.4万吨,规模稳居贵州酒企前三。

不过,在贵州省白酒企业商会年会上公布的2024酱酒行业数据显示,2024年中国酱酒产能约65万千升,同比下降13.33%,这是酱酒热以来行业产能近年来首次下降,主销产品价格带也在回落。

《2024-2025年度酱酒产业发展报告》进一步提出,2024-2025年生产季,我国酱酒整体产能较去年下沙季减少10万吨左右。

其中,头部酱酒企业加上业外部分产业资本整体增产约5万吨,但仁怀等主产区地方主流酱酒企业和中小酱酒企业共计减产停产超过15万吨。

在业内看来,国内酱酒市场仍在扩容,但去泡沫、集中化持续,深度调整远未见底。

另据天眼新闻2022年报道,珍酒李渡方面表示,“十五五”期间,珍酒产能将达10万吨、储酒40万吨。

诚然,酱酒竞争的第一重是产能竞争,第二重是储能竞争。吴向东也强调了2025年,公司将坚持长期主义,坚持“做困难但正确的事”。但在其建设庞大的产能和储能的同时已经采取了对旗舰产品的减缓扩张,这些产能将如何利用?

对此,珍酒李渡方面对「界面新闻·创业最前线」表示,珍酒中长期的目标是产能10万吨,储酒量40万吨。这些优质酱酒产能和储能,能够进一步推动珍酒优化产品品质,持续提高市场竞争力。

但未来这些产能会否造成规模效益递减困境,又如何在存量发展的白酒市场中找到新增量?吴向东坚持的长期主义又能否实现以时间换空间,「界面新闻·创业最前线」将持续关注。

离别VS温柔

一窝蜂去做酱香高端去了,谁喝的起谁买。反正我是穷人[得瑟][得瑟]