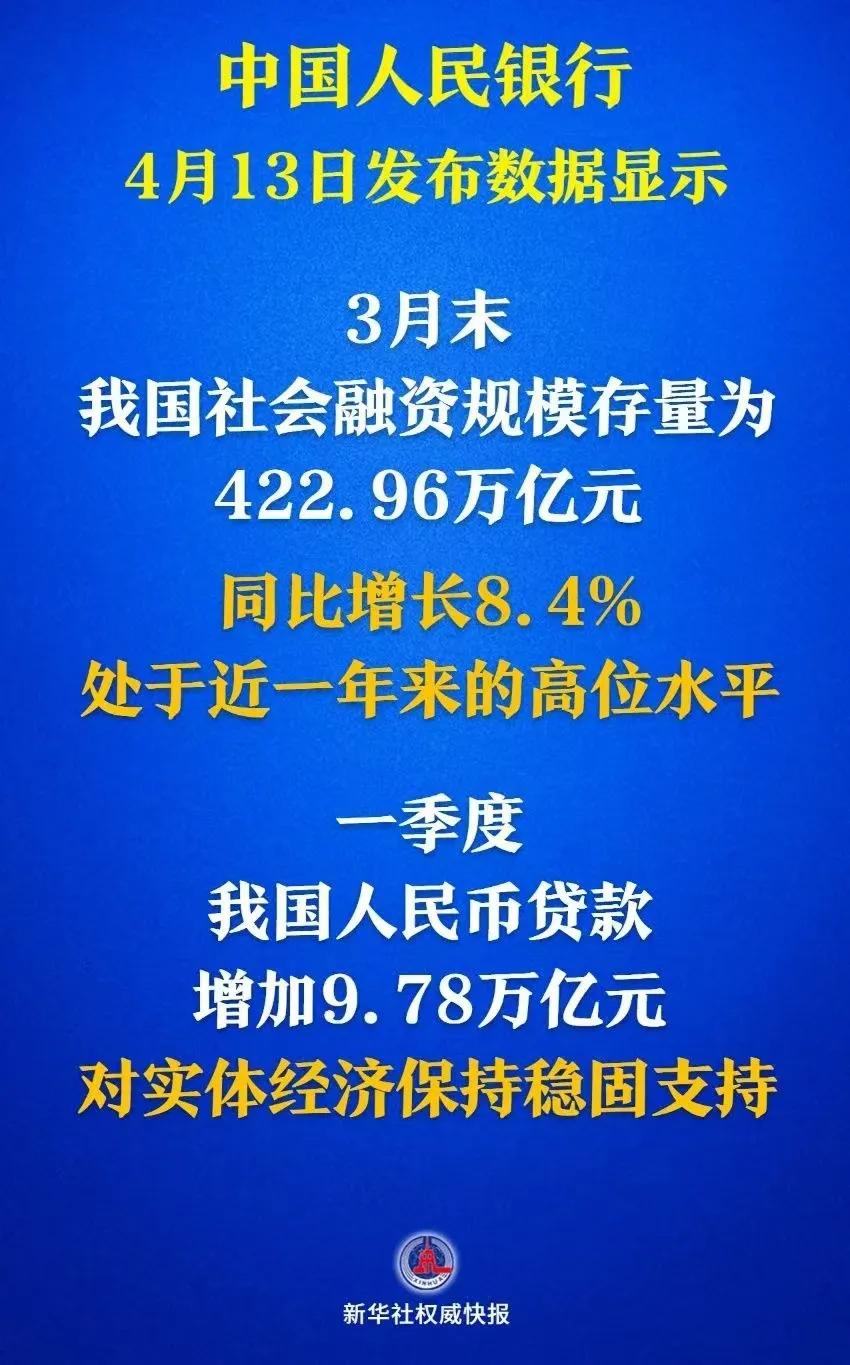

2025年一季度金融数据超预期! ………………………………………. 2025年一季度金融数据延续了“总量稳增、结构优化、政策协同”的特征,反映出宏观调控在稳增长与防风险之间的精准平衡。 一季度社会融资规模增量累计15.18万亿元,同比多增2.37万亿元,创历史同期新高。 其中,3月单月社融增量5.89万亿元,显著高于市场预期的5万亿元。 一季度政府债券净融资3.87万亿元,同比多增2.52万亿元,占社融增量的25.5%,成为最大拉动项。 这主要源于特殊再融资债券加速发行(如江苏、广东等省份单月发行超500亿元),以及地方政府化债需求推动。 ……………………………………. 对实体经济发放的人民币贷款增加9.7万亿元,同比多增5862亿元,占社融增量的63.9%。 其中,企业中长期贷款5.58万亿元,同比多增1.2万亿元,主要投向制造业(PMI连续两个月位于荣枯线以上)、绿色能源(如光伏、储能项目)和重大基建(西部百亿级项目贷款同比增67%)。 企业债券净融资5251亿元,同比少4729亿元,反映出信用债市场在利率波动和信用风险暴露下的谨慎情绪; 非金融企业境内股票融资962亿元,同比多199亿元,但规模仍较小。 ……………………………………… 一季度人民币贷款新增9.78万亿元,同比多增1.1万亿元。 其中3月单月新增3.64万亿元,创历史同期新高。 若剔除地方债务置换影响,实际贷款增速接近8%,显示信贷扩张力度超预期。 企业贷款新增8.66万亿元,占比88.5%。 其中,中长期贷款5.58万亿元,同比多增1.2万亿元,重点支持科技创新(如半导体设备采购专项贷款额度提升至5000亿元)和产业升级; 短期贷款3.51万亿元,反映企业临时性周转需求回升。 住户贷款新增1.04万亿元,同比多增3800亿元。 其中,中长期贷款8832亿元,同比多增2200亿元,与重点城市房地产“小阳春”密切相关(30城二手房成交面积同比增20%); 短期贷款1603亿元,显示消费信贷需求回暖(如新能源汽车、智能家居消费补贴政策落地)。 …………………………………. 3月企业新发放贷款加权平均利率约3.3%,同比下降45个基点,处于历史低位。 首套房贷款利率降至3.85%的历史低点,部分城市(如杭州、成都)对多子女家庭提供利率下浮50个基点的优惠。 ……………………………………. 3月末M2余额326.06万亿元,同比增长7%,增速与前值持平。 尽管信贷扩张强劲,但财政存款增加(一季度财政支出进度15.2%)和居民预防性储蓄(住户存款增加12.99万亿元)对M2形成一定压制。 3月末M1余额113.49万亿元,同比增长1.6%,较前值提升1.5个百分点,为2024年以来最高增速。这反映企业活期存款活跃度上升,与制造业PMI回升、大宗商品价格企稳(如铜价同比上涨12%)形成印证。 3月同业拆借加权平均利率1.85%,质押式回购利率1.87%,均处于政策利率下方,表明银行体系流动性充裕。 ………………………………….. 央行一季度例会提出“择机降准降息”,并通过科技创新再贷款、消费专项工具等结构性政策引导资金流向重点领域。 一季度发行1.3万亿元特殊再融资债券,叠加5000亿元特别国债补充银行资本金,形成“化债+稳信用”的政策组合。例如,江苏、广东等省份通过债务置换缓解偿债压力,释放资金用于新基建项目。 66个省市出台124次政策,包括公积金首付比例降至20%(济南、厦门)、契税补贴(苏州延续50%优惠)等,推动3月新房成交环比增65%。 ……………………………………. 美联储3月维持利率不变,但放缓缩表节奏,为中国货币政策提供更大空间。 若美国6月启动降息,中美利差收窄可能吸引外资回流新兴市场,利好A股和人民币资产。 消费(社会消费品零售总额同比增4.16%)和出口(贸易顺差785亿美元)双轮驱动,一季度GDP增速预计5.2%,高于5%的年度目标。 半导体、新能源等领域将获更多信贷支持,如央行计划创设“促消费专项再贷款”,重点支持家电以旧换新、跨境消费等场景。 若美联储6月降息,中国或同步降准50个基点,引导LPR进一步下调,企业融资成本有望降至3%以下。 …………………………………….. 2025年一季度金融数据表明,宏观调控通过“政府债券扩表+信贷结构优化+货币精准滴灌”的组合拳,有效对冲了外部不确定性,推动经济延续回升向好。 展望未来,政策将在“稳增长、防风险、促转型”之间寻求平衡,重点支持科技创新、消费升级和绿色低碳领域,为高质量发展注入新动能。 …………………………………… 2025年一季度金融数据超预期!下周A股行情值得期待!