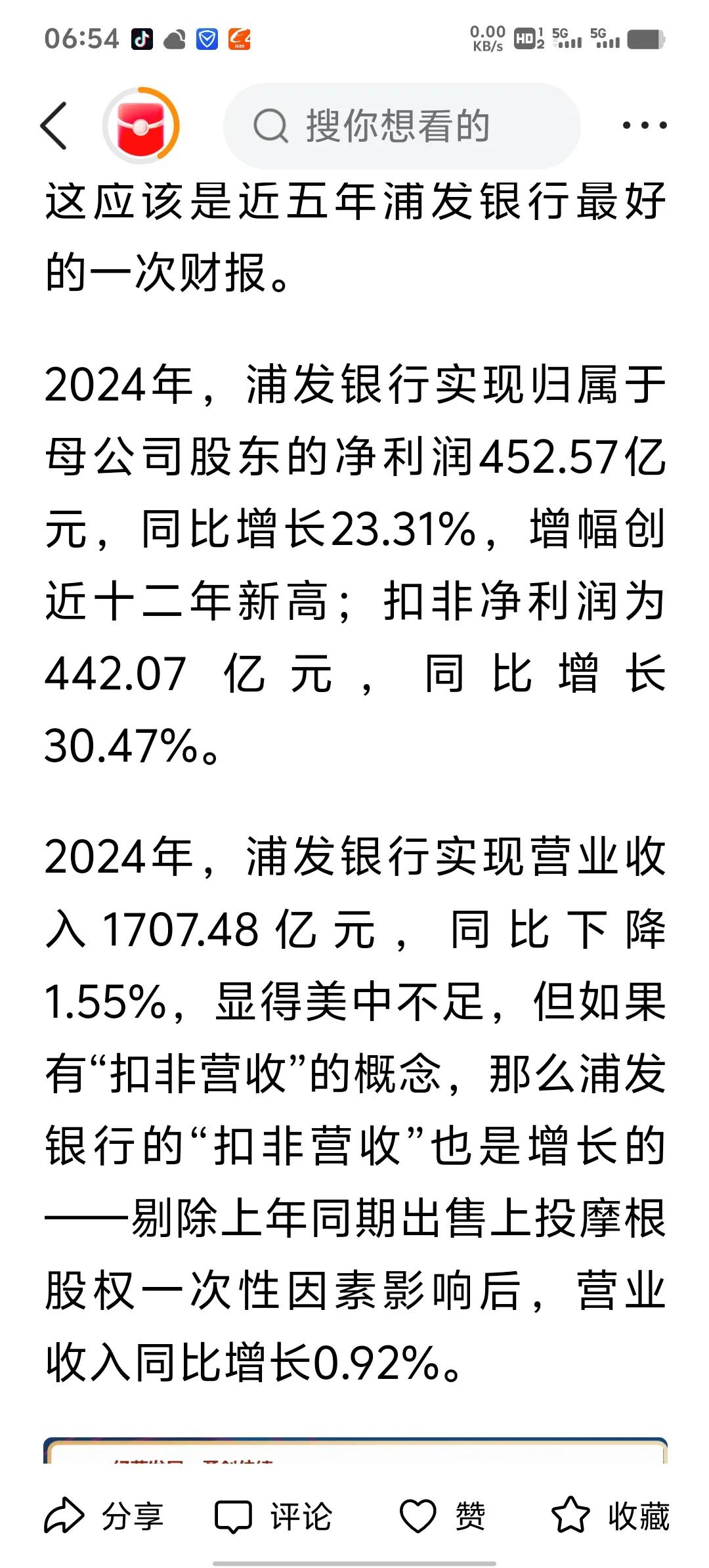

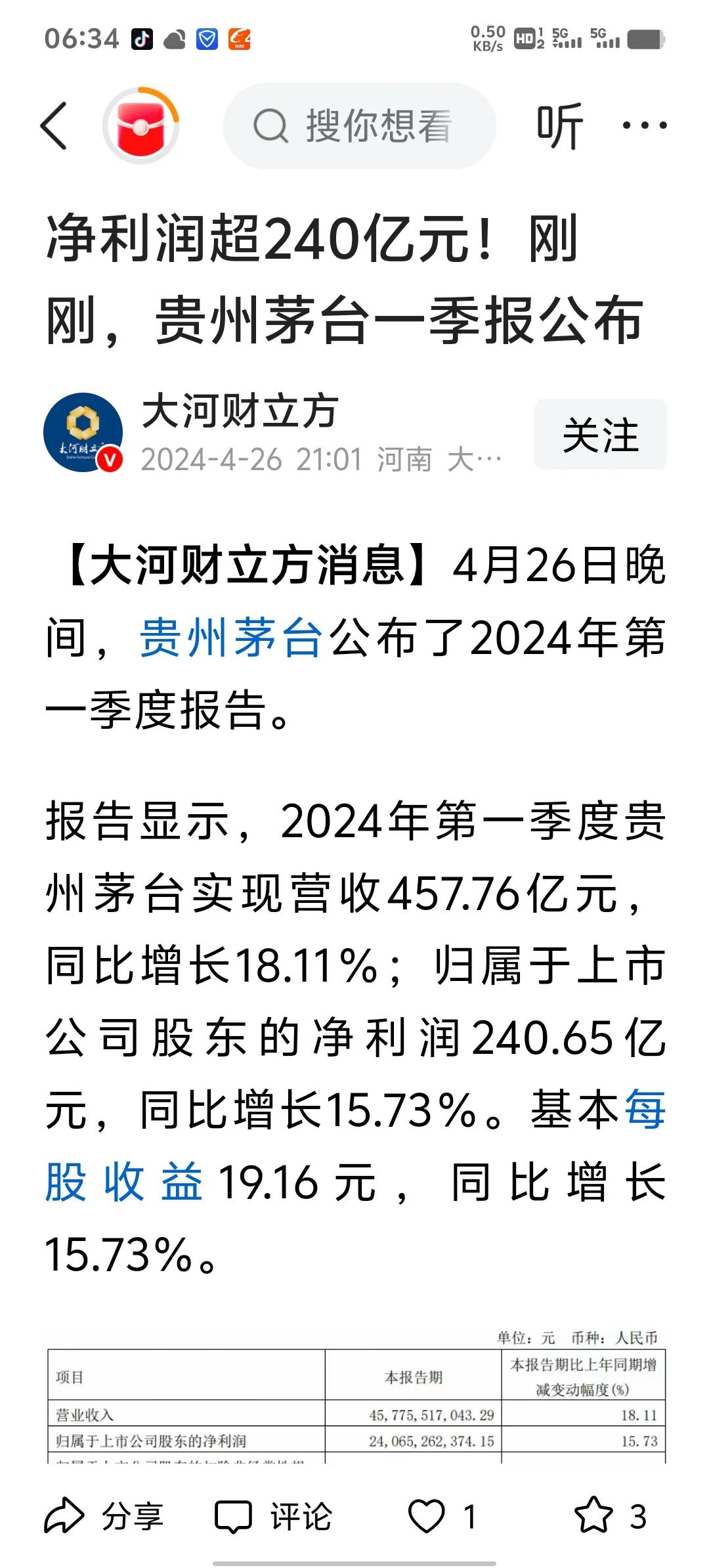

业绩下滑的平安银行和民生银行,大概率会复制浦发银行这几年的股价波动趋势,先挖坑、再上涨。 在经济大环境不景气的情况下,利润高基数的股份制银行普遍业绩增长乏力,甚至出现小幅下降,应该说符合预期的。就拿已经公布一季报的平安银行来说,业绩下降5.60%,利润141亿元,总市值2169亿元,两者比值15.38。而一季报业绩增长15%的贵州茅台,利润240亿元,总市值19671亿元,两者比值21.96。很明显平安银行估值比贵州茅台低多了,两者相差5.30倍。 A股普遍给银行股很低的估值,而且银行股之间也卷的厉害,国有6大行和股份制业绩,总得相差也不大,好的最多业绩增幅也就5%左右,差的业绩下降不超过10%,但股价涨幅相差巨大。 浦发银行前几年业绩连续下降,股价也是大幅下降,但2024年营收下降1.55%,而利润大幅增加23.31%,说明银行股是根据需要可以调节每年的利润的。业绩连续增长做不到,可以把业绩做成下降,过两三年后根据需要,再把之前隐藏的利润释放出来,营收没增长,而利润大幅增长。浦发业绩大幅增长还有个目的,就是促使转债顺利转股,同样兴业银行这一两年大概率也会出现这种情况,营收增长不大,但业绩会出现大幅增长。 可以预想到以后平安银行、民生银行都会像浦发银行,连续几年业绩下降后,会出现业绩大幅增长年,之后股价也会随之大涨。浦发银行2024年股价大涨60%,所以持有平安银行和民生银行还需耐心等待,我预计明后年他们也会出现一鸣惊人的业绩暴涨。

古月

晦眼如炬