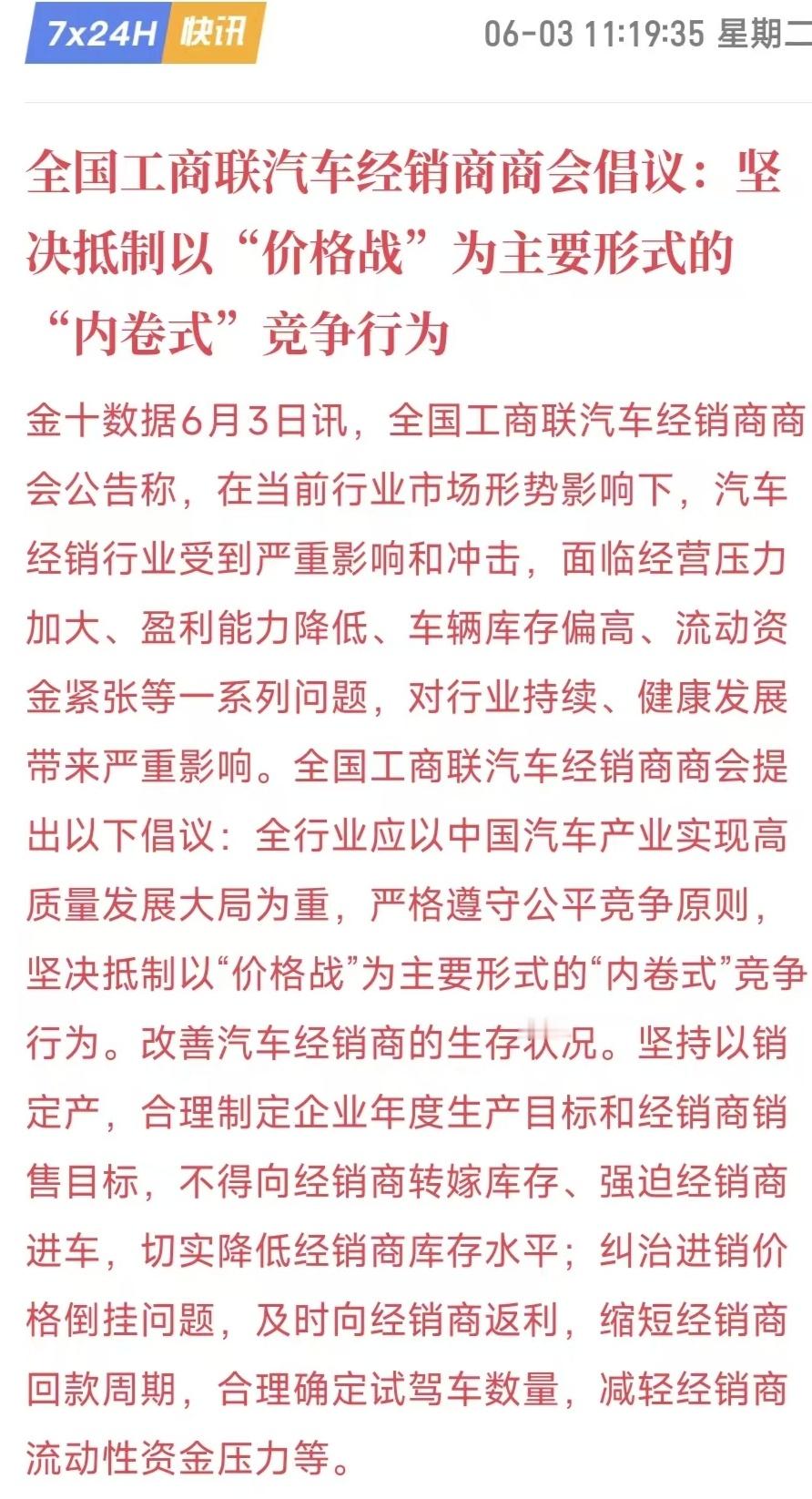

工信部回应汽车行业价格战等内卷式竞争叫停汽车高息高返,着急的是银行。短期的确可能会造成车价回升,但长期还是利好其他汽车金融来填上窟窿。

众所周知,这两年新增房贷数据比较疲软,且房价下行外加房贷降息也没怎么拉动房贷复苏,相当于银行赖以生存的贷款额和贷款利息池子都不行了,急需汽车贷款为主的消费贷来填补。

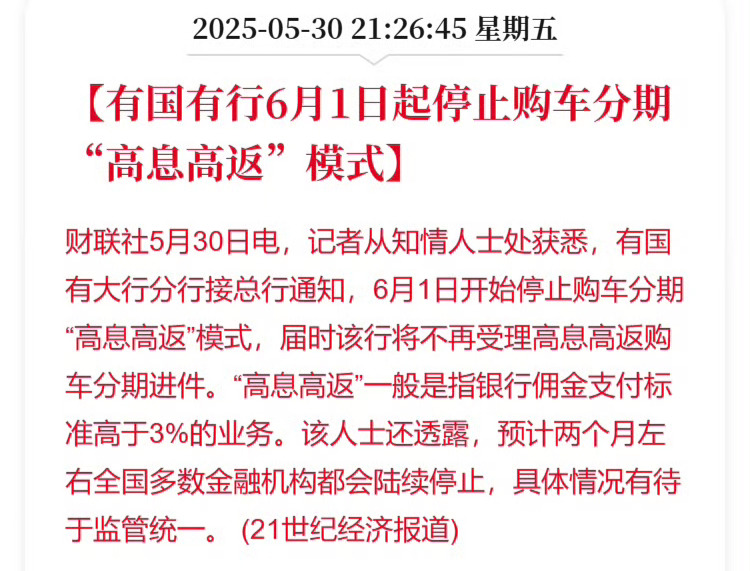

汽车高息高返就是这种填补的主力,简单从字面讲,高息就是高利贷,比房贷更高的利息,是这种低贷款额养高利息池子的银行主要利润来源。

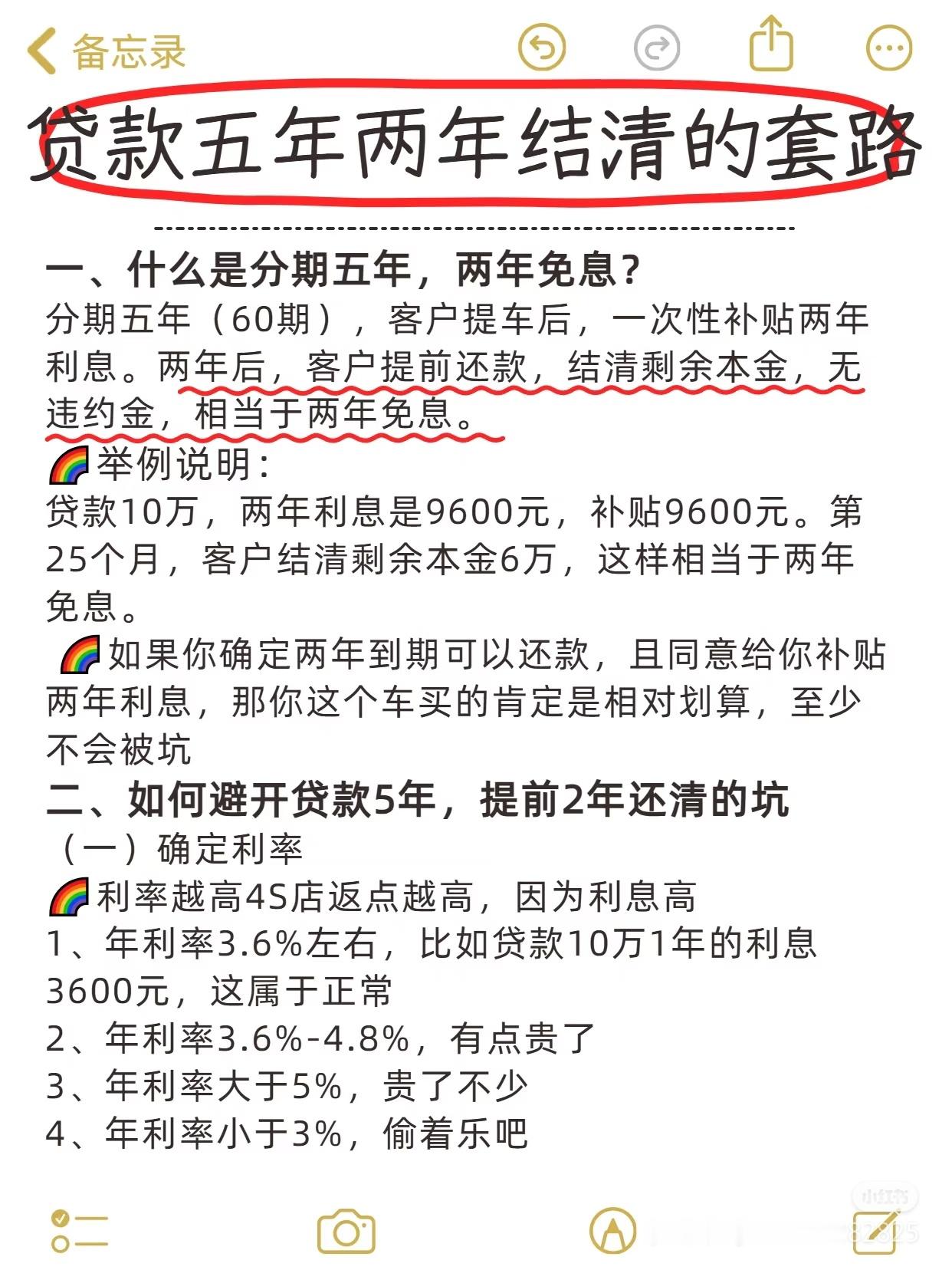

高返就是把未来消费者要付银行的利息,提前以现车优惠的形式,返给客户,叠加5年贷款可以第二年提前还等花哨包装,让消费者感觉买车的高返优惠很值。

整个过程相当于银行联合4S店,把利息优惠包装成汽车优惠,【加大优惠力度推销贷款】买车,来填补房贷下行的利润窟窿,银行赌的就是消费者没实力长贷短还,最终只能被迫把利息交出来。

现在车市反内卷第一刀实质动作砍向了银行,相当于银行第二个利润池又出问题了,裹挟着高返回收,汽车优惠减少,消费者买车变贵,车企销售额下滑,银行新增贷款也下滑的恶性循环。

银行只能顺延把压力再传给第三个利润池,具体是低息企业贷,还是以消费补贴为名义的车贷,还是其他就不好说了,【汽车不必价格战,银行可是赤裸裸的被迫价格战】。

消费者角度说,你贷款返点回收,我观望就是了,现在是买方市场,等等党不会亏。

大v聊车新能源汽车决不能打价格战兴奋剂