业绩神话:毛利率超茅台,医美赛道杀出“黑马”

“比茅台更暴利”——这是资本市场对锦波生物(832982.BJ)的最新评价。

毛利率碾压茅台:2024年,锦波生物毛利率攀升至92.02%,首次超越贵州茅台(91.93%),成为A股“最会赚钱”的企业之一。

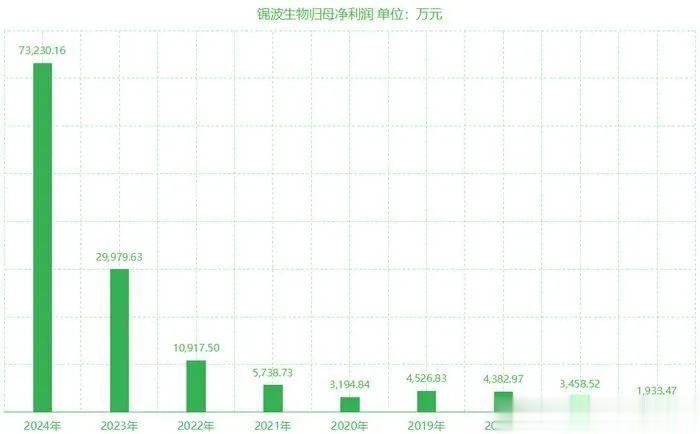

业绩狂飙:2024年营收14.43亿元(+84.92%),净利润7.32亿元(+144.27%),5年净利润增长超20倍。2025年一季度净利润增速虽放缓至66.25%,但仍领跑医美板块。

股价神话:自2023年7月北交所上市以来,股价累计涨幅超12倍,市值一度突破500亿,登顶北交所“市值王”。

暴利密码:

技术垄断:手握重组胶原蛋白领域全部3张三类医疗器械注册证(冻干纤维、溶液、凝胶),独家占据注射级市场60%份额。

成本控制:核心原料自研自产,AI优化生产流程,期间费用率从59.51%降至32.4%。

02

隐忧浮现:

增速放缓、竞争围剿、股东套现

1⃣增长动能减弱

营收增速从2023年的99.96%降至2024年的84.92%,净利润增速从135.72%降至66.25%。

新品隐忧:2025年新获批的凝胶产品降解周期达12-18个月,可能影响用户复购频率。

2⃣竞争“狼来了”🐺

对手逼近:巨子生物、创健医疗的重组胶原蛋白三类械证进入优先审批流程,后者6款产品覆盖脱发、膀胱炎等多元领域。

技术壁垒松动:华熙生物、爱美客等巨头加速布局,玻尿酸龙头爱美客净利润增速已跌至5.45%。

3⃣股东“高位撤退”💸

二股东套现1.72亿:2025年一季度,任某炜等股东累计减持超74万股,机构投资者数量腰斩(101家→51家)。

大宗交易折价33%:5月19日3万股以350元/股成交,较当日收盘价折价33.8%,释放看空信号。

03

深层矛盾:技术红利VS商业困局

🔬技术优势:

全球首创:实现重组胶原蛋白100%人源化,解决免疫排斥难题。

研发储备:XVII型胶原蛋白(脱发治疗)进入Ⅲ期临床,AI加速剂型创新。

📉商业挑战:

产品单一:超90%收入依赖重组Ⅲ型胶原蛋白,妇科、骨科应用尚未放量。

存货风险:2024年存货增长45.68%,2025年一季度存货达1.18亿元,产能扩张或遇需求瓶颈。

估值泡沫:PE(TTM)60倍,远超爱美客(27倍)、巨子生物(38倍)。

04

展望:高光下的生死竞速

机遇🚀:

全球化布局:越南、巴西市场突破,联手欧莱雅推“铂研胶原针”。

严肃医疗拓展:妇科敷料、骨科修复产品临床试验推进。

风险⚠:

政策监管:医美行业整顿趋严,三类械证审批若提速将削弱垄断优势。

技术迭代:若竞争对手突破“三螺旋结构”专利,护城河或崩塌。

结语:盛宴or危局?

锦波生物的故事,是技术创新的胜利,也是资本泡沫的缩影。当“山西女首富”杨霞身家飙升至270亿,股东却悄然减持;当毛利率登顶A股,存货和估值风险亦同步攀升——这场医美赛道的狂欢,或许正临近临界点。

投资者须知📢:高增长≠低风险,三类械证的“独家红利”终将消逝。能否在竞争红海中守住技术王座,将是锦波生物续写神话的关键。

风险提示:本文不构成投资建议,市场有风险,决策需谨慎。