(转自:漫漫投资路)

周三有一只新股申购,为方便阅读先上结论:[新恒汇给予积极申购]

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

同时周三有一只可转债申购:路维转债申购,信用级别为AA-,根据目前的数据测算申购路维转债预计盈利概率为99%左右,推荐申购。

新恒汇

创业板上市公司,发行价12.8元,发行市盈率17.76倍,行业平均市盈率37.99倍,公司是一家集芯片封装材料的研发、生产、销售与封装测试服务于一体的集成电路企业,主要业务包括智能卡业务、蚀刻引线框架业务以及物联网eSIM芯片封测业务。

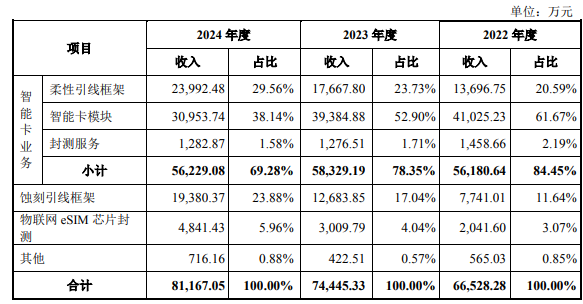

智能卡业务是公司的传统核心业务,主要包括智能卡芯片关键封装材料柔性引线框架产品的研发、生产和销售,以及主要依靠自产的柔性引线框架向客户提供智能卡模块产品或模块封装服务。报告期内,公司的主要收入和利润来源于智能卡业务。报告期内,在智能卡业务领域,发行人与包括紫光国微(002049.SZ)、中电华大、复旦微(688385.SH)、大唐微电子等在内的多家知名安全芯片设计厂商及恒宝股份(002104.SZ)、楚天龙(003040.SZ)、东信和平(002017.SZ)、IDEMIA等国内外智能卡制造商建立了长期合作关系,产品广泛应用于通讯、金融、交通、身份识别等智能卡领域。在蚀刻引线框架和物联网eSIM芯片封测领域,公司近几年来投入大量人力、物力开展技术攻关,目前已成功掌握了包括卷式无掩膜激光直写曝光技术、卷式连续蚀刻技术及高精准选择性电镀技术等在内的多项核心技术,并实现了产品的批量生产及销售,这两项业务已逐渐成为公司新的业绩增长点。报告期各期,上述两项新业务贡献的合计销售收入分别为9,782.61万元、15,693.63万元和24,221.80万元,占主营业务收入的比重分别为14.70%、21.08%和29.84%。

报告期内,按业务类别划分的主营业务收入构成情况如下:

柔性引线框架是用于智能卡芯片封装的一种关键专用基础材料,主要起到保护安全芯片及作为芯片和外界刷卡设备之间的通讯接口的作用。柔性引线框架的生产采用卷式连续生产的方式。柔性引线框架是公司智能卡业务的核心产品,虽然报告期内公司的产品收入结构中,智能卡模块封测业务收入占比大于柔性引线框架产品,其主要原因是在销售的智能卡模块中,绝大多数使用了公司自产的柔性引线框架产品,间接实现了自产柔性引线框架产品的对外销售,因此智能卡模块封测业务收入中实际包括了柔性引线框架产品的间接销售和智能卡模块封装加工费两部分收入,其中柔性引线框架的单位售价约占智能卡模块单位成本(不含芯片成本)的60%~70%左右。柔性引线框架产品与芯片一一对应被封装成智能卡模块。智能卡模块是智能卡生产中的一个中间产品,其主要的生产过程是将安全芯片逐个贴合到柔性引线框架的背面,经过粘合、键合、包封、固化、测试、检验等程序后,完成智能卡模块产品生产和出库。智能卡模块被智能卡制造商制作成智能卡片后供客户使用。智能卡模块生产采用卷式连续生产的方式。刻蚀引线框架的主要功能是为脆弱而精细的集成电路裸片提供支撑、负责内外部电路导通及向外散发热量等功能。芯片只有经过封装后,才可以焊接到电路板上。芯片与外部电路板之间的电信号传导,需要通过引线框架来实现。引线框架按照生产工艺方式的不同可以分为冲压引线框架和蚀刻引线框架,目前国内蚀刻引线框架主要从日韩等国进口,自给率较低。

业绩方面公司报告期内(2021年、2022年、2023年、2024年),实现营业收入分别为5.48亿元、6.83亿元、7.66亿元和8.42亿元,扣非净利润分别为0.81亿元、1.03亿元、1.48亿元和1.72亿元。

公司预计2025年1-6月将实现营业收入43,000.00万元至46,500.00万元,同比增长3.80%至12.25%;预计实现扣除非经常性损益后归属于母公司所有者的净利润为9,730.00万元至10,500.00万元,同比增长4.47%至12.74%,经营情况良好。

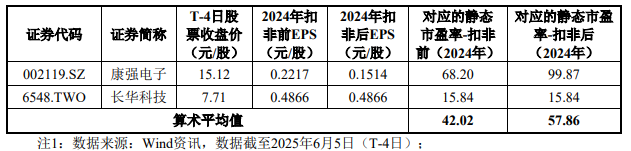

估值方面从同类可比公司来看上面2家可比公司中康强电子2024年的扣非静态市盈率高于新恒汇。

综合评判:新恒汇属于计算机、通信和其他电子设备制造业,发行价较低,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定增长,公司流通盘为7.6亿,公司主要业务为智能卡业务和蚀刻引线框架业务整体较为稳定行业前景也不错,鉴于公司发行市盈率不高且流通盘较小,综合考虑给予积极申购。

用户15xxx01

申购。也中不到。新股中难上于青天。散户己无缘