2023年江苏南京,男子买了一份重疾险,每年保费一万多,保额30万,三年后,男子被确诊为右肺下叶恶性肿瘤,但保险公司却拒绝赔付,理由是男子投保前已经查出右肺有肺结节,此次发病不是“首次发病”,不符合保险合同中的约定。后男子将保险公司告上了法庭,要求其按约支付理赔金。法院这样判了。

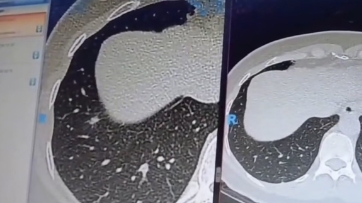

2019年,对李剑来说挺平常。公司组织的年度体检,他照常参加,身体一向没什么大毛病。可这次,体检报告上“右肺数个结节”几个字,像块石头砸在他心上,挺不是滋味。好在医生说结节不大,多半是良性,定期复查就行,不用太紧张。

他将信将疑,又换了家医院检查,结果一样,这才松了口气。不过,这突如其来的健康小插曲,也让李剑开始琢磨起来:年纪不小了,身体一年不如一年,万一真得了什么大病,家里的经济条件怕是顶不住。

为了给将来多一道保障,他思来想去,一咬牙,在2020年4月给自己买了份重疾险,每年交保费10353元,保额30万。

合同上白纸黑字写着,如果因为意外或者“首次发病”并确诊合同里说的大病,保险公司就赔钱,后续保费也免了。这份合同,寄托着李剑对未来的指望,也让他觉得,总算有了点对抗风险的底气。

一晃三年过去,到了2023年9月,李剑又去体检。拿到报告,看到右肺下叶的阴影,他心里咯噔一下,有种不好的预感。不幸的是,这预感成真了,切片化验结果是右肺下叶恶性肿瘤。这诊断如晴天霹雳,李剑整个人都懵了。

但很快,他想起了三年前那份重疾险,至少经济上的压力能轻不少。他带着所有病历资料,满怀希望地找到保险公司理赔。谁知,对方竟然拒赔!保险公司的理由是:李剑2019年就查出右肺有结节,所以这次的恶性肿瘤跟以前的结节有关系,不属于合同约定的“首次发病”。

李剑的心一下子凉了半截,他想不通:2019年查出的是良性结节,后来几年复查也一直是良性,怎么现在新冒出来的恶性肿瘤就不是“首次发病”了,任凭他怎么解释,保险公司都一口咬定他投保前就“发病”了,这肺癌不赔。

原来,合同里对“首次发病”这个关键概念的定义模糊不清,成了拒赔的“隐形条款”。不少人买重疾险时,容易被销售说得天花乱坠,加上合同条款又多又专业,很难逐字逐句去抠那些可能藏着“猫腻”的细节。像李剑这样,病了却遇上理赔难的,其实并不少见。

难道辛辛苦苦交了三年的保费,就这么打水漂了,李剑不甘心。他觉得自己是弱势一方,跟保险公司掰扯,估计也掰扯不赢。但这口气实在咽不下。琢磨再三,他决定拿起法律武器,把保险公司告上了法庭,要求对方按合同赔钱。

李剑这边说得很明白:2019年发现的右肺结节,包括后来几次复查,诊断都是良性,而且2020年投保时,也如实告诉保险公司了。他这次确诊的右肺恶性肿瘤,跟之前的良性肺结节性质完全不同,理应算作合同里的“首次发病”。

当事人得讲诚信,全面履行合同义务,保险公司不该玩文字游戏。保险公司则坚持说,李剑投保前就查出右肺有结节,后来也按医嘱定期复查,肺结节本身就有癌变风险,所以可以认定他投保前就已经“发病”,这次的恶性肿瘤不属于“首次发病”,保险公司不用赔。

虽然李剑2019年确实查出右肺有结节,但肺结节和恶性肿瘤之间,并不是必然的因果关系,良性结节也不一定会变成恶性肿瘤,法院最终认定,保险合同里说的“首次发病”,应该理解为李剑在2023年被确诊为右肺下叶恶性肿瘤这一次。法院判决保险公司必须按照合同约定,向李剑支付理赔金。

这案子无疑给整个保险市场提了个醒。设计产品、制定合同,条款必须透明、清晰,该告诉消费者的义务要尽到,别再搞什么“文字游戏”和概念模糊。只有这样,才能真正赢得消费者的信任,行业才能健康发展。

而对我们普通消费者来说,这更是一堂生动的风险教育课。买保险,绝不能只看保额高低,也不能贪小便宜,更不能只听销售的一面之词。

我们必须擦亮眼睛,仔仔细细阅读和理解保险合同的每一个条款,特别是承保范围、除外责任以及关键概念的定义。万一将来真遇上不合理的拒赔,也一定要勇敢拿起法律武器,通过正当途径维护自己的合法权益。

信源:南京零距离