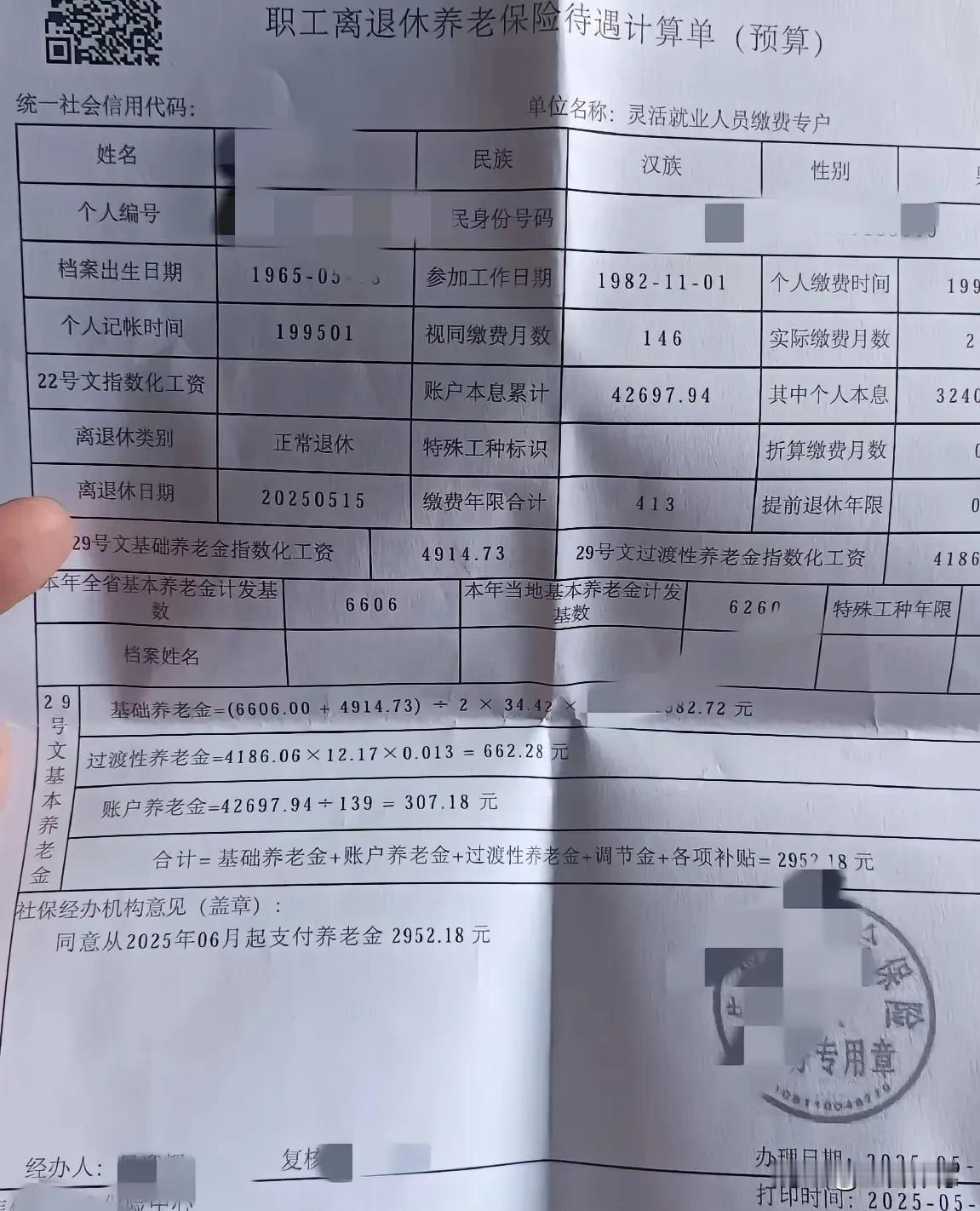

养老金计算单解析:洞悉2952元背后的结构 这张职工养老金核算单呈现出典型的“低账户余额、高过渡性补偿”的特点。退休人员的缴费年限为34.4年(413个月),个人账户余额仅有42697.94元,最终核定的月养老金为2952.18元。其结构组成值得深入探究: 1. 基础养老金疑点突显 计算公式为:[(6606 + 4914.73)÷2×34.47]=382.72元。然而按照常规计算,在这个参数下基础养老金应该超过2000元。计算结果与公式存在明显矛盾,可能是参数录入有误或者存在特殊的折算规则。 2. 过渡性养老金占主导地位 662.28元的过渡性养老金占比达到22.4%,这源于146个月(12.17年)的视同缴费年限。这反映出计划经济时代工龄的价值转换,成为支撑待遇的关键因素。 3. 个人账户明显薄弱 账户养老金仅为307.18元,这反映出实际缴费积累不够。个人账户余额不足4.3万元,仅为天津案例(10.37万)的41%,直接限制了待遇的提升空间。 横向对比见差距 与天津33年工龄、10万账户余额能领取4200元的案例相比,本案例多缴纳1.4年工龄却少领取1250元。这凸显出个人账户积累差异对养老金有着决定性的影响。 这份2952元的待遇,本质上是制度转轨期的特殊产物——它既依赖视同缴费的政策补偿,又受实际缴费积累的限制。其数额虽然低于全国企业职工2023年平均养老金(3100元),但过渡性补偿机制仍然起到了关键的托底作用。养老金的数字从来都不只是冰冷的计算结果,更是制度设计对劳动者历史贡献的计量与回馈。当个人账户积累不足时,如何平衡代际公平,依旧是养老金改革的核心问题。