中国家庭债务与其他主要经济体的对比分析:

数据图表 文字解读

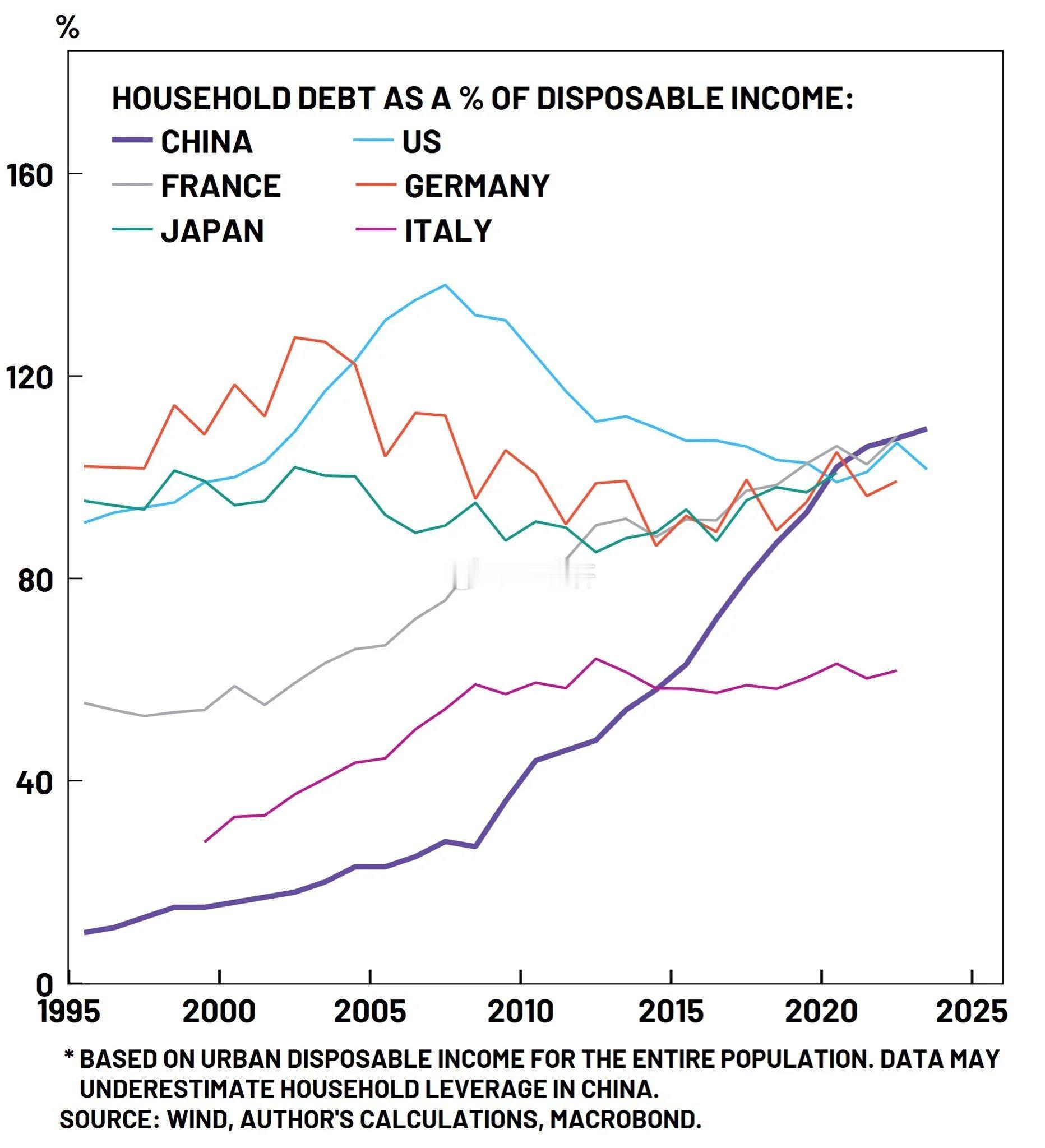

【分类】经济-家庭债务

解读(分阶段):

第一阶段(1995-2005,中国起步期):

中国家庭债务水平最低,从约10%起步,缓慢上升至约25%。

同期美国和德国债务率处于高位,分别达到约100%和120%左右。

这反映了中国家庭金融深化程度较低,债务工具使用较少。

第二阶段(2005-2010,中国加速期):

中国家庭债务水平开始加速增长,从约25%上升至约45%。

同期美国债务率达到峰值约140%后开始下降,德国则波动下行。

这表明中国家庭开始更多利用金融杠杆,但仍远低于发达国家。

第三阶段(2010-2015,中国快速上升期):

中国家庭债务率显著提速,从约45%上升至约65%。

其他国家如美国、德国、日本等债务率相对稳定或缓慢变化。

这反映了中国居民消费和投资模式的转变,尤其是房贷的快速增长。

第四阶段(2015-2023,中国赶超期):

中国家庭债务率呈现陡峭上升趋势,从约65%迅速攀升至约110%。

到2023年,中国已超过美国、德国和日本,与法国水平相当。

这显示中国家庭杠杆率的迅猛增长,反映了房地产市场的繁荣和消费信贷的普及。

分析和预测:

1. 增长速度惊人:中国家庭债务率在不到30年时间内从几乎为零增长到超过大多数发达国家,这种速度在全球范围内极为罕见。

2. 结构性因素:中国债务增长主要由房地产贷款驱动,与中国特殊的住房市场和城镇化进程密切相关。

3. 潜在风险:快速攀升的债务率可能导致家庭部门脆弱性增加,特别是在经济增速放缓或房价下跌的情况下。

4. 国际比较视角:中国已从最低债务国家转变为高于美国、德国、日本的高债务国家,这一转变对全球金融稳定性具有重要影响。

5. 政策意义:中国政府可能需要更加关注家庭债务风险,平衡促进消费与防范金融风险的政策目标。

6. 未来趋势:考虑到当前的经济环境和房地产市场调整,中国家庭债务率增长可能会趋于平缓,甚至可能出现阶段性调整。

7. 数据解读注意事项:如图表注释所示,由于计算基于城市可支配收入,中国的家庭杠杆率可能被低估,实际风险可能更高。

这种迅速的债务积累反映了中国经济发展模式的深刻变化,从低消费、高储蓄转向更加依赖信贷的消费模式。未来需密切关注中国家庭债务可持续性及其对经济增长和金融稳定的影响。