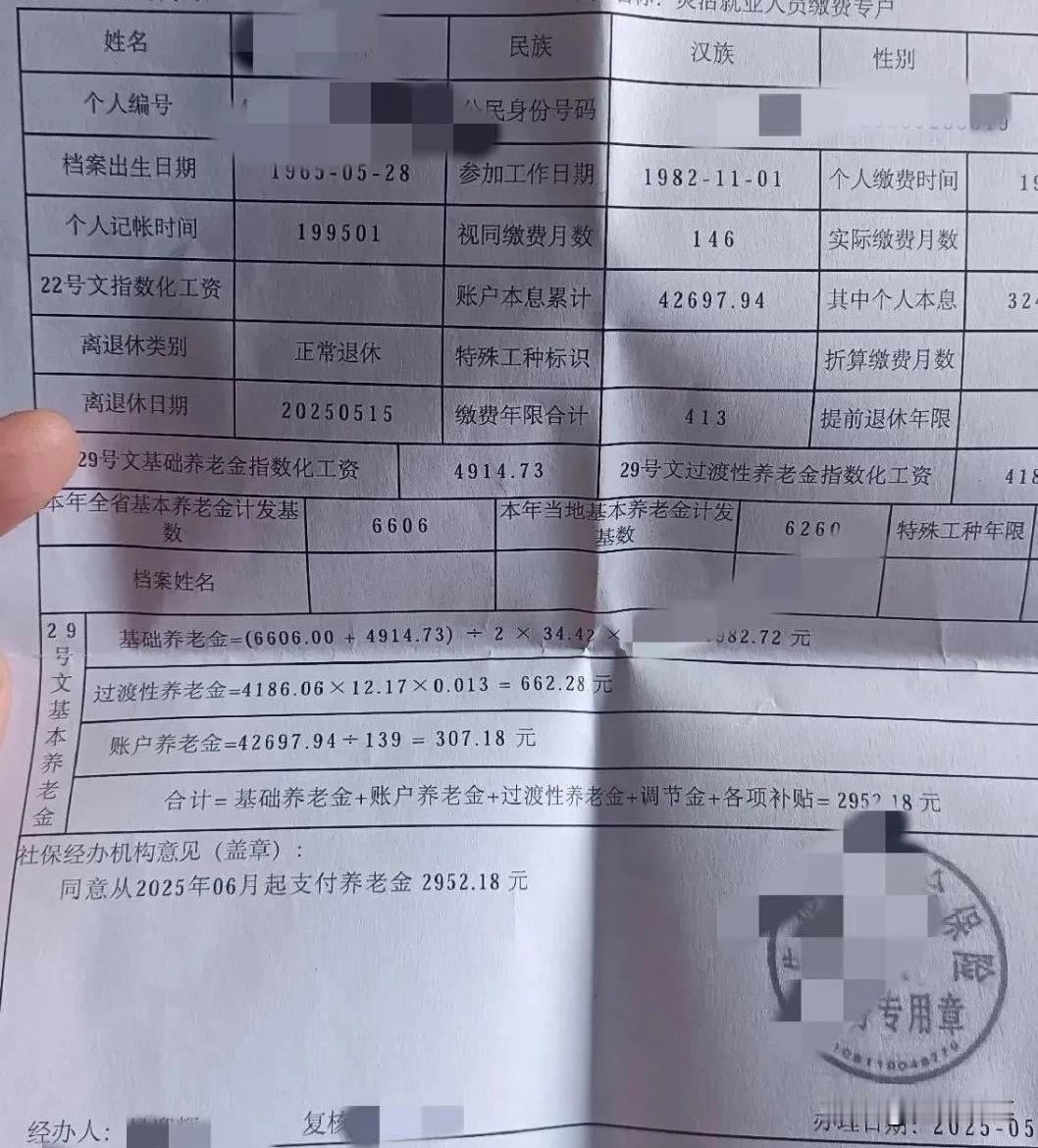

这张纸,便是你养老金的“明白账”! 1. “锅底钱”:基础养老金 瞧这行:`(6606.00 + 4914.73) ÷ 2 × 34.42% = 382.72元` 简而言之: 这是主要部分,是保底的。算法就如同“和面”:将全省平均工资(6606元)与你**自身这些年的平均缴费工资水平(4914.73元)混合起来,取个平均值。 接着乘以你**总共工作的年限(34.42年,约为413个月÷12),再乘以**1%**(表格里的34.42%即34.42年×1%)。你工作的时间越长,全省平均工资越高,你自己缴纳的越多,这块“锅底”就越丰厚。这部分体现了公平与共享。 2. “自己攒的”:个人账户养老金 看这行:`42697.94 ÷ 139 = 307.18元` 简而言之: 这可是你**实实在在自己存的钱**!工作时每月从工资里扣除一点(加上单位或者你自己交的部分),历经数十年,连本带利积攒了42697.94元。 退休后按月发放给你,发多少个月呢?国家有个标准表,60岁退休按照139个月计算(大概11年半)。总数除以月数,就是每月能够领取的“私房钱”。这部分完全是你自己的积累,多缴多得。 3. “历史功劳钱”:过渡性养老金 看这行:`186.06 × 12.17 × 0.013 = 662.28元` (原文写法有误,按标准理解) 简而言之: 这是给予社保制度建立之前就工作的老同志的“补偿”。你1982年就上班了,但是个人账户1995年才建立,之前的那些年(视同缴费146个月≈12.17年)国家是认可的! 算法有些复杂,简单来讲就是用你当时的工资水平(由指数化工资4186元折算的系数186.06)乘以那段“视同缴费”的时间(12.17年),再乘一个系数(1.3%)。这部分是对您早年贡献的认可。 最后汇总: `382.72(锅底) + 307.18(自己攒的) + 662.28(历史功劳) = 约1352.18元`。嗯?合计是2952.18元?这里对不上,可能是表格公式的笔误或者还包含少量其他补贴(如调节金),最终以社保局盖章认定的 2952.18元/月为准。 关键之处提醒您: 年限是财富:你工作了34年多(413个月),这是养老金较高的基础!缴费时间越长越划算。 基数很关键:你个人缴费工资水平(影响4914.73和4186这些数字)与当地/全省平均工资(6606,6260)共同决定钱袋子。 视同缴费非常关键,对于早工作的人(像您1982年就参加工作了),国家认可的“视同缴费年限”(12.17年)能够换来一大笔养老金(662.28元)! 个人账户是本金:自己缴存的部分(4万2)最终会按月发放给你(307元/月)。

用户15xxx27

第一条就算错了