公告显示,预计2025年上半年实现营收14.98亿元,同比下滑12.84%;实现净利润1.05亿元,同比下降56.52%。

不过,尽管水井坊的营收与归母净利润出现下滑,但白酒销售量却是上涨的。

根据此前的一季报(营收9.59亿元、归母净利润1.9亿元)推算,水井坊第二季度营收5.39亿元,同比下滑31.37%;净利润亏损8500万元,同比下滑251.24%。

这也说明,水井坊的第二季度业绩比第一季度更差,也预示着水井坊在加速下降。

营收15亿、净利腰斩

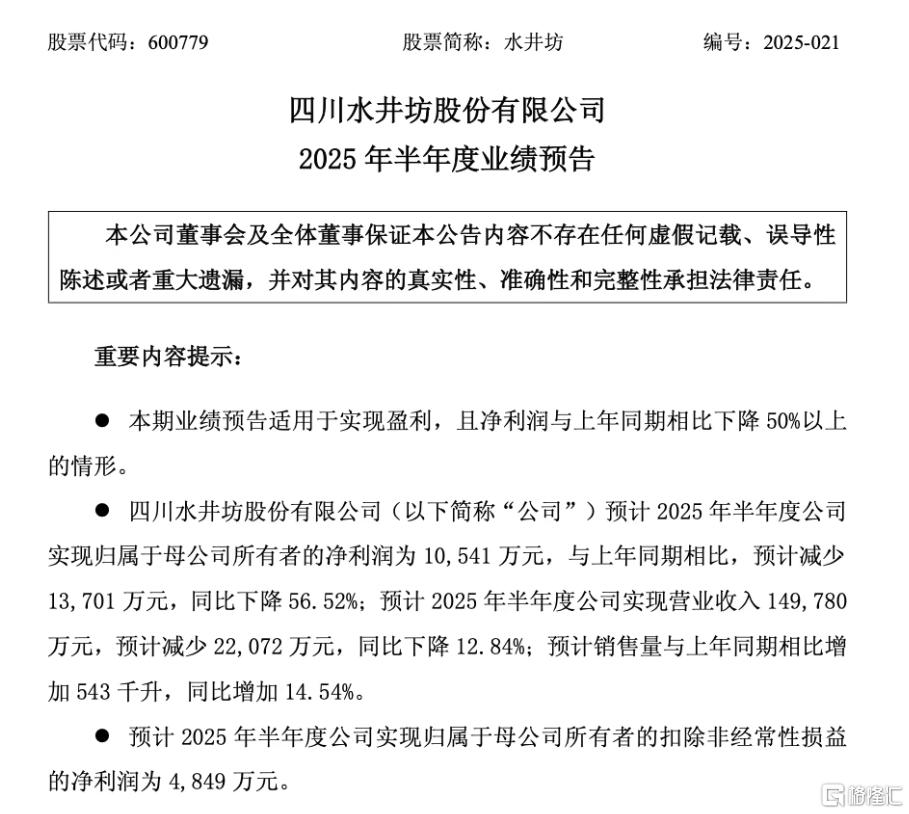

根据水井坊的公告,经财务部门初步测算:

预计2025年上半年实现营业收入14.98亿元,预计减少2.21亿元,同比下滑12.84%;

预计归属于母公司所有者的净利润1.05亿元,预计减少1.37亿元,同比下滑56.52%;

预计销售量与上年同期相比增加543千升,同比增加14.54%,销售量全部来自中高档酒。

对于业绩下滑的原因,公司表示,今年上半年,白酒行业整体仍处于深度调整阶段。尤其在第二季度,商务宴请和宴席等传统消费场景持续承压,市场恢复节奏放缓。

此外,春节期间总体消费表现低于预期,导致渠道库存水平高于预期,进而对春节过后几个月的发货量造成一些影响。

消费疲软的趋势在第二季度进一步加剧,宴席和商务宴请等关键场景需求不振,进一步影响了去库存进程,放缓了发货恢复的节奏。

值得关注的是,水井坊的这次业绩预告,正处于总经理上任一年之际。

2024年7月15日,水井坊正式聘任胡庭洲为公司总经理。胡庭洲此前曾担任复星集团旗下豫园股份总裁、宝洁、柯达、百事的销售经营相关管理职务等。

业内人士指出,胡庭洲在食品饮料、消费品和服务行业拥有超过25年的管理经验,在水井坊从事白酒行业有着诸多契合之处,他也被寄予了厚望。

不过,从他新上任一年交出的成绩单来看,投资者应该会失望了。

2024年,水井坊实现营收52.17亿元,同比增长5.32%;净利润13.41亿元,同比增长5.69%;

2025年一季度营收9.59亿元,同比增长2.74%;净利润1.90亿元,同比增长2.15%;

而到了2025年半年报,营收、净利分别下滑12.84%与56.52%。

机构:白酒板块下半年或有风险

作为我国传统的优势产业,白酒行业一直都在经济发展中占据着重要的地位。

不过,近年来受到种种因素的影响,白酒板块经历了深度调整,2025年年内跌幅达到了12.18%,迎驾贡酒、舍得酒业、水井坊等年内跌幅更是超过20%。

今年5月,被业内称为史上“最严”禁酒令的《党政机关厉行节约反对浪费条例》落地实施。

政策一出,迅速引发行业震动——在贵州茅台年度股东大会晚宴上,以往作为“标配”的高端白酒被蓝莓汁替代,这也被视作酒企对政策风向的直接回应。

虽然随后官媒有所纠偏,但因为影响还未消散,浙商证券预计,白酒企业的二季度回款均有不同程度的放缓。

其中仅茅台回款进度仍能维持稳健表现,其余酒企回款进度或均相对承压。

中国酒业协会发布的《2025中国白酒市场中期研究报告》指出,2025年5月修订的《党政机关厉行节约反对浪费条例》将禁酒范围从高档酒水扩大到所有含酒精饮料,标志着政策调控进入新阶段。尽管政务消费在白酒市场的占比已大幅下降,但政策对市场情绪的影响依然显著。

国信证券在近期发布的研报中指出,今年可能只有贵州茅台、山西汾酒两家公司收入是正增长的,其他如泸州老窖、五粮液、洋河都可能业绩下滑,甚至洋河股份二季度业绩预计下滑20%。

白酒绝大多数公司无法完成今年的业绩目标。主要是因为八项规定、反对浪费条例约束消费,部分地区出现“层层加码”现象。另外作为景气度指标的茅台批发价格,今年以来同比跌幅在20%,目前飞天茅台批发价已经跌破1900元。

展未来,国信证券表示,白酒行业还有一段磨底过程,后续龙头白酒有望走出来。