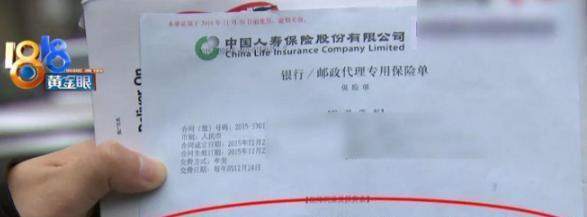

“保险公司玩不起!”浙江,男子7年前给女儿买了份“分红型”保险,每年保费92000元,连缴10年。万万没想到,男子准备去取钱时,保险公司却说,这笔钱要等到女儿去世后,才能领出来,提前领取算是退保。男子认为,保险公司这是诈骗,一气之下向媒体曝光,没想到却引起网友共鸣。 杭州的金先生这阵子心里堵得慌,七年前为了给女儿一份保障,咬着牙买的保险,如今急用钱想取出来,却被保险公司泼了一盆冷水:“这钱得等你女儿去世后才能领,现在取就算退保,还要亏钱。” 这话换谁听了都得气炸,七年交了六十多万保费,怎么就成了“身后钱”? 事情还得从2012年前说起。 金先生有了女儿后,夫妻俩总想着给孩子多一份保障,妻子提议买份保险,金先生觉得有道理。 去咨询时,保险公司业务员推荐了一款“分红型保险”,说每年交9.2万,连交10年就行。 业务员拍着胸脯保证,第四年就能开始领红利,等交满10年,本金加收益一分不少全返还,跟存钱生利息似的,还能给孩子留个保障。 金先生虽然觉得每年九万多的保费不便宜,但一想到是为女儿存钱,还有收益,就被说动了,当场就办了手续。 当时业务员说得天花乱坠,可金先生现在回想起来,手里连份像样的合同都没有。 他记得很清楚,交钱的时候没签过什么正经合同,业务员也没给过印着保险公司公章的文件,就说“放心吧,都给你办好了”。 他一直以为这是份储蓄型保险,就跟定期存款似的,按业务员说的时间领钱就行,压根没往“终身保障”“身故才能领”这些方向想。 七年过去,家里急用钱,金先生想着保单都交了大半,正好能把钱取出来周转。 可他跑到保险公司一问,工作人员的话让他如遭雷击:“你这保险是终身的,得等被保险人去世后,才能按所交保费给身故金。现在要取就是退保,只能按现金价值退,肯定亏不少。” 金先生当场就急了,这跟当初业务员说的“满期连本带息返还”完全是两码事! 他去找保险公司理论,对方却拿出官网条款,指着上面的字说:“你看,条款写得明明白白,关爱年金是每年给点,但本金要等身故才给,提前退就是退保。” 更让金先生窝火的是,他问起当年的合同,保险公司才说保单是在银行代理渠道买的,合同是电子的,可以自己下载。 可七年前交钱的时候,没人提过电子合同这回事,更没人告诉他在哪看、怎么看条款。 他这才明白,自己可能从一开始就被忽悠了。 业务员把“终身保障型保险”说成了“储蓄理财险”,把“10年缴费期”说成了“10年满期可赎回”,压根没提过“身故才能领本金”这个关键信息。 这事还没完,保险公司那边回应说,查了资料没发现业务员有误导的证据,退保肯定有损失,没法全额退。现在金先生没办法,已经把案子交到法院,就想讨个公道。 无独有偶,岳阳的叶天也遇到过保险纠纷。 他给六岁女儿买了份重疾险,保额30万,说是“确诊即赔”。 后来女儿查出肝豆状核变性,这病得终身治疗,明明在合同列的重大疾病里,保险公司却拒赔,说必须满足“食管静脉曲张”、“腹水”等五种情况才行。 法院最后判保险公司赔钱,因为他们没把这些附加条件用加粗字体标出来,也没跟叶天解释清楚,这属于玩文字游戏坑人。 这两件事摆在一起,就能看出保险销售的问题有多普遍。 金先生遇到的业务员,把保险的核心条款藏着掖着,专挑好听的说,故意混淆“缴费期”和“保障期”,把“身故返还”说成“满期还本”,这不是误导是什么? 保险公司也难辞其咎,代理渠道卖保险没人管,合同该给不给,条款写得弯弯绕绕,等消费者发现问题了就拿“按合同办事”当挡箭牌。 其实要避免这种纠纷并不难。 普通人买保险时,别光听业务员嘴上说,一定要逼着他们拿正式合同,从头到尾看清楚。 要是业务员说的和合同写的不一样,当场就得较真,最好把他们的承诺录个音、留个文字记录。 实在不懂就找懂行的朋友看看,或者打保险公司官方电话核实,千万别稀里糊涂签字交钱。 金先生交了七年保费,换来的却是“女儿去世才能领钱”的结果,任谁都接受不了。 希望法院能还他一个公道,也希望保险公司能好好管管销售乱象,别再让“保障”变成“糟心”。 消费者自己也得擦亮眼睛,毕竟钱是辛辛苦苦挣的,可不能白白打了水漂。 信息来源: 1818黄金眼