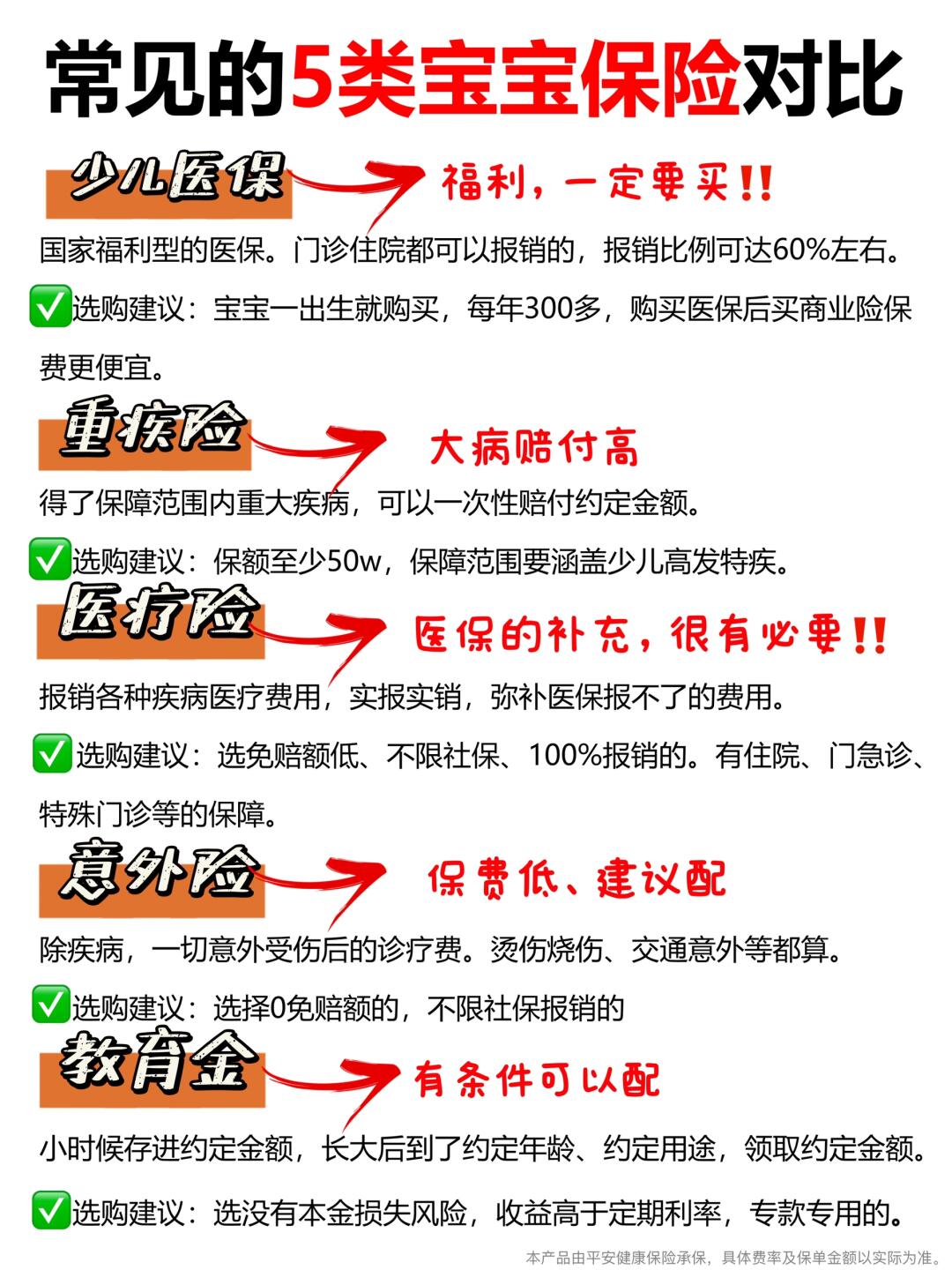

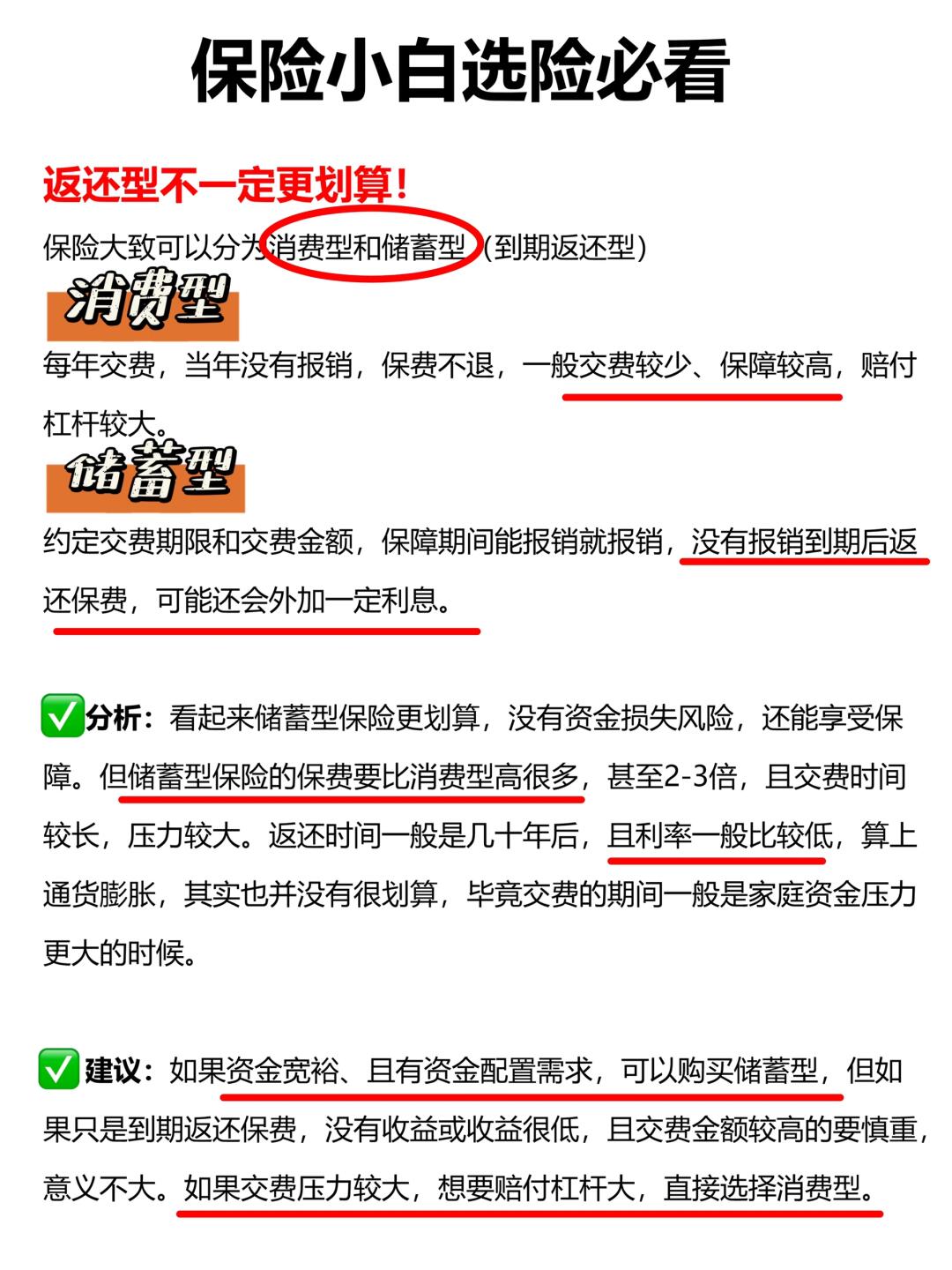

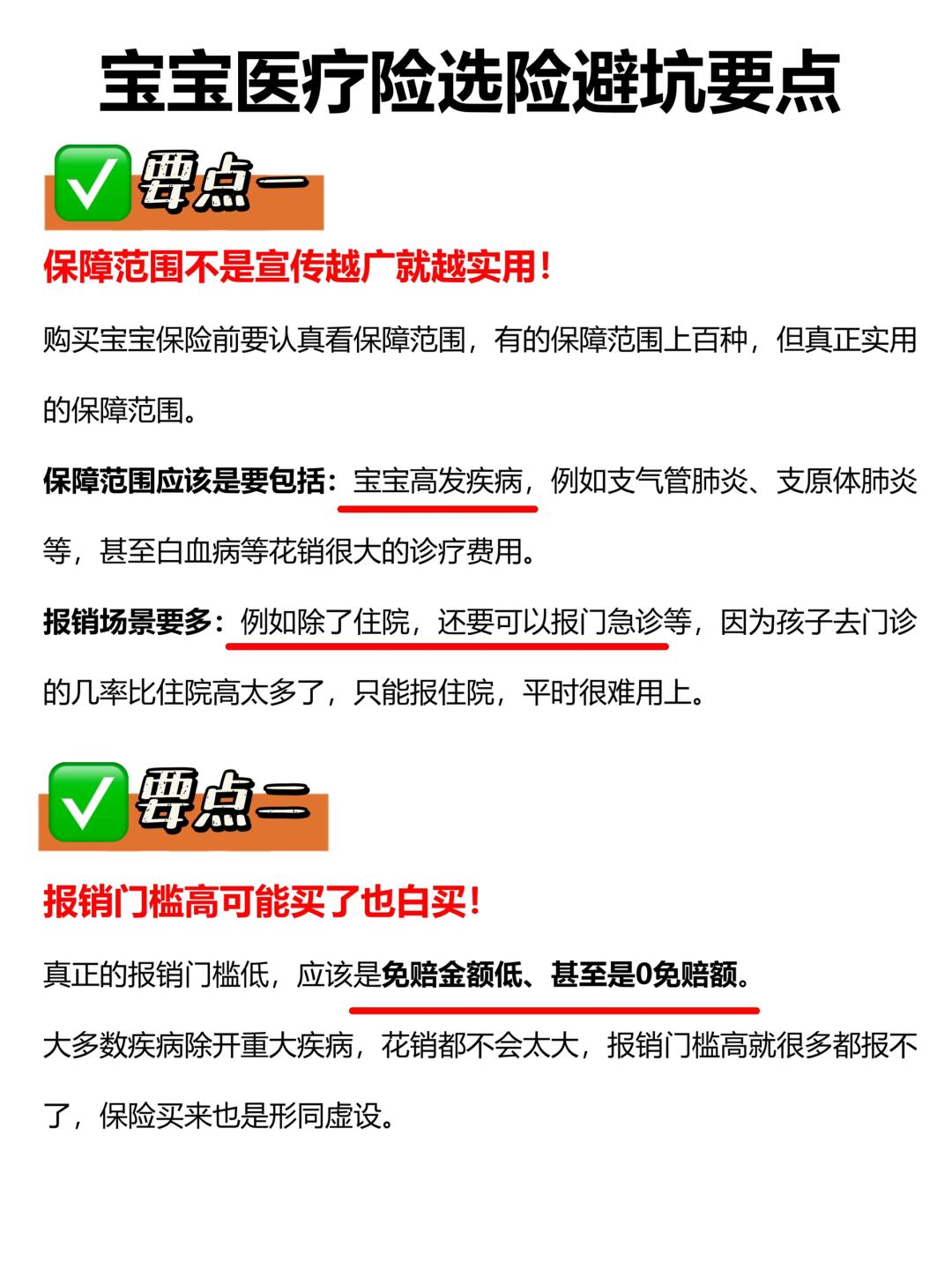

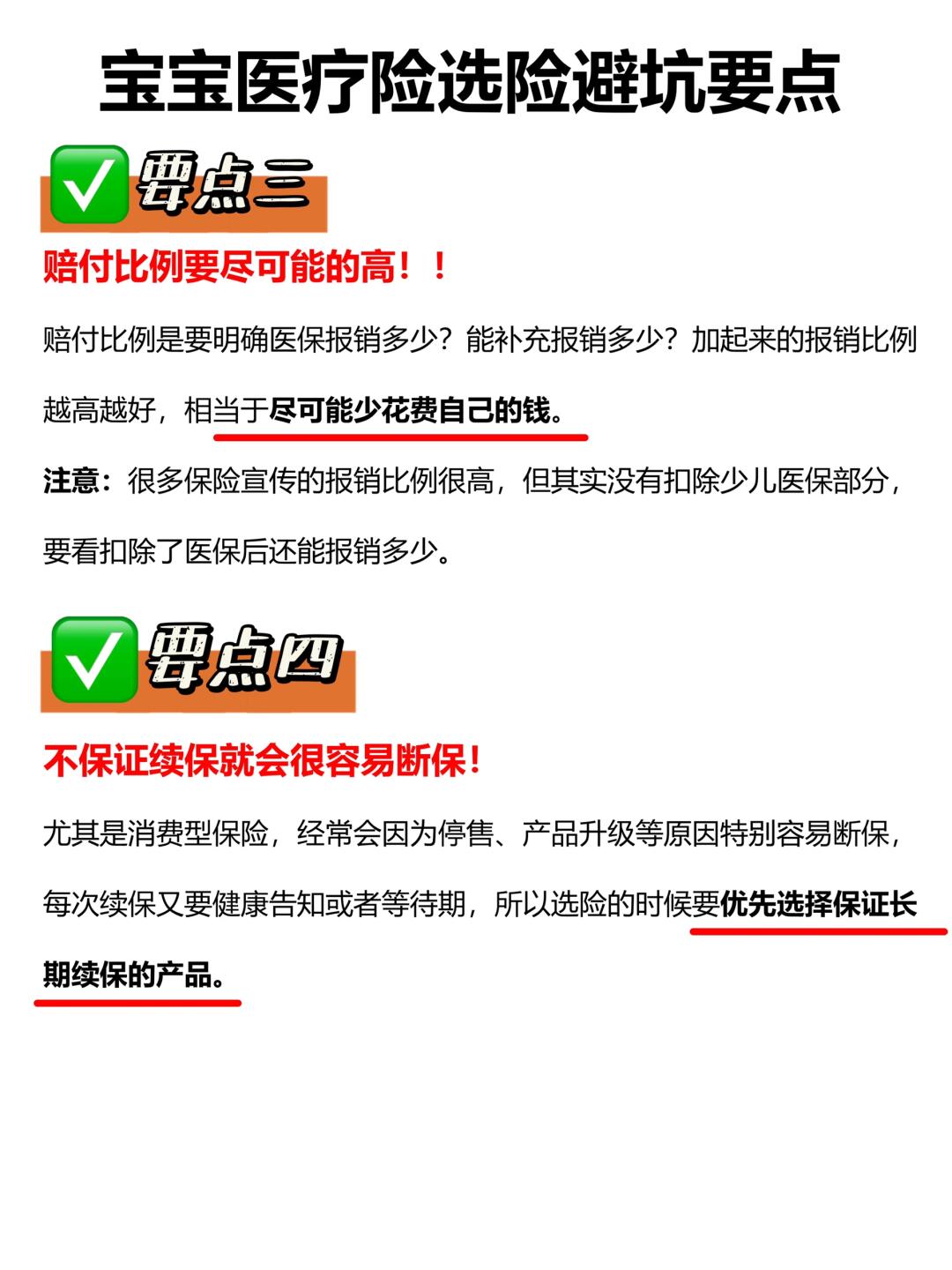

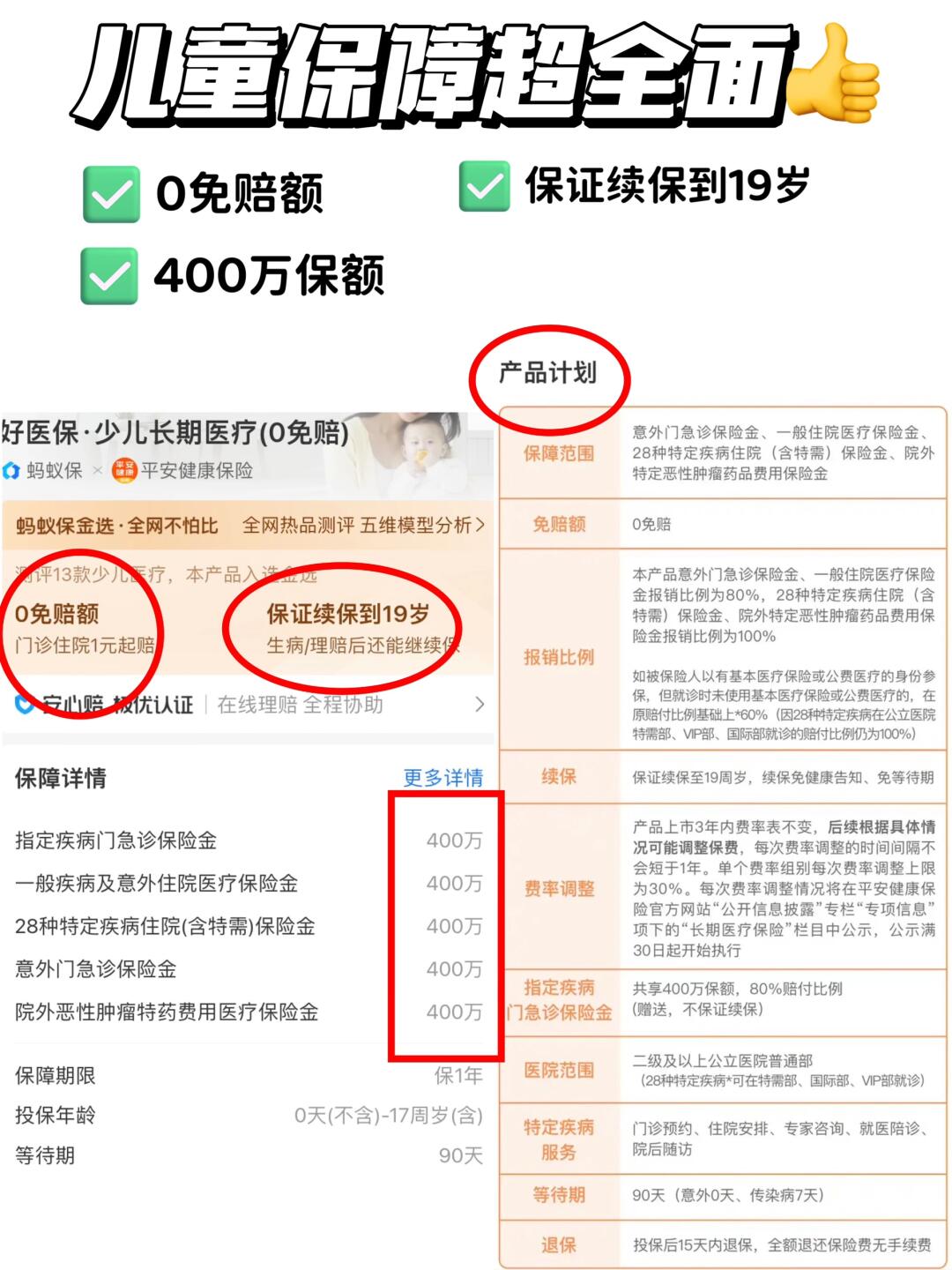

宝宝成长过程中难免磕磕绊绊、小伤小病😢,花销小则上百、大则上万,在保障好宝宝安全的同时,如何减少不必要的花销也是新手爸妈一定要做的一门功课,合理配置保险就是一个途径✅。可市面上保险不少、坑自然也多,一不注意钱花了、事没解决。 我家宝宝出生后,我就做了大量功课给他着手配置保险,今天这篇把一些我认为的保险信息差整理出来,帮助大家不花冤枉钱,选到适合宝宝的保险产品‼️ ⭕️一、5项常见保险产品比对 保险小白选险,不知从何下手,图1给大家罗列了5项宝宝常见保险产品保障范围及选购建议,看完秒懂。 ⭕️二、保险小白选险必看 图2主要讲解常见的消费型和储蓄型保险的区别及选购建议。 ⭕️三、宝宝医疗险选择要点 宝宝保险里面,大病医疗是花销最高的,保费也更高。选对一款性价比高、保障全面的医疗险非常重要。图3和图4总结了4个选择医疗险的关键要点。 ⭕️四、我的选择建议 宝宝出生1周我就给他办理了少儿医保,但毕竟是基础性的医疗保障,报销范围和比例都有限,于是我着手给他配置其他医疗险。由于我只准备给宝宝买1款保险,所以购买时很慎重,经过多方比对,做足功课后,我选择了支付宝上的『好医保·少儿长期医疗(0免赔)』,在支付宝上面搜「好医保少儿长期医疗」就能找到。主要从保障范围、报销比例、性价比、增值服务等几个维度来看,它的优势比较明显。 1️⃣0免赔额,它几乎没有报销门槛,对于宝宝来说实用性很高。很多医疗险都有1万免赔额,常见病基本用不上。 2️⃣保障范围广,住院能报、意外伤害能报、甲流等32种常见病门诊能报,并且赔付比例是80%;针对28种重疾,赔付比例是100%,而且28种重疾还可以报销公立医院VIP、特需部费用,还能代约医生安排床位,而很多普通医疗险只能做到住院赔付,且不能报重疾的高端医疗费用。 3️⃣保证续保到19岁,即便期间生病理赔了,第二年也能续保,不用担心给孩子买了续不上。 4️⃣性价比高,现在小树苗2岁半,每个月仅需67元,相当于是买一份400万保额的门诊+住院医疗+意外+高端医疗综合医疗险。性价比超高,而且这款还是税优健康险,保费还可以用来抵个人所得税。 花小钱能享受这么多保障服务,可以说是很良心的保险了,不知道给宝宝补充什么医疗保险的家长们可以直接抄作业哦‼️