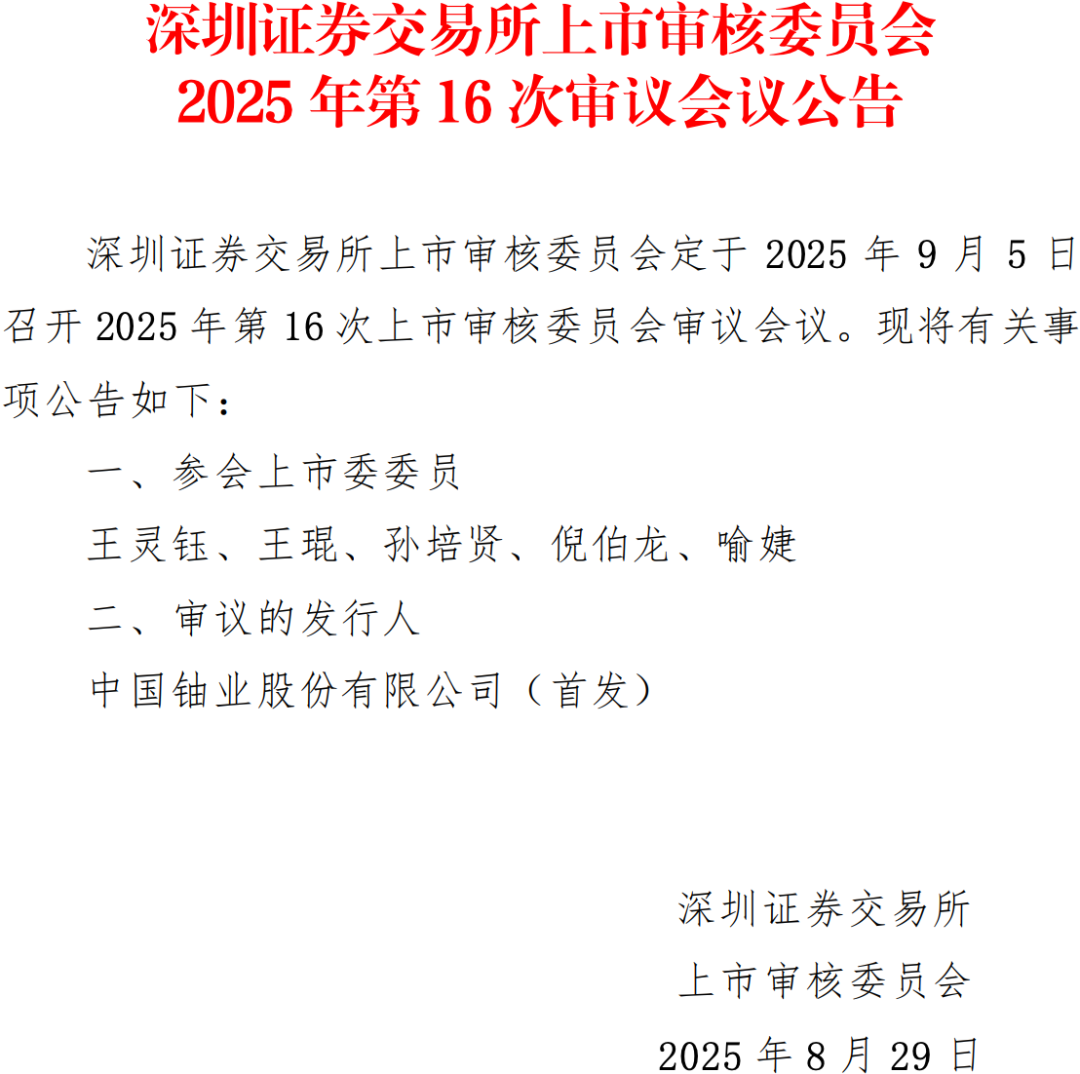

深交所上市审核委员会定于2025年9月5日召开2025年第16次上市审核委员会审议会议,审核中国铀业股份有限公司(首发)。

中国铀业股份有限公司(“中国铀业”)是专注于天然铀和放射性共伴生矿产资源综合利用业务的矿业公司,报告期内主要从事天然铀资源的采冶、销售及贸易,以及独居石、铀钼等放射性共伴生矿产资源综合利用及产品销售。

公司掌握丰富的境内外天然铀资源,共拥有境内外探矿权6宗、采矿权19宗;生产规模行业领先,是全球主要天然铀供应商之一。根据WNA统计数据,2022年全球前十大天然铀生产商占据了全球天然铀90%以上的产量,公司连续多年位列全球前十大天然铀生产商,经营规模行业排名靠前;公司积极参与全球天然铀市场交易,建立了较高的市场知名度和行业地位。

公司业务范围覆盖全球,与中国核电等国内主要核电运营商、哈原工等全球主要铀矿企业以及众多现货市场交易商均建立了良好的合作关系。

控股股东、实际控制人

中核铀业直接持有中国铀业1,197,043,120股股份,持股比例为65.77%,为公司的控股股东。中核集团通过中核铀业、旭核基金、中国核电、中国原子能、核化冶院、中核大地合计间接控制中国铀业79.48%的股份,为中国铀业的实际控制人。

主要财务数据和财务指标

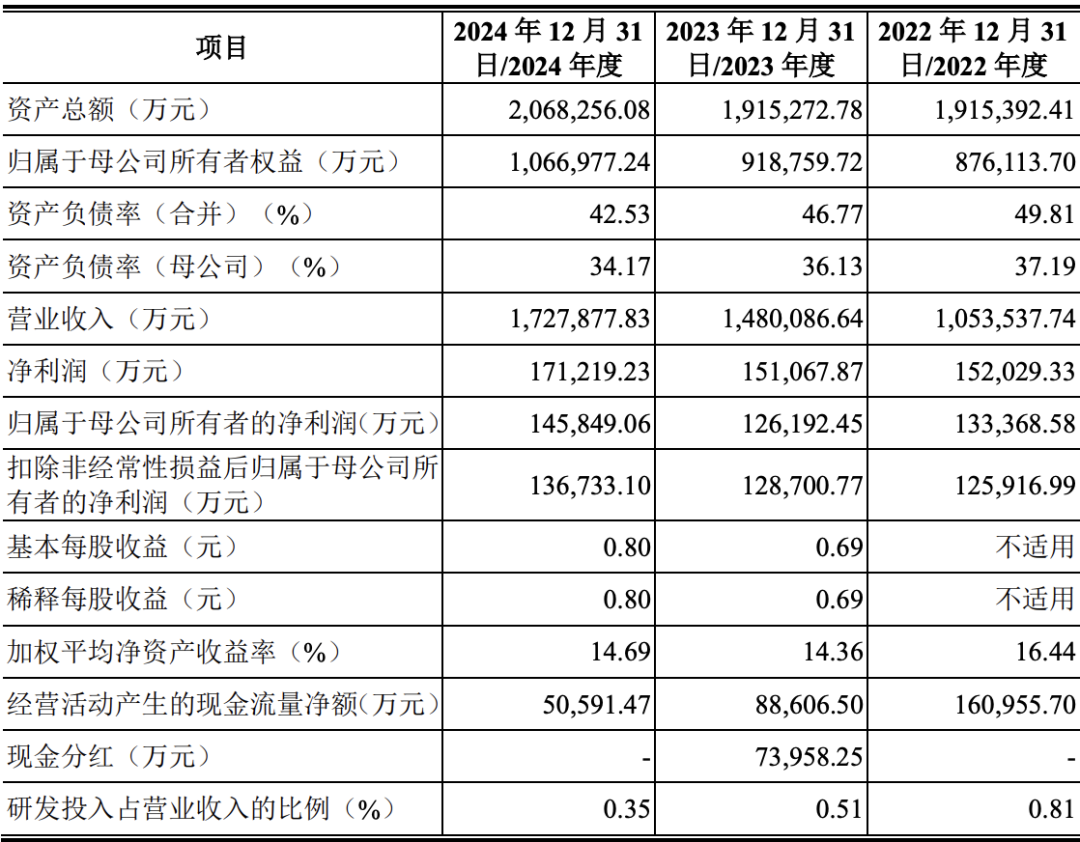

发行人2022年、2023年、2024年经审计的营业收入分别为1,053,537.74万元、1,480,086.64万元和1,727,877.83万元;2022年、2023年、2024年扣非前后归母净利润孰低者分别为125,916.99万元、126,192.45万元及136,733.10万元。

发行人选择的具体上市标准:最近三年净利润均为正,且最近三年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近三年经营活动产生的现金流量净额累计不低于2亿元或者营业收入累计不低于15亿元。

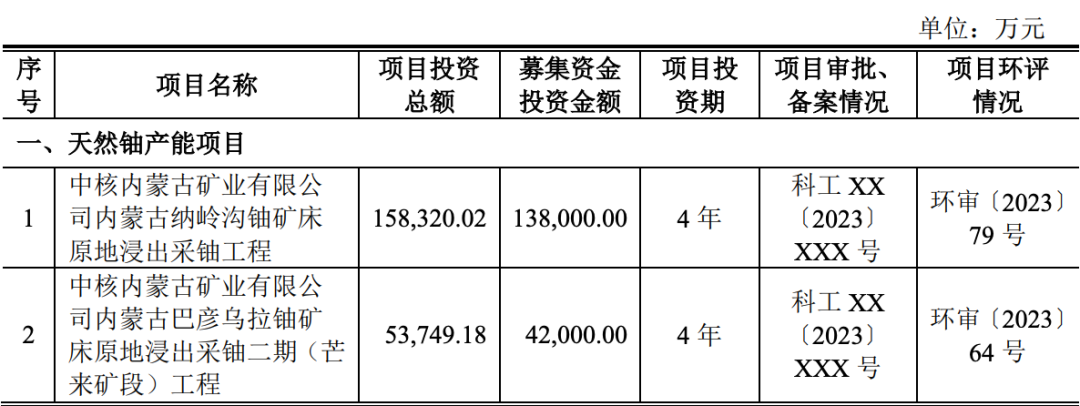

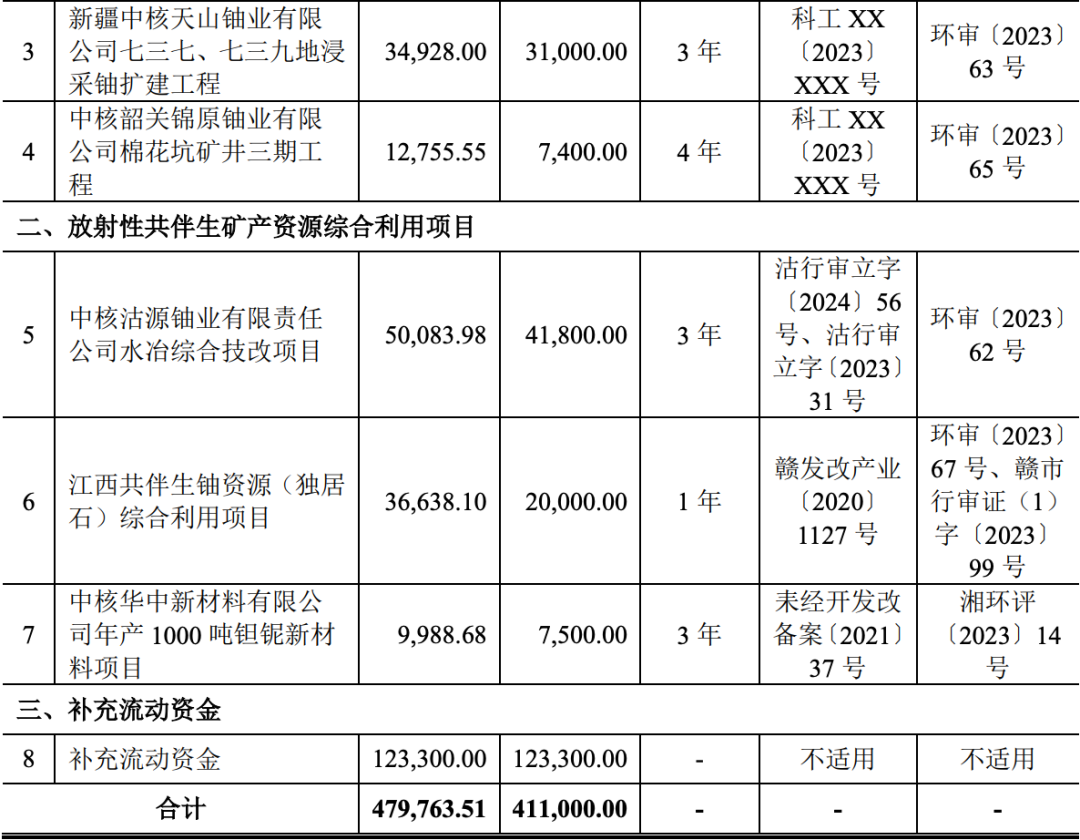

募集资金用途

本次发行上市募集资金扣除发行费用后,公司将按轻重缓急用于投资以下项目:

3.关于关联交易

申报材料显示:

(1)报告期内,发行人与中核集团及其下属公司、盛和资源及其下属公司、LH铀业、单位E等关联方存在关联销售及采购。

(2)报告期内,发行人存在自中核集团及下属子公司拆入款项,向中核集团下属子公司、发行人参股公司借出款项的情形,截至报告期末,除发行人向中核铀业、中核财资公司借入资金外,其他资金拆借已解决完毕。

(3)2021年10月,发行人子公司内蒙矿业向金宏铀业收购巴彦乌拉地浸采铀项目,收购定价参考资产评估价格;2022年3月,发行人子公司湘核新材将铀钍生产线转让给单位B,转让对价根据评估价格确定。

(4)报告期内,发行人将子公司所持尼日尔阿泽里克矿业股份有限公司股权质押给中核集团,发行人已对上述质押股权全额计提减值,截至目前未收到质权人中核集团发出的履行上述担保义务的通知。

(5)发行人与中核财务公司签署《金融服务协议》,发行人及其子公司在中核财务公司同时存在存款和贷款。

请发行人披露:

(1)结合行业特征、产业链布局情况,说明报告期内关联采购及关联销售的背景、原因和商业合理性,按照《格式准则》第四十五条相关要求,披露向关联方销售产品的最终实现销售情况;关联交易价格确定方法及公允性,相关核心条款与非关联方是否存在重大差异。

(2)2023年末存在向中核铀业、中核财资公司借入资金的原因和合理性,上述资金拆借的用途、借款利率及公允性;按照《监管规则适用指引——发行类第5号》相关要求,按照重要性原则,充分披露资金拆借、资金归集等事项是否违反有关法律法规,相关后果和后续可能影响的承担机制,相关行为是否构成重大缺陷以及相关整改措施、内控建立及运行情况。

(3)向关联方收购、出售资产的背景,是否均已履行必要审批程序,相关资金结算情况,交易价格公允性,交易产生的利润对发行人当期经营成果、主营业务的影响。

(4)关联担保的后续安排,如发行人后续需履行担保义务对生产经营的影响。

(5)在中核财务公司存款的具体情况,利率、存款期限、现金管理情况等,同时存在大额存款和贷款的原因及合理性;存放中核财务公司资金的安全性,发行人防范关联方资金占用内控制度的建立情况及有效性。

请保荐人、申报会计师简要概括核查过程,并发表明确核查意见,请发行人律师对问题(2)(3)(4)简要概括核查过程,并发表明确核查意见。

1.关于与中核集团关联交易

申报材料及审核问询回复显示:报告期内,发行人存在向关联方中核集团及其下属公司销售天然铀的情形。中核集团及其下属公司主要从事核燃料加工生产以及核电运营等业务,向发行人采购天然铀加工为核燃料后最终向下游客户交付或用于核电领域。

请发行人披露:结合中核集团及其下属公司的天然铀采购模式、加工及使用情况、下游需求等,进一步说明向中核集团及其下属公司销售天然铀的最终实现销售或使用情况,发行人是否存在通过关联销售调节业绩的情形。

请保荐人、申报会计师简要概括核查过程,并发表明确核查意见。

2.关于期后业绩

申报材料及审核问询回复显示:

(1)报告期各期,发行人营业收入分别为1,053,537.74万元、1,480,086.64万元和1,727,877.83万元,净利润分别为152,029.33万元、151,067.87万元和171,219.23万元,最近三年营业收入和净利润的复合年均增长率达到了28.07%和6.12%。

(2)2021年以来,天然铀价格大幅上涨,报告期内达到90美元/磅以上,2024年,全球天然铀现货价格趋于稳定并有所下滑。

请发行人披露:结合国际形势及地缘政治、天然铀价格波动趋势及未来走势预测、报告期内发行人业绩增长主要原因、与主要客户及供应商的定价机制等,说明天然铀价格下降对发行人业绩的影响、发行人是否存在业绩大幅下滑风险,并针对性完善相关风险提示。

请保荐人、申报会计师简要概括核查过程,并发表明确核查意见。

3.关于毛利率

申报材料及审核问询回复显示:

(1)报告期各期,发行人外购天然铀产品销售的毛利率分别为26.79%、16.30%和8.83%,毛利率持续下降。

(2)2023年度及2024年度,发行人氯化稀土平均销售成本分别较上年同期下降9.50%、29.84%,氯化稀土的原材料独居石平均采购单价分别较上年同期下降30.33%、5.55%。

请发行人披露:

(1)报告期内自产天然铀销售业务单位成本和销售单价的变动情况及原因,结合主要生产消耗物资市场价格变动、维修支出计划、境内外铀矿资源开采情况等说明自产天然铀销售业务单位成本的未来变动趋势,该业务毛利率是否存在下滑风险,并针对性进行风险提示。

(2)结合发行人外购天然铀库存成本、天然铀市场价格未来变动趋势、采购及销售定价模式等进一步说明外购天然铀销售业务未来毛利率变动趋势,是否会进一步下滑。

(3)结合氯化稀土单位材料成本结转情况、独居石采购价格及库存成本、生产销售周期等进一步分析氯化稀土平均销售成本与独居石采购价格变动存在较大差异的合理性,未来氯化稀土市场价格是否会进一步下降和依据,对发行人的影响和发行人应对措施。

请保荐人、申报会计师简要概括核查过程,并发表明确核查意见。