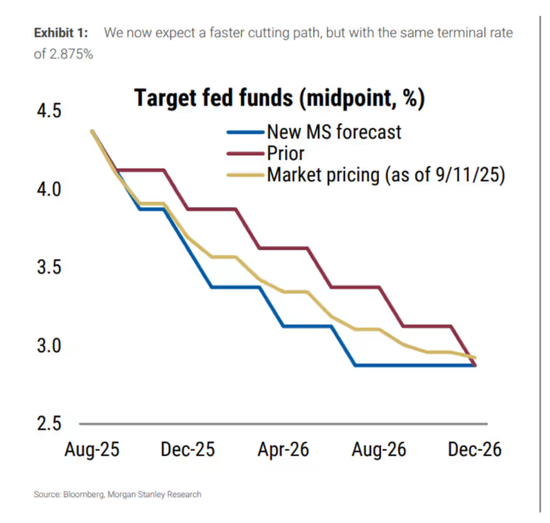

9月16日至17日,美联储将举行最新一次的议息会议。目前市场普遍预期,这次会议上美联储会重启降息,现在的分歧在于是降25个基点还是50个基点。

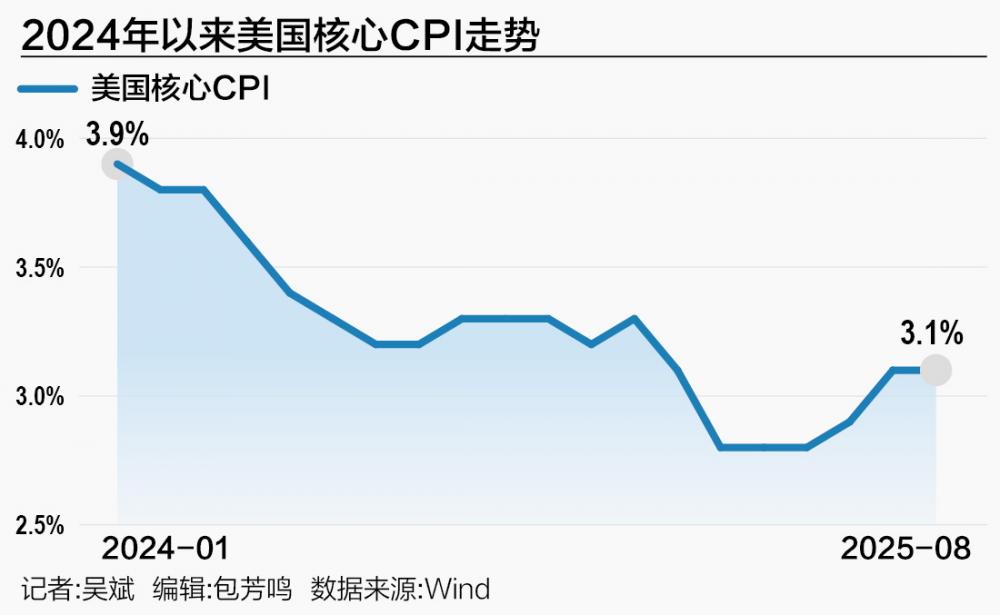

促使美联储重启降息的主要因素,是美国就业市场的降温信号。当地时间9月9日,美国劳工统计局发布的年度基准修订初步结果显示,截至今年3月的12个月里,美国新增非农就业岗位比此前估计少91.1万个,相当于平均每月少7.6万个。这意味着此前的就业增长存在明显高估。这一创纪录的下修结果,加上近期疲弱的非农就业数据,强化了美联储9月降息预期。

随着美联储降息预期升温,美元走弱,美股和美债近期则表现强势,美股重启创新高模式,十年期美债收益率则回落至4%附近。

那么,随着美联储重启降息周期,美债的配置窗口是否又再度开启呢?接下来我们就看看当前美债的投资机会。

1

利率高位震荡

主要美债指数普遍上涨

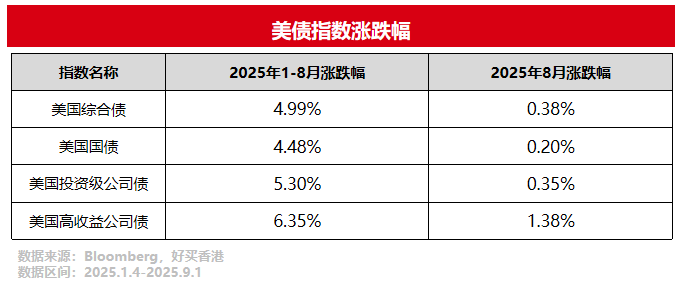

回看今年1-8月,虽然美联储暂停降息,美债收益率宽幅波动,但由于美债当前利率水平较高,且年内通胀温和、经济平稳,未有极端因素造成美债收益率大幅上行。所以综合来看,年初至今各类策略美元债均录得不错的涨幅。

对比来看,信用债表现优于利率债,1-8月美国综合债指数累计上涨4.99%,美国国债指数累计上涨4.48%,美国投资级公司债指数累计上涨5.30%,美国高收益债券指数累计涨幅6.35%。

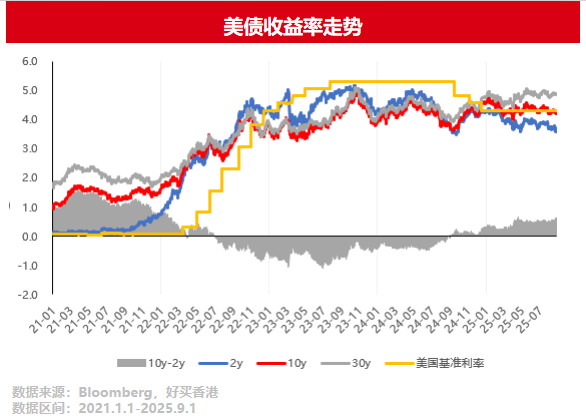

今年7-8月份,10年期美债利率维持在4.2%-4.5%的区间波动。8月初,不及预期的非农数据开始增强市场对美国经济衰退的担忧,推动降息预期回升。与此同时,8月下旬美联储主席鲍威尔在杰克逊霍尔央行年会放鸽,推动美债收益率下行。

9月以来,随着就业市场出现更多的降温信号,美联储降息预期持续升温,10年期美债收益率震荡下行,2年期美债收益率同步向下,美债收益率曲线趋于陡峭化,市场正快速定价新的降息预期。

当前美债市场正重新定价美联储的降息路径,我们也应重新审视各类美债资产当前的配置机会。

2

珍惜美元货基的机会

注意长端美债的波动

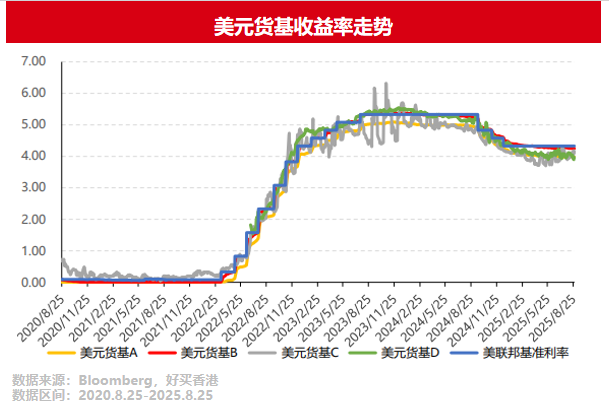

回溯本轮利率政策周期,美联储于2022年开启加息周期,累计加息11次,累计加息幅度达525个基点。2024年9月美联储开启首次降息,目前美国联邦基准利率约在4.33%左右,已累计降息100个基点,当前利率水平仍处于相对高位。

较高的利率水平使得美元货币基金持续显现出较强的吸引力。近期美元货币市场整体规模保持平稳且整体需求仍较为强劲,最新市场规模在7.2万亿美元左右。

从历史数据来看,美元货币基金的业绩表现与美联储利率政策具有高度相关性,在降息周期中美元货基收益预计将进一步下行。

所以,美联储可能重启降息周期之际,鉴于美国当前利率水平仍处高位,美元货币基金的配置机会值得珍惜。同时,鉴于未来降息路径仍有较高的不确定性,配置美元利率债与信用债时需注意波动并关注品种选择。

具体而言,我们更新各类美债资产的配置观点如下:

一、美元货币基金

美元货基收益率预计将随美国降息步伐的推进而下行,但是当前基准利率仍处于相对较高的水平,美元货基仍是收益有吸引力且具较高流动性的投资品种。

二、美元利率债

美联储降息路径、美国债务问题以及关税对通胀预期的影响预计仍将是影响美债利率及收益率曲线形态的主变量。分期限看,短端利率在降息概率提升下预计下行概率较大,长端利率在宽财政及通胀预期提升下更易上行或震荡。

三、美元信用债

当前美元信用债兼具收益率优势(历史较高水平)和利率下行期的资本利得空间,且整体违约率相对稳定。但仍需对低资质高收益债和信贷资产保持谨慎,在获取票息收益的同时控制好信用风险敞口。

重要声明

本文件中的信息基于已公开的信息、数据及尽调访谈等,好买财富(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。