CSIS(《中国的经济转型:债务、人口结构、去全球化及2035年情景分析》

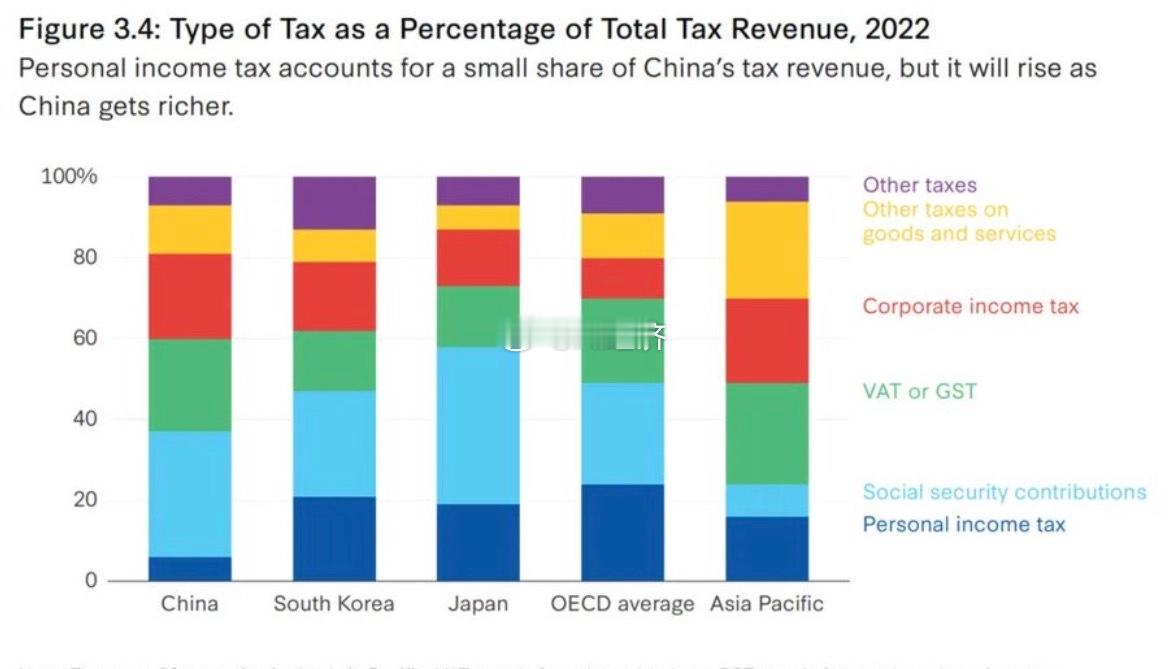

中国税收体系的结构性差异限制了其效仿发达国家建立大规模福利制度的能力。数据显示,个人所得税仅占中国总税收的约6%,远低于经济合作与发展组织(OECD)24%的平均水平,而税收严重依赖增值税和社会保障缴款。

这种结构根源于中国相对较低的人均收入,导致缴纳个税的人数少且税率普遍偏低。因此,扩大福利的财政基础并非简单提高税率,而需通过经济发展提升国民收入,从而自然地扩大以个人所得税为主的税基,韩国的发展历程便是一个范例。

CSIS(《中国的经济转型:债务、人口结构、去全球化及2035年情景分析》

中国税收体系的结构性差异限制了其效仿发达国家建立大规模福利制度的能力。数据显示,个人所得税仅占中国总税收的约6%,远低于经济合作与发展组织(OECD)24%的平均水平,而税收严重依赖增值税和社会保障缴款。

这种结构根源于中国相对较低的人均收入,导致缴纳个税的人数少且税率普遍偏低。因此,扩大福利的财政基础并非简单提高税率,而需通过经济发展提升国民收入,从而自然地扩大以个人所得税为主的税基,韩国的发展历程便是一个范例。

猜你喜欢

【1评论】【2点赞】

【24评论】【40点赞】

【3评论】【1点赞】

【2评论】【2点赞】

【2评论】【7点赞】

作者最新文章

热门分类

社会TOP

社会最新文章