违法违规事实:

2024年4月30日,恒立实业因2023年经审计的净利润为负值且营业收入低于1亿元,被深圳证券交易所实施退市风险警示。根据《深圳证券交易所股票上市规则(2025年修订)》相关规定,如恒立实业2024年经审计的相关利润为负值且扣除后的营业收入低于3亿元,或出现财务会计报告被出具保留意见、无法表示意见或者否定意见的审计报告等情况,公司股票将被终止上市交易。

2025年1月16日,恒立实业与深圳旭泰会计师事务所(普通合伙)(以下简称“旭泰所”)签订2024年度财务报表审计业务约定书。4月15日,旭泰所执行事务合伙人、签字会计师谭旭明向恒立实业副总裁兼财务总监吕友帮发送恒立实业收入调整事项说明,调整后的营业收入为1.96亿元。恒立实业不认可旭泰所上述意见,双方出现重大分歧。4月16日,恒立实业董事长石圣平在审计委员会会议上表示,如旭泰所出具了营业收入低于3亿元的审计报告,公司就会直接退市,为避免此结果,如与旭泰所在营业收入确认方面仍有分歧,就选择换所,申请延期披露年度报告。

2025年4月19日,旭泰所向吕友帮发送了公司2024年度审计报告初稿,显示公司2024年度营业收入为1.96亿元,审计意见类型为无法表示意见。4月29日,恒立实业仍未向旭泰所提供可供审计的合并财务报表及配套资料,旭泰所根据前期获得的资料出具了审计报告;谭旭明向恒立实业总裁兼董事龚俊宇、吕友帮发送公司2024年度审计报告盖章版扫描件,显示2024年度营业收入为1.96亿元,审计意见类型为无法表示意见。石圣平当天要求董事会秘书黄勇立即召开董事会会议,讨论延期披露年度报告事项。黄勇将参会人员范围扩大至董事、监事和高级管理人员,并在审议事项中增加年度报告等议案。石圣平在此次会议上反对审议除延期披露年度报告以外的其他事项,本次会议未形成最终决议。同时,石圣平也反对公司审计委员会召开会议对年度报告进行审议。

2025年5月6日,恒立实业披露《关于无法在法定期限内披露定期报告致股票可能被终止上市暨停牌的风险提示公告》。

综上,恒立实业未按规定在2025年4月30日前披露2024年年度报告。截至目前,恒立实业仍未披露2024年年度报告。

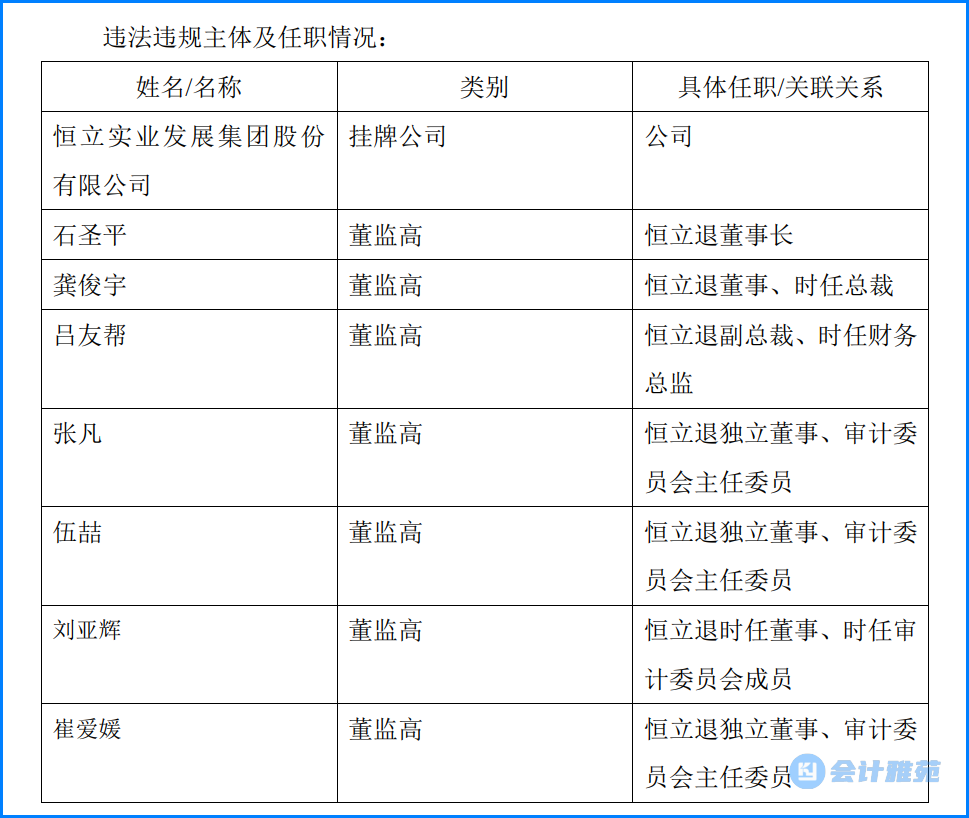

石圣平作为公司董事长,未能组织公司在规定期限内编制完成财务会计报告,导致公司未能向旭泰所提供可供审计的财务会计报告,并在相关审议程序中予以阻挠。

龚俊宇作为公司总裁兼董事,虽然与旭泰所开展沟通,督促石圣平履行职责,但是未能勤勉尽责审阅、督促、推进财务会计报告编制工作。

吕友帮作为公司副总裁兼财务总监,虽然与旭泰所开展沟通,督促石圣平履行职责,但是未能勤勉尽责组织、推进财务会计报告编制工作。

张凡作为公司独立董事,虽然与旭泰所开展沟通,要求公司按期披露年度报告,但是未勤勉尽责履行审计委员会主任委员职责,部分审计委员会会议交由吕友帮主持,未在年度报告披露关键时点召集会议,在审议与旭泰所重大分歧事项时明确表示没有意见,在2025年3月28日未召开审计委员会会议讨论与旭泰所沟通事项的情况下在会议记录上签字。

伍喆作为公司独立董事,虽然与旭泰所开展沟通,要求公司按期披露年度报告,但是未勤勉尽责履行审计委员会成员职责,在2025年3月28日未召开审计委员会会议讨论与旭泰所沟通事项的情况下在会议记录上签字。

崔爱媛作为公司独立董事,虽然与旭泰所开展沟通,但是未勤勉尽责履行审计委员会成员职责,在明知2025年3月28日未召开审计委员会会议的情况下,对会议记录未提出异议。

刘亚辉作为公司董事,虽然与旭泰所开展沟通,要求公司按期披露年度报告,但是未勤勉尽责履行审计委员会成员职责,在2025年3月28日未召开审计委员会会议讨论与旭泰所沟通事项的情况下在会议记录上签字。

在听证过程中,当事人提出了如下陈述申辩意见。

恒立实业提出:一是恒立实业的年度报告编制、披露工作遭遇实质性障碍,包括股权过户和管理层改选耗时过长、旭泰所恶意扰乱并出具重大不实的审计报告等,导致公司未能按期披露年度报告。二是恒立实业原实际控制人的违法犯罪行为是导致公司未按期披露年度报告的主要原因。三是量罚不当,明显过重。综上,恒立实业请求从轻、减轻或者免除处罚。

石圣平提出:一是旭泰所未勤勉尽责是导致恒立实业年度报告未及时披露的直接原因。二是当事人在2025年4月29日前未收到财务部门编制完成的年度财务会计报告,也未收到审计委员会的书面意见,其作为董事长的履职环节在年度报告披露过程中作用不显著,不应承担法律责任。三是当事人已勤勉尽责,包括申请延期披露定期报告、积极化解恒立实业经营及退市风险、制止旭泰所的侵权行为等。四是量罚不当,明显过重。综上,石圣平请求从轻、减轻或者免除处罚。

龚俊宇提出:一是当事人仅负责公司日常生产经营工作,不负责信息披露、财务报表编制工作,不是与旭泰所沟通的法定负责人,也不是信息披露事项的法定负责人。二是当事人已勤勉尽责,督促、协调各方推进年度报告编制和披露,并亲自前往深圳取回审计报告,穷尽手段推进年度报告披露,恪尽职守,公司年度报告未披露并非当事人过错。三是量罚不当,明显过重。综上,龚俊宇请求不予处罚。

吕友帮提出:一是当事人已在法定期限内组织财务部门编制完成了公司年度财务会计报告,并多次督促石圣平签字盖章,积极与旭泰所开展沟通,推动解决分歧,已勤勉尽责。二是恒立实业未按期披露年度报告,原因是石圣平恶意干扰阻挠及旭泰所工作开展缓慢,当事人未直接参与信息披露违法行为。三是当事人存在法定的不予处罚或从轻、减轻情节:量罚不当,明显过重。综上,吕友帮请求从轻、减轻或者免除处罚。

张凡提出:一是恒立实业未按期披露年度报告,原因是公司与旭泰所之间存在重大分歧,以及公司制造障碍阻挠审计委员会履职。二是当事人已经勤勉尽责,任职时间短,并在任期内排除阻碍、全力推进年度报告披露,未将审计委员会主任委员职责交由吕友帮行使,也未对分歧事项消极发表意见,不应凭会议记录的文字形式否认勤勉尽责,并在年度报告披露关键节点推进年度报告审议。三是当事人在2025年3月28日会议记录签字,系因公司催促补正并为了避免影响年度报告披露进程,未造成危害后果,不存在重大过错与信息披露违法行为之间没有因果关系。四是当事人存在法定的不予处罚或从轻、减轻情节,量罚不当,明显过重。综上,张凡请求从轻、减轻或者免除处罚。

伍喆提出:一是当事人已经勤勉尽责,督促公司及管理层编制、审议、披露年度报告。二是恒立实业未按期披露年度报告,原因是石圣平恶意干扰阻挠。当事人在2025年3月28日会议记录签字与信息披露违法行为之间没有因果关系,该记录不构成审计委员会会议记录。三是当事人任职时间短,不参与经营决策,对年度报告是否披露无实际影响力,不是违法行为负有主要责任的人员。四是当事人存在法定的不予处罚或从轻、减轻情节,量罚不当,明显过重。综上,伍喆请求从轻、减轻或者免除处罚。

崔爱媛提出:一是当事人对2025年3月28日未召开审计委员会会议形成的会议记录提出了明确的异议并要求公司改正。二是当事人已经勤勉尽责,督促公司及管理层编制:审议、披露年度报告。三是恒立实业未按期披露年度报告原因是石圣平及相关人员阻挠披露、有意隐瞒。当事人履职时间短,并在任期积极履职,不存在主观过错。四是当事人存在法定的不予处罚情节,量罚不当,明显过重。综上,崔爱媛请求不予处罚。

刘亚辉提出:一是当事人已经勤勉尽责,督促公司及管理层编制、审议、披露年度报告。二是恒立实业未按期披露年度报告,原因是石圣平恶意干扰阻挠。当事人在2025年3月28日会议记录签字与信息披露违法行为之间没有因果关系,该记录不构成审计委员会会议记录,签字系出于善意,不存在违规的主观故意,未造成危害后果。三是当事人任职时间短,不参与经营决策,对年度报告是否披露无实际影响力,不是违法行为的主要责任人员。四是当事人存在法定的不予处罚或从轻、减轻情节,量罚不当,明显过重。综上:刘亚辉请求从轻、减轻或者免除处罚。

经复核,我局认为:

关于恒立实业。第一,恒立实业负有按时编制、及时披露年度报告的法定义务,公司未能在规定期限内编制完成财务会计报告、截至目前未披露2024年年度报告是客观事实应当承担相应的法律责任。第二,恒立实业提出的原实际控制人操控相关主体、操纵公司退市等理由缺乏事实依据,未提供相关证据。第三,量罚已充分考量违法行为的事实、性质、情节与社会危害程度,并无不当。综上,我局对恒立实业的陈述申辩意见不子采纳。

关于石圣平。第一,根据《证券法》《公司法》及《上市公司信息披露管理办法》等规定,董事、监事和高级管理人员负有忠实勤勉义务,应当保证上市公司及时、公平地披露信息,所披露的信息真实、准确、完整。恒立实业未在规定期限内编制完成财务会计报告、截至目前未披露2024年年度报告是客观事实。第二,石圣平作为公司董事长,未能组织公司在规定期限内编制完成财务会计报告,未在财务会计报告上签字,并在2025年4月29日会议程序中予以阻挠,未提供充分有效证据证明其已勤勉尽责。第三,量罚已充分考量违法行为的事实、性质、情节与社会危害程度以及履职情况,并无不当。综上,我局对石圣平的陈述申辩意见不子采纳。

关于龚俊宇。第一,根据《证券法》《公司法》及《上市公司信息披露管理办法》等规定,董事、监事和高级管理人员负有忠实勤勉义务,应当保证上市公司及时、公平地披露信息,所披露的信息真实、准确、完整。恒立实业未在规定期限内编制完成财务会计报告、截至目前未披露2024年年度报告是客观事实。第二,龚俊宇作为公司总裁,负责统筹管理企业的日常经营事务,未积极推动公司在规定期限内编制完成财务会计报告,也未采取有效措施督促相关人员签字确认,未提供充分有效证据证明其已勤勉尽责。第三,鉴于龚俊宇的履职情况并综合考虑其违法行为的事实、性质、情节与社会危害程度,我局依法调低对其罚款金额。综上,我局对龚俊宇的陈述申辩意见部分予以采纳。

关于吕友帮。第一,根据《证券法》《公司法》及《上市公司信息披露管理办法》等规定,董事、监事和高级管理人员负有忠实勤勉义务,应当保证上市公司及时、公平地披露信息,所披露的信息真实、准确、完整。恒立实业未在规定期限内编制完成财务会计报告、截至目前未披露2024年年度报告是客观事实。第二,吕友帮作为公司副总裁、财务总监,负责财务会计报告编制工作,但未在财务会计报告上签字确认,不能认定为已编制完成年度财务会计报告,当事人未提供充分有效证据证明其已勤勉尽责。第三,鉴于吕友帮的履职情况并综合考虑其违法行为的事实、性质、情节与社会危害程度,我局依法调低对其罚款金额。综上,我局对吕友帮的陈述申辩意见部分予以采纳。

关于张凡。第一,根据《证券法》《公司法》及《上市公司信息披露管理办法》等规定,董事、监事和高级管理人员负有忠实勤勉义务,应当保证上市公司及时、公平地披露信息,所披露的信息真实、准确、完整。恒立实业未在规定期限内编制完成财务会计报告、截至目前未披露2024年年度报告是客观事实。第二,张凡作为独立董事、审计委

员会主任委员,应持续关注公司经营管理,主动了解公司情况,并独立判断履行职责。对2025年3月28日未召开审计委员会会议形成的会议记录,张凡未提出书面异议,也未向监管部门报告。现有4份审计委员会会议记录中,3次记载由吕友帮“主持”,其中4月16日会议记录中张凡发言记录为“没有意见”,张凡当日知悉公司与旭泰所存在重大分歧后,未积极推进解决分歧事项。在年度报告披露关键节点,未见会议通知或会议记录证明召集会议。未采取有效措施督促相关人员对财务会计报告签字确认。因此,张凡履职未勤勉尽责,应被认定为信息披露违法的其他直接责任人员。第三,任职时间短、存在履职阻碍等意见均不构成免责事由。第四,鉴于张凡的履职情况并综合考虑其违法行为的事实、性质、情节与社会危害程度,我局依法调低对其罚款金额。综上,我局对张凡的陈述申辩意见部分予以采纳。

关于伍喆。第一,根据《证券法》《公司法》及《上市公司信息披露管理办法》等规定,董事、监事和高级管理人员负有忠实勤勉义务,应当保证上市公司及时、公平地披露信息,所披露的信息真实、准确、完整。恒立实业未在规定期限内编制完成财务会计报告、截至目前未披露2024年年度报告是客观事实。第二,伍喆作为独立董事、审计委员会成员,应持续关注公司经营管理,主动了解公司情况,并独立判断履行职责。对2025年3月28日未召开审计委员会会议形成的会议记录,伍喆未提出书面异议,也未向监管部门报告。伍喆在4月16日知悉公司与旭泰所存在重大分歧后,未积极推进解决分歧事项。未采取有效措施督促相关人员对财务会计报告签字确认。因此,伍喆履职未勤勉尽责,应被认定为信息披露违法的其他直接责任人员。第三,任职时间短、存在履职阻碍、不参与经营决策等意见均不构成免责事由。第四,鉴于伍喆的履职情况并综合考虑其违法行为的事实、性质、情节与社会危害程度,我局依法调低对其罚款金额。综上,我局对伍喆的陈述申辩意见部分予以采纳。

关于崔爱媛。第一,根据《证券法》《公司法》及《上市公司信息披露管理办法》等规定,董事、监事和高级管理人员负有忠实勤勉义务,应当保证上市公司及时、公平地披露信息,所披露的信息真实、准确、完整。恒立实业未在规定期限内编制完成财务会计报告、截至目前未披露2024年年度报告是客观事实。第二,崔爱媛作为独立董事、审计委员会成员,应持续关注公司经营管理,主动了解公司情况并独立判断履行职责。对2025年3月28日未召开审计委员会会议形成的会议记录,崔爱媛仅以微信方式向黄勇提出意见,未提出书面异议,也未向监管部门报告。崔爱媛在4月16日知悉公司与旭泰所存在重大分歧后,未积极推进解决歧事项。未采取有效措施督促相关人员对财务会计报告签确认。因此,崔爱媛履职未勤勉尽责,应被认定为信息披违法的其他直接责任人员。第三,任职时间短、存在履职阳碍等意见均不构成免责事由。第四,鉴于崔爱媛的履职情并综合考虑其违法行为的事实、性质、情节与社会危害程度我局依法调低对其罚款金额。综上,我局对崔爱媛的陈述辩意见部分予以采纳。

关于刘亚辉。第一,根据《证券法》《公司法》及《上市公司信息披露管理办法》等规定,董事、监事和高级管理人员负有忠实勤勉义务,应当保证上市公司及时、公平地披露信息,所披露的信息真实、准确、完整。恒立实业未在规定期限内编制完成财务会计报告、截至目前未披露2024年年度报告是客观事实。第二,刘亚辉作为董事、审计委员会成员,应持续关注公司经营管理,主动了解公司情况,并独立判断履行职责。对2025年3月28日未召开审计委员会会议形成的会议记录,刘亚辉未提出书面异议,也未向监管部门报告。刘亚辉在4月16日知悉公司与旭泰所存在重大分歧后,未积极推进解决分歧事项。未采取有效措施督促相关人员对财务会计报告签字确认。因此,刘亚辉履职未勤勉尽责,应被认定为信息披露违法的其他直接责任人员。第三,任职时间短、存在履职阻碍、不参与经营决策等意见均不构成免责事由。第四,鉴于刘亚辉的履职情况并综合考虑其违法行为的事实、性质、情节与社会危害程度,我局依法调低对其罚款金额。综上,我局对刘亚辉的陈述申辩意见部分予以采纳。

根据当事人违法行为的事实、性质、情节与社会危害程度,依照《证券法》第一百九十七条第一款的规定,我局决定:

一、对恒立实业发展集团股份有限公司责令改正,给予警告,并处以350

万元罚款;

二、对石圣平给予警告,并处以180万元罚款;

三、对龚俊宇给予警告,并处以140万元罚款:

四、对吕友帮给予警告,并处以140万元罚款:

五、对张凡给予警告,并处以120万元罚款:

六、对伍喆给予警告,并处以80万元罚款:

七、对刘亚辉给予警告,并处以80万元罚款;

八、对崔爱媛给予警告,并处以60万元罚款。