“这是价值事务所的第1970篇原创文章”

在前一篇五粮液的文章中讲到他手里其实有一把王炸,有好几十座大几百年越用越金贵的窑池,先于行业好些年进行扩产且现如今新建的窑池也几近成熟,五届评酒会基本都有上榜,还当过14年的龙头老大……这些都是五粮液“不败”的底牌。

如果五粮液的管理层能用好这些底牌,那超越茅台重新当回白酒行业的老大也不是不可能,毕竟茅台的龙头地位并没有大家想象中的那么稳固,当老大的时间满打满算也只有17年而已。

今天这篇文章就和大家聊聊五粮液为什么会输给茅台。

其实很多开启未来的钥匙都藏在过去中,有一句话是这么讲的,你能知道多久的过去,就能预知多久的未来。如果我们能把五粮液、茅台过去的“纠葛”搞明白,大体也就能清楚未来白酒行业或者说其他各行各业会走向何方。

有这么夸张么?嗯,没骗你,还真就有这么夸张。

01价值事务所五粮液的成败

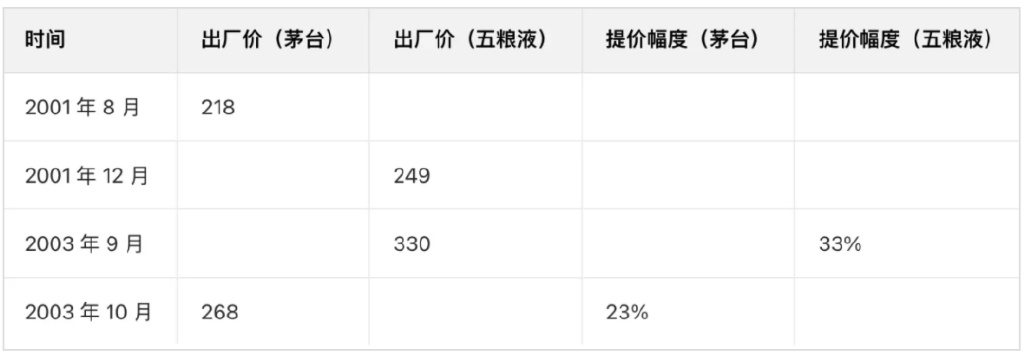

我们把历史的齿轮回拨到2002年,那时候,五粮液已经当了7年的白酒行业老大,当年的营收、利润分别为57.05亿、6.13亿,是贵州茅台营收(18.35亿)、利润(3.77亿)的近3倍、近1.7倍,而且五粮液当时的出厂价(这里指的都是两者的拳头产品)还比茅台高出挺大一截,提价幅度也比茅台大。

大家有没有品出什么味道来?

现如今大家都觉得白酒行业只有茅台第一,其余都是其他,因为茅台相比其他企业的优势实在太强了,完全是碾压式的,站在当下或者未来相当一段时间来看也没错,但如果时间再拉长一点,可能就不太对了。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

你看,当年五粮液在白酒行业的地位可不就是和现如今的茅台差不多么?

人家的出厂价和终端零售价也比茅台高哦!

所以,飞天茅台并不是打一开始就与众不同的,他的“与众不同”也是经过时间慢慢孕育出来的。

那么问题来了,五粮液当初有一把好牌,怎么就被茅台超越了呢?

其实答案就在我们之前发过的一篇文章里。

在那篇文章中所长讲到,未来必然是一个物质极大丰富的时代,届时我们的一切生活所需都会变得不值钱,只要你有一点点需求,大数据立马就能捕捉到,然后用现代科技分分钟给你造出来。

那当一切都不值钱时,什么会变得值钱呢?

自然是稀缺性。

这里不说白酒,先举几个古玩行业的例子,因为所长一直都在古玩、邮币卡市场混,对此了解较多。比如同样是清末民初的银元,年份都一样,但数量稀少的就会值钱得多,下图这款袁世凯在1915年窃国称帝后所铸造的洪宪纪飞龙币就非常贵重,所长可以拍个脑袋,这款币在将来只会越来越值钱,其增值幅度绝对吊打贵州茅台。

再举个例子,大家还记得第四版人民币吧,就是下图中50元、80元版本的,因为数量非常稀缺,现在的价格就较高,比同一套的其他纸币要值钱得多。未来随着时间推移,它的数量只会越来越少,价格自然就会越来越贵。

所长可以再拍个脑袋,时间拉得越长,这些纸币的价值只会越高,甚至增长幅度能超过很多年代比他更久远的金银铜币。

为什么这么说?

因为纸币要比金属钱币难保存得多,时间越往后推,数量就会越少,更何况现如今也不怎么印纸币了,或许都不需要太长时间,30、50年后,我们现如今弃之如敝履的纸币们会让你无法企及。

好了,说完稀缺,我们再回到茅台和五粮液的纠葛上。

前文提到在未来稀缺性最值钱,其实不止是未来,当下和过去最值钱的都是稀缺性。当你去类似川西那种偏远山区、人烟都没有的地方旅游时,你就会知道平时你完全看不上的蔬菜水果在那里会有多金贵;当你在拉萨等海拔极高的地方徒步时,待你缺氧到无法呼吸时,你就会知道城市里你完全瞧不上随口可吸的空气,灌进瓶子里就价值千金……

所以,五粮液当初就失误在走了大众化路线,之前之所以能做龙头老大,就是凭借比茅台们更高的出厂价、更少人能消费得起的定位,走的是精品稀缺路线。

结果它走着走着就忘了初心,打算贴近大众市场,于是弄了一大堆品牌、整了一大堆价格带,通过OEM(代工贴牌)创造的子品牌最多时竟然多达上千个,这些贴牌产品的质量自然良莠不齐,而且品牌过多也会对主品牌产生稀释效应,反正给普罗大众的印象就是哪里都是五粮液,随处可见,一点都不稀奇,而且很多产品非常low,这对对普五稀缺的高端形象自是造成了极大伤害。

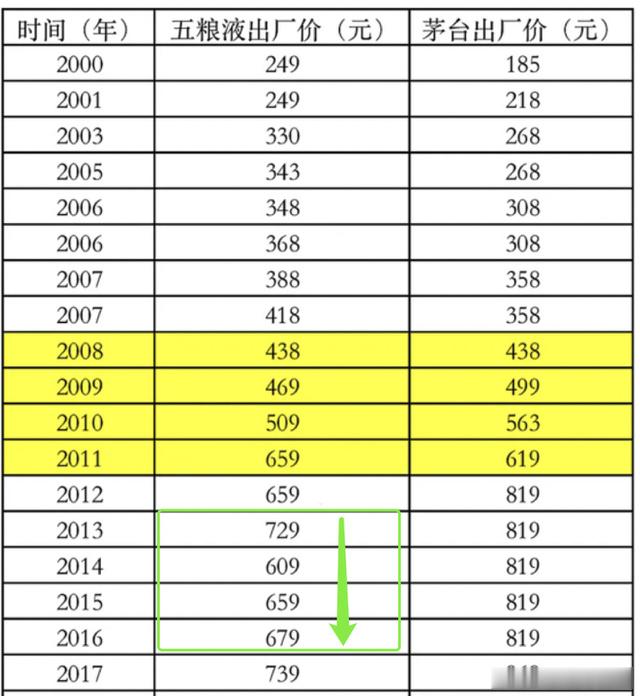

此外,如果复盘一下茅五两者主要产品的提价历史,会发现虽然普五也在持续提价,但整个节奏的把控还是差茅台太多了。茅台提价的节奏谨慎而扎实,基本每次提价幅度高于15%,而且每次提价基本都被终端很好地消化了。而五粮液的提价幅度基本在10%之内,频次又很高,要是提价不太顺利,甚至还会降价,于是就这样日积月累地败给茅台了。

2008年的时候,茅台的价格便追上了五粮液,到2012年的时候,五粮液可以说“彻底输了”,尤其是先提价后接连降价的“骚操作”,对品牌的伤害其实是相当大的。

那些头部的奢侈品品牌就深谙此道,如果存货卖不出去,宁愿放把火烧了都不可能降价甩卖,只要你降了一次价,就等同于向外界宣布调性不够了。

茅台的成功在于不断对外输出稀缺故事塑造品牌形象,同时又用聚焦的价格带持续强化。

五粮液的失败就在于放弃原本的稀缺性去拥抱普罗大众,最后把一把好牌打得稀巴烂。

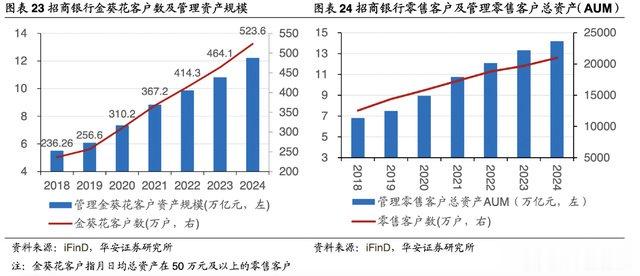

这个道理在之前追踪招商银行的时候也讲过,截至2024年,招行的零售客户数量超过2亿,一共给招行贡献了14万亿左右的资产规模;其中包括VIP金葵花客户523.6万户,贡献了超12万亿的资产规模。换句话说就是,占比2.5%的高净值金葵花客户贡献了超85%的资产规模。

你往稀缺走,能通过2.5%客群赚85%以上的钱;你往普罗大众走,只能通过97.5%客群赚不到15%的钱。

你说哪个钱更好赚、赚得更多?

02价值事务所写在最后

行文至此,所长相信大家应该已经知道未来白酒行业或者说其他各行各业会走向何方。

其实过去和现在都已经告诉我们了,稀缺是最值钱的,赚富人钱是最有钱途的,所以白酒行业的未来就是高端化,往低端走的可以不看了,曾经的五粮液就是这么输的,曾经的汾酒汾老大之所以一把好牌打得稀巴烂,也是因为走了普罗大众路线,而现如今的五粮液、汾酒们都在干些什么?

五粮液一方面在进行子品牌和条码的清理工作,从最开始的上千个品牌精简至“1+9+8”,而后是“1+5+N”,再到现在的“1+3”,不断精简、不断聚焦。同时,“普五”也于2019年完成了第八代产品的焕新上市,其品质标准越来越高,品牌形象也逐渐在重新拾起。

至于汾酒,现如今也是在想方设法聚焦资源重走高端,一方面提升以“青花汾酒”为核心的高端产品系列的销售占比,另一方面通过持续的品牌宣传、高端圈层营销和价格体系维护打造高端品牌形象,其董事长在近期2024年的股东大会就直言要通过提升产品结构将吨价提高至20万元以上。

白酒如此,其余行业亦如此,谁能掌握稀缺这把钥匙,让富人心甘情愿为离谱的溢价买单,谁就可以赢得未来。

投资归根结底投的其实是生意模式,生意模式选对了,基本在起跑线就赢了,毕竟在这个市场,长期而言,业绩决定的只是估值下限,生意模式才能决定估值上限。

还是说回茅台,其实就茅台现如今的江湖地位来讲,未来十几二十年里,除非它自己犯错误,否则很难看到有谁能够取代他的位置,这不是因为酒好不好喝、是否是智商税的问题,而是品牌的问题。之前的五粮液、汾酒之所以退下,也是因为自己犯了错,并非被敌人打下去了。

流星

那时茅酒不值钱,那时茅酒没啥香味,后来搞到了五良夜技术后,才一飞冲天

萍踪浪迹

写的什么玩意,50年后还能有纸币市场?